Характеристика расходов от основной деятельности торгового предприятия

Индексы цен, ставок, тарифов

Анализ расходов ООО «Арт-Сервис»

Анализ динамики оборота розничной торговли и наличия ресурсов ООО "Арт-сервис"

Анализ расходов ООО «Арт-Сервис»

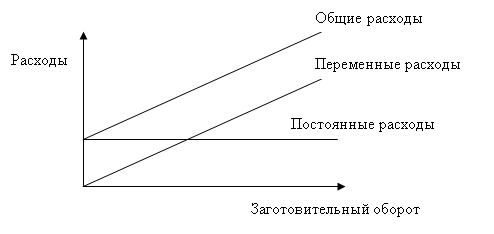

Общий и факторный анализ издержек обращения предприятия торговли

Анализ издержек обращения по статьям затрат

Разработка стратегии развития ООО "Арт-Сервис"

Организации для нужд столовых;

Обоснование рекомендаций, направленных на относительное снижение расходов ООО «Арт-Сервис» и рационализацию их структуры

Навигация

Анализ расходов предприятия торговли и пути их оптимизации

Анализ расходов предприятия торговли и пути их оптимизации

122271

знак

29

таблиц

5

изображений

ФЕДЕРАЛЬНОЕ АГЕНТСТВО ПО ОБРАЗОВАНИЮ

Государственное образовательное учреждение высшего профессионального образования

Красноярский государственный торгово-экономический институт

Факультет экономики и управления

Кафедра экономики и планирования

«Допускаю к защите»

«____»_________________2009 г.

Зав. кафедрой _____________

ДИПЛОМНАЯ РАБОТА

на тему «Анализ расходов предприятия торговли и пути их оптимизации» (на материалах ООО «Арт-Профи-Сервис»)

Выполнила студентка 6 курса

Специальности 080502.65

«Экономика и управление

на предприятии (в торговле)»

заочной (ускоренной) формы обучения

гр. ЭКМ 05-11 М

Андреева Л.В.

Научный руководитель:

к.э.н., доцент Емельянова О.Н.

Научный консультант:

______ Войцеховская И.А.

Красноярск 2009

СОДЕРЖАНИЕ

Введение

1.Теоретические и методические аспекты исследования расходов предприятия торговли

1.1 Понятие, сущность, состав расходов торгового предприятия

1.2 Характеристика расходов от основной деятельности торгового предприятия

1.3 Состав и структура прочих расходов торгового предприятия

2.Анализ расходов ООО "Арт-Сервис"

2.1 Краткая организационно-экономическая характеристика деятельности ООО "Арт-Сервис"

2.2 Анализ динамики оборота розничной торговли и наличия ресурсов ООО "Арт-Сервис"

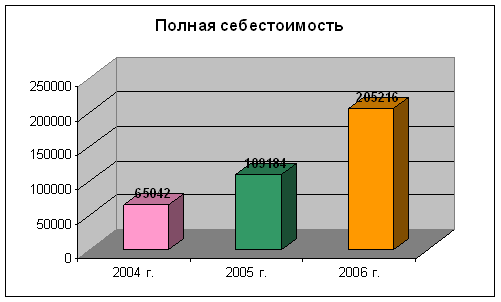

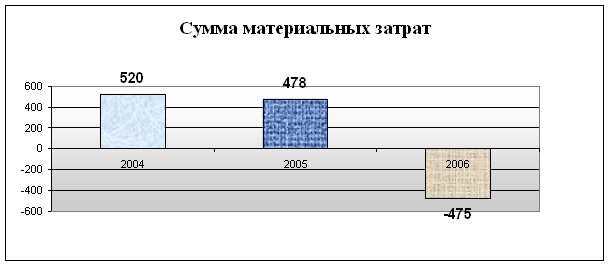

2.3 Анализ расходов ООО "Арт-Сервис"

3.Общий и факторный анализ издержек обращения ООО "Арт-Сервис"

3.1 Анализ динамики издержек обращения по общему объему

3.2 Анализ издержек обращения по статьям затрат

3.3 Разработка стратегии развития ООО "Арт-Сервис"

3.4 Обоснование рекомендаций, направленных на относительное снижение расходов ООО "Арт-Сервис" и рационализацию их структуры

Заключение

Библиографический список

Приложения

1 Теоретические и методические аспекты исследования расходов предприятия торговли

1.1 Понятие, сущность, состав расходов торгового предприятия

В экономической литературе и нормативных документах применяются такие понятия как «издержки», «расходы», «затраты». Следует отметить, что некоторые авторы считают эти термины различными, а другие – синонимами.

Термин «издержки» применяется, как правило, в экономической теории. Это суммарные жертвы предприятия, связанные с выполнением определенных операций. Они включают в себя как явные (бухгалтерские), так и вмененные (альтернативные) издержки.

Явные (бухгалтерские) издержки – это выраженные в денежной форме траты предприятия, обусловленные приобретением и расходованием разных видов экономических ресурсов в процессе производства и обращения продукции, товаров, работ или услуг.

Альтернативные (вмененные) издержки означают упущенную выгоду предприятия, которую оно получило бы при выборе производства альтернативного товара, по альтернативной цене, на альтернативном рынке и т.д.

Поэтому под затратами целесообразно понимать явные (бухгалтерские, фактические, расчетные) издержки предприятия.

Термин расходы означает уменьшение средств предприятия или увеличение его долговых обязательств в процессе хозяйственной деятельности. Расходы являются использованием сырья, материалов, услуг сторонних организаций и т.д. Лишь в момент реализации предприятие признает свои доходы и связанную с ними часть затрат – расходы. Таким образом, можно сказать, что понятия «издержки», «затраты», «расходы» прямыми синонимами не являются.

Официальным определением расходов (затрат) является «уменьшение или другое расходование активов предприятия либо возникновение обязательств в результате поставки или производства товаров, оказания услуг или других видов деятельности, которые составляют основные и постоянные направления деятельности данного предприятия» (МСФО). Другими словами, это все расходы, которые в данном учетном периоде в ходе хозяйственной деятельности приводят к уменьшению собственного капитала, возникают в ходе обычной деятельности предприятия и служат для получения соответствующих доходов.

Впервые понятие расходов, близкое по смыслу к содержанию международных стандартов финансовой отчетности, было сформулировано для целей бухгалтерского учета в Концепции бухгалтерского учета в рыночной экономике России, одобренной 29.12.1997 Методологическим советом по бухгалтерскому учету при Министерстве финансов РФ и Президентским советом Института профессиональных бухгалтеров. В соответствии с п. 7.6 указанного документа "...расходами признается уменьшение экономических выгод в течение отчетного периода или возникновение обязательств, которые приводят к уменьшению капитала (кроме изменений, обусловленных изъятиями собственников). Расходы включают материальные затраты, затраты на производство продукции (работ, услуг), оплату труда работников и управленческого персонала, амортизационные отчисления, иные затраты, а также потери (убытки от стихийных бедствий, продажи основных средств, изменений валютных курсов и др.)"[3]. Однако в этой формулировке использовано понятие "затраты", которое в Концепции не определено.

Организация финансового учета расходов в РФ регламентирована Положением по бухгалтерскому учету "Расходы организации" ПБУ 10/99, утвержденным Приказом Минфина России от 06.05.1999 N 33н (с учетом последующих изменений, последнее от 27.11.2006 N 156н ) и вступившего в силу с 01.01.2000, в п. 2 которого дано следующее определение расходов: "Расходами организации признается уменьшение экономических выгод в результате выбытия активов (денежных средств, иного имущества) и (или) возникновения обязательств, приводящее к уменьшению капитала этой организации, за исключением уменьшения вкладов по решению участников (собственников имущества)"[3]. Данное определение расходов практически соответствует определению, которое приведено в разделе "Принципы" сборника МСФО.

Фактически расходы являются одним из основных предметов интереса управленческого учета, поскольку как раз решения, принимаемые в целях их сокращения, составляют основной доступный инструмент менеджера в целях повышения эффективности работы предприятия. Объем продаж в основном зависит от маркетингового отдела и в короткой перспективе является результатом его деятельности. Производительность в большей степени зависит от технологов. Оценка расходов, а также их горизонтальный и вертикальный анализы помогают собственникам компании оценивать работу конкретных управленцев и руководства компании в целом. Следствием производимых и оплачиваемых расходов является накопление предприятием кредиторской задолженности. Именно прогнозирование расходов помогает руководству составлять реальные бюджеты и планы работы предприятия на будущее.

Основным принципом, который следует соблюдать при учете расходов, является соответствие доходов и расходов. Данный принцип означает, что расходы признаются именно в том учетном периоде, в котором они были использованы на пользу предприятию. При этом ни в коем случае не стоит забывать о том, что, когда мы говорим о расходах, речь идет об уменьшении собственного капитала[7]. Признанием расходов является их отнесение (корреспонденция) на счета расходов. Расход входит в отчеты за тот период, в котором произошло его отнесение на счет расходов, вне зависимости от того, когда произошла фактическая оплата.

Расходы предприятия, организации относятся к основным экономическим показателям деятельности предприятия торговли и представляют собой уменьшение экономических выгод в результате выбытия активов (денежных средств, иного имущества) и (или) возникновения обязательств, приводящее к уменьшению капитала этой организации за исключением уменьшения вкладов по решению участников (собственников имущества).

Себестоимость продукции (работ, услуг) представляет собой стоимостную оценку используемых в процессе производства и реализации продукции (работ, услуг) материальных, трудовых ресурсов, а также затраты на производство и реализацию.

Издержки обращения представляют собой денежное выражение затрат, необходимых для доведения товаров от производителей до потребителей.

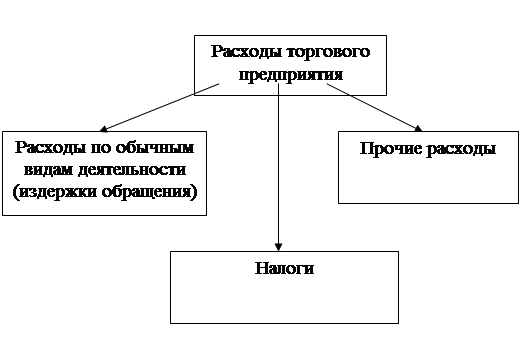

Таким образом, понятие «расходы» более емкое, чем понятия «себестоимость» и «издержки обращения», и включает в себя следующие составные элементы:

Рисунок 1 – Состав расходов предприятия торговли

Согласно ПБУ 10/99 не признается расходами организации выбытие активов:

· в связи с приобретением (созданием) внеоборотных активов (основных средств, незавершенного строительства, нематериальных активов и т.п.);

· вклады в уставные (складочные) капиталы других организаций, приобретение акций акционерных обществ и иных ценных бумаг не с целью перепродажи (продажи);

· по договорам комиссии, агентским и иным аналогичным договорам в пользу комитента, принципала и т.п.;

· в порядке предварительной оплаты материально-производственных запасов и иных ценностей, работ, услуг;

· в виде авансов, задатка в счет оплаты материально-производственных запасов и иных ценностей, работ, услуг;

· в погашение кредита, займа, полученных организацией.

Расходы признаются в бухгалтерском учете при наличии следующих условий:

· расход производится в соответствии с конкретным договором, требованием законодательных и нормативных актов, обычаями делового оборота;

· сумма расхода может быть определена;

· имеется уверенность в том, что в результате конкретной операции произойдет уменьшение экономических выгод организации.

Если в отношении любых расходов, осуществленных организацией, не исполнено хотя бы одно из названных условий, то в бухгалтерском учете организации признается дебиторская задолженность.

Амортизация признается в качестве расхода исходя из величины амортизационных отчислений, определяемой на основе стоимости амортизируемых активов, срока полезного использования и принятых организацией способов начисления амортизации.

Расходы подлежат признанию в бухгалтерском учете независимо от намерения получить выручку, операционные или иные доходы и от формы осуществления расхода (денежной, натуральной и иной).

Расходы признаются в том отчетном периоде, в котором они имели место, независимо от времени фактической выплаты денежных средств и иной формы осуществления (допущение временной определенности фактов хозяйственной деятельности).

Если организацией принят в разрешенных случаях порядок признания выручки от продажи продукции и товаров не по мере передачи прав владения, пользования и распоряжения на поставленную продукцию, отпущенный товар, выполненную работу, оказанную услугу, а после поступления денежных средств и иной формы оплаты, то и расходы признаются после осуществления погашения задолженности.

Как установлено в ст.273 НК РФ, организации (за исключением банков) имеют право на определение даты получения дохода (осуществления расхода) по кассовому методу в том случае, если в среднем за предыдущие четыре квартала сумма выручки от реализации товаров (работ, услуг) этих организаций без учета налога на добавленную стоимость и налога с продаж не превысила 1.5 млн. руб. за каждый квартал[1].

Расходы признаются в отчете о прибылях и убытках:

- с учетом связи между произведенными расходами и поступлениями (соответствие доходов и расходов);

- путем их обоснованного распределения между отчетными периодами, когда расходы обуславливают получение доходов в течение нескольких отчетных периодов и когда связь между доходами и расходами не может быть определена четко или определяется косвенным путем;

- по расходам, признанным в отчетном периоде, когда по ним становится определенным неполучение экономических выгод (доходов) или поступление активов (Данное условие признания расходов означает, что расходы могут иметь место даже и в том случае, когда соответствующие этим расходам доходы не будут получены. Для применения данного условия самым трудным является установление факта, что неполучение дохода стало определенным.

Планом счетов бухгалтерского учета к таким расходам, в частности, относятся затраты по аннулированным производственным заказам, а также затраты на производство, не давшее продукции (за исключением потерь, возмещаемых заказчиками), за вычетом стоимости используемых материальных ценностей[21]. Отчетным периодом, когда факт, что доходы не будут получены, станет определенным, будет период, в котором аннулирован производственный заказ);

- независимо от того, как они принимаются для целей расчета налогооблагаемой базы (Условие признания расходов подчеркивает имеющее место различие между расходами, признаваемыми для целей бухгалтерского учета, и расходами, признаваемыми для целей налогообложения);

- когда возникают обязательства, не обусловленные признанием соответствующих активов (Примером такого вида расходов, вероятно, могут служить судебные издержки и арбитражные сборы, оплаченные организацией в случае, если судебное разбирательство, в связи с которым они были произведены, закончилось не в пользу плательщика, и, соответственно, активы организации не увеличились).

Расходы организации в зависимости от их характера, условий осуществления и направлений деятельности организации подразделяются на:

- расходы по обычным видам деятельности;

- прочие расходы;

Похожие работы

... проведения самого анализа. 3.2 Анализ структуры и динамики расходов на реализацию товаров Проведем анализ расходов на реализацию товаров Столбцовского райпо. Расходы анализируемой организации характеризуются следующими данными (таблица 3.1) Таблица 3.1 Информация об издержках обращения розничной торговли Столбцовского райпо за 2002/2003 гг. Показатели Годы. Отклонение (+; -) Темп ...

... иного выбытия на основании акта приема-передачи. Расходы в виде процентов по ценным бумагам – по дате реализации ценной бумаги на основании акта приема-передачи бумаг. 2. Анализ расходов в ЗАО «Евро-Жилстрой» 2.1 Характеристика предприятия ЗАО «Евро-Жилстрой» Закрытое акционерное общество «Евро-Жилстрой» основано на базе ОАО «Жилстрой» в 1998 году. Лицензия № 222612 от 27.02.2003 года. ...

... основных и оборотных фондов, механизация трудоемких процессов, ускорение товарооборачиваемости. Проанализировав издержки обращения в ООО "Ренессанс" можно сделать следующие выводы по их оптимизации. 1) Производительность труда работников оказывает большое влияние на издержки обращения в предприятия торговли и выступает важным резервом снижения уровня издержек обращения предприятия торговли. 2) ...

... проводить расчеты по выгодности увеличения объемов закупок того или иного вида продукции. 3. Резервы и пути оптимизации расходов ЧТУП «Мядельский коопзаготпром» с целью увеличения конечных результатов его хозяйственной деятельности 3.1 Оценка резервов экономии текущих затрат и разработка мероприятий по оптимизации расходов ЧТУП «Мядельский коопзаготпром» В условиях рыночной экономики ...

0 комментариев