Навигация

Анализ доходов ООО "Спорт-тайм"

54617

знаков

6

таблиц

0

изображений

Содержание

Введение

1. Сущность и источники образования доходов

1.1 Сущность и виды доходов, и их влияние на финансовое состояние предприятия

1.2 Анализ доходов : значение, задачи, информационное обеспечение

1.3 Методика анализа доходов предприятия

2. Анализ доходов ООО "Спорт-тайм"

2.1 Экономическая характеристика предприятия

2.2 Оценка доходов и прибыли

2.3 Влияние доходов на финансовое состояние

3. Стратегия развития ООО "Спорт-тайм" и пути повышения ее доходности

Заключение

Библиографический список

Приложения

Введение

Актуальность темы курсовой работы заключается в том, что целью деятельности любой организации является получение прибыли. Ее величина складывается под влиянием соотношения между доходами и расходами организации. Получение доходов является из необходимых условий развития предприятий различных организационно – правовых форм и отраслей. В соответствии с принципами самоокупаемости и самофинансирования доходы должны обеспечивать возмещение всех расходов (включая расходы на оплату труда работников) и образование прибыли, необходимой для производственного и социального развития предприятия. В современных условиях важное значение имеет эффективное управление доходами предприятия, что означает грамотное формирование и использование доходов систематический их анализ, разработку экономически обоснованных планов доходов и формирование рациональной ценовой политики.

Доходы торгового предприятия являются исходной финансовой базой коммерческого расчета, так как представляют собой основу формирования прибыли. Прибыль, в свою очередь, является конечной целью и движущим мотивом развития предприятия. Развитие предприятия полностью зависит от величины получаемой прибыли. Она используется в торговых предприятиях для развития материально-технической базы на основе внедрения достижений научно-технического прогресса, пополнения собственных оборотных средств, обеспечения социального развития коллективов, выплаты отдельных видов материального поощрения работников, дивидендов акционерам и т.д. [23 стр.177].

Таким образом, доход является основным источником самоокупаемости, самофинансирования и требует пристального внимания со стороны руководства. Внимание подразумевает собой текущий контроль, анализ и дальнейшее планирование показателей финансовой деятельности.

Актуальность проведения анализа доходов коммерческой организации определяется тем обстоятельством, что доходы являются одним из основных факторов, определяющих конечный финансовый результат деятельности.

Цель анализа формирования доходов заключается в выявлении возможности улучшения финансового положения и применении по результатам расчетов экономически обоснованных решений. Анализ доходов позволяет выбрать наиболее важные направления активизации деятельности организации.

Целью данной курсовой работы является оценка формирования и распределения доходов предприятия торговли в современных условиях. В процессе достижения поставленной цели был сформирован ряд задач:

- выявить пути повышения доходности организации;

- выявить и экономически оценить тенденцию развития состава и структуры доходов торгового предприятия на основе экономических, технико-организационных и социальных показателей;

- выявить степень эффективности их использования;

- систематизировать и количественно измерить влияние факторов, влияющих на изменение доходов организации;

- выявить "узкие места" деятельности организации и разработать ряд мероприятий по устранению причин, обусловивших их образование[17, стр. 213].

Объектом исследования является методика анализа доходов и доходности в торговле, а так же разработка рекомендаций.

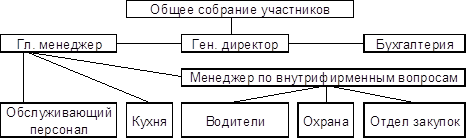

Предметом исследования в курсовой работе служат показатели формирования доходов и доходности и факторы на них влияющие. Объектом наблюдения служит конкретное предприятие торговли - ООО "Спорт - тайм", занимающаяся куплей-продажей спортивных товаров.

1. Сущность и источники образования доходов

1.1 Сущность и виды доходов, и их влияние на финансовое состояние предприятия

Получение доходов является из необходимых условий развития предприятий различных организационно – правовых форм и отраслей. В соответствии с принципами самоокупаемости и самофинансирования доходы должны обеспечивать возмещение всех расходов (включая расходы на оплату труда работников) и образование прибыли, необходимой для производственного и социального развития предприятия.

В соответствии с Положением по бухгалтерскому учету "Доходы организации" (ПБУ 9/99) доходом организации признается увеличение экономических выгод в результате поступления активов (денежных средств, иного имущества) и (или) погашения обязательств, приводящее к увеличению капитала этой организации , за исключением вкладов участников (собственников имущества).

Доходы в зависимости от их характера, условий получения и направлений деятельности подразделяются на следующие виды:

· доходы от обычных видов деятельности;

· прочие доходы.

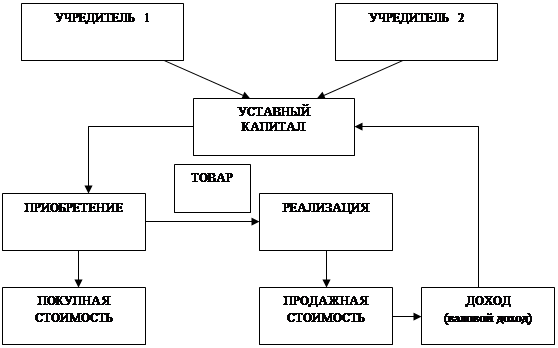

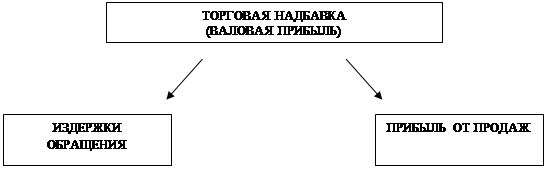

Основную часть доходов, получаемых предприятием, составляют доходы от обычных видов деятельности, т. е. от реализации товаров. Доходом от обычной деятельности является выручка от продажи товаров, поступления, связанные с выполнением работ, оказанием услуг, без налога на добавленную стоимость и аналогичных обязательных платежей (экспортные пошлины, акцизы). Основная часть полученного в виде выручки дохода идет на покрытие расходов по приобретению товаров (покрытие стоимости реализованных товаров по ценам приобретения).Другая часть представляет собой доход от торговых надбавок. В отчете о прибылях и убытках он называется валовой прибылью. Именно этот доход покрывает издержки обращения и формирует прибыль от продаж.

Прочими доходами являются:

· поступления, связанные с предоставлением за плату во временное пользование активов организации;

· поступления, связанные с предоставлением за плату прав, возникающих из патентов на изобретения, промышленные образцы и других видов интеллектуальной собственности;

· поступления, связанные с участием в уставных капиталах других организаций;

· прибыль, полученная организацией в результате совместной деятельности;

· поступления от продажи основных средств и иных активов, отличных от денежных средств, продукции, товаров;

· проценты, полученные за предоставление в пользование денежных средств организации, а также проценты за использование банком денежных средств, находящихся на счете в банке;

· штрафы, пени, неустойки за нарушение условий договоров;

· активы, полученные безвозмездно, в том числе по договору доверия;

· поступления в возмещение причиненных организации убытков;

· прибыль прошлых лет, выявленная в отчетном году;

· суммы кредиторской и депонентской задолженности, по которым истек срок исковой давности;

· курсовые разницы;

· сумма дооценки активов;

· поступления, возникающие как последствия чрезвычайных обстоятельств хозяйственной деятельности;

· прочие доходы. [6]

Для характеристики доходов предприятий торговли используют показатели суммы доходов за определенный период, уровня в процентах к обороту (процентное отношение суммы доходов за определенный период к обороту за этот же период), уровня доходности (процентное отношение суммы доходов за определенный период к средней стоимости вложенного капитала за этот же период).

Валовой доход торгового предприятия – это показатель, характеризующий финансовый результат торговой деятельности. Определяют его как выручку от продажи товаров и услуг (товарооборот) за вычетом затрат на их приобретение за определенный период времени. [1, с. 215 - 217].

Валовой доход состоит:

1) из суммы денежных средств, полученных от реализации товаров, за счет разницы между ценой продажи товаров (товарооборотом) и ценой их приобретения. Эта часть валового дохода представляет торговую наценку;

2) поступления за оказанные услуги и выполненные работы;

3) прочие доходы от неосновной деятельности (сальдо доходов и расходов от внереализационных операций, реализации излишков оборудования, передачи временно не используемых помещений и объектов мелко розничной сети в аренду, доходы о долевого участия в деятельности других организаций, от ценных бумаг, принадлежащих фирме). [6, с.235].

Все приведенные доходы должны признаваться лишь в том случае если удовлетворяются следующие условия:

• организация имеет право на получение выручки, вытекающее из конкретного договора или подтвержденное соответствующим образом;

• сумма выручки может быть определена;

• имеется уверенность в том, что в результате конкретной операции произойдет увеличение экономических выгод организации; подобное имеет место в том случае, если организация получила в оплату активов либо отсутствует неопределенность в отношении получения актива;

• право собственности (владения, пользования, распоряжения) на продукцию (товар) перешло от организации к покупателю или работа принята заказчиком (услуга оказана);

• расходы, которые произведены или будут произведены в связи с этой операцией, могут быть определены.

Если в отношении денежных средств и иных активов, полученных организацией в оплату, не исполнено хотя бы одно из названных условий, то в бухгалтерской учете организации признается кредиторская задолженность, а не выручка.

Вместе с тем в основе экономической классификации доходов лежит признак направлений деятельности организации. По этому признаку доходы классифицируются:

• на доходы от основной деятельности – выручка от реализации продукции (работ, услуг);

• доходы от инвестиционной деятельности – доходы, полученные от продажи внеоборотных активов. реализации ценных бумаг;

• доходы от финансовой деятельности – это доходы, полученные от размещения среды инвесторов облигаций и акций предприятия [5, с.165-166].

Похожие работы

... внереализационные расходы (2%), уплата налогов (9,7%), операционные расходы 14,6%). После покрытия всех расходов оставшаяся часть доходов торгового предприятия идет на формирование чистой прибыли, доля которой в общей величине доходов в анализируемом предприятии составляет от 7,1 до 14,9%. В части распределения доходов деятельность ООО "Спорт - тайм" следует оценить положительно, так как в ...

... 000 Наиболее опасные конкуренты туристической фирмы – это другие, ведущие активную деятельность, субъекты туристического рынка, ориентированные на сегмент потребителей, в качественном и эффективном удовлетворении потребностей которого туристическая фирма имеет наибольшие возможности. По данным проведённого мною анализа можно выбрать сильные и слабые стороны предложений конкурентов для выбранного ...

... постоянных клиентов, расширяя спектр своей деятельности и, тем самым, снижая риски. Такой фирмой может стать спортивно-развлекательный клуб, предлагающий своим клиентам различные спортивные игры, отличную кухню и приятную музыку. Совокупность стоимости предлагаемого настоящим Бизнес-планом проекта составляет 150000 $. 2. Описание фирмы и предоставляемых ею услуг Местом, сочетающим в себе ...

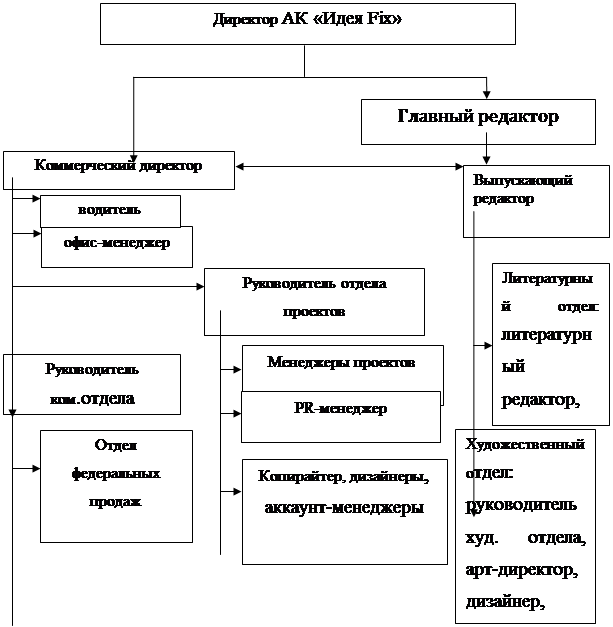

... дипломного проекта подлежит компания ООО АК «Идея Fix» и, соответственно, все вышеперечисленные задачи будут решаться на примере указанного предприятия и его продукта, рекламно-информационного журнала «LюMON». 2. АНАЛИЗ И ПРОЕКТИРОВАНИЕ СИСТЕМЫ ПРОДВИЖЕНИЯ ПРОДУКЦИИ НА ПРИМЕРЕ АК «ИДЕЯ-FIX» 2.1 Общая характеристика АК «Идея Fix» Агентство коммуникаций «Идея Fix» существует с 2004 года и ...

0 комментариев