Навигация

Финансовое состояние ОАО «ЧЭАЗ»

71037

знаков

11

таблиц

2

изображения

2.2. Финансовое состояние ОАО «ЧЭАЗ»

Главной целью финансовой политики ОАО «ЧЭАЗ» в 2005 году являлась реализация инвестиционной программы и улучшение финансового состояния общества, основанное на более эффективном распределении и использовании всех ресурсов предприятия. Основные усилия были направлены на обновление основных средств, нематериальных активов, жесткий контроль за нормируемыми оборотными средствами, оптимизацию затрат, что и было достигнуто: нематериальные активы увеличились на 15,2 млн. руб., вложения в основные средства составили 35,5 млн.руб., запасы сырья, материалов, незавершенного производства значительно снизились – на 42,2 млн. руб. и 10,6 млн. руб. соответственно.

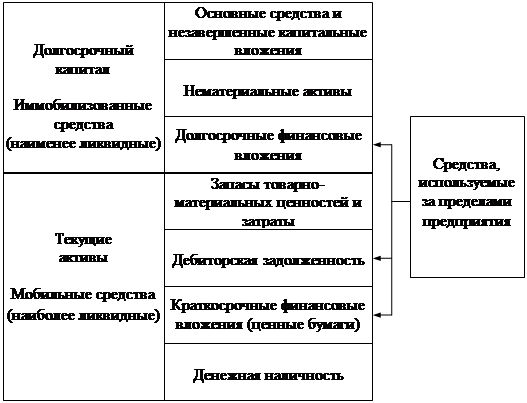

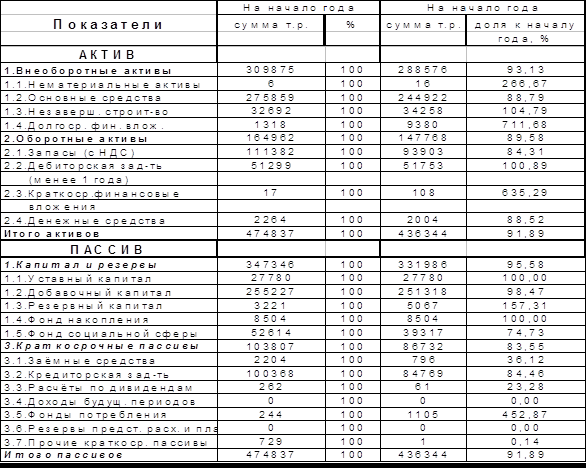

За отчетный год в балансе активов и пассивов общества произошли следующие изменения (рис. 1).

Стоимость имущества увеличилась на 78,2 млн. руб. или на 10,4%. Внеоборотные активы увеличились на 24,8 млн. руб. или на 6,3%, в том числе за счет роста нематериальных активов на 15,2 млн. руб. (в 32,8 раза), долгосрочных вложений в дочерние и зависимые общества (ОАО «Канашский завод Электропогрузчиков», ООО «ТиП») на 27,5 млн. руб. (108,1%).

Рис. 2. 1. Динамика статей баланса

Оборотные активы в целом выросли на 53,4 млн. руб. или на 15%, в т.ч. запасы готовой продукции и товаров для перепродажи на 24,6 млн. руб. (68,1 %), краткосрочные финансовые вложения на 19 млн. руб. (выдан займ ОАО «Канашский завод Электропогрузчиков» 13,7 млн. руб.). Дебиторская задолженность увеличилась на 69,6 млн. руб. (119%), в т.ч. покупателей и заказчиков на 54,1 млн. руб. (149,2 %). Рост дебиторской задолженности (219%) и запасов готовой продукции (168,1%) превышал рост объема продаж.

Значительно снизились запасы сырья, материалов – на 42,2 млн. руб. (31,2%) и незавершенного производства – на 10,6 млн. руб. (16,2%).

Динамика структуры оборотных активов характеризуется:

- ростом удельного веса задолженности покупателей и заказчиков с 10,2 п. до 22,1 п.;

- ростом удельного веса краткосрочных финансовых вложений с 0,5 п. до 5 п.;

- снижением доли запасов сырья, материалов с 38 п. до 22,7 п.;

- снижением доли затрат в незавершенном производстве с 18,3 п. до 13,4 п.;

- снижением доли денежных средств с 9,3 п. до 7,2 п.;

- снижением доли авансов выданных с 5,1 п. до 3,8 п.

В результате опережающего роста оборотных средств над ростом внеоборотных активов, доля оборотных активов в имуществе предприятия увеличилась за год с 47,3% до 49,3%. Соответственно доля внеоборотных активов снизилась на 2 п., несмотря на их абсолютный рост.

За 2005 год произошел рост чистых активов - показателя, характеризующего стоимость бизнеса - на 116,3 млн. руб. за счет роста прибыли.

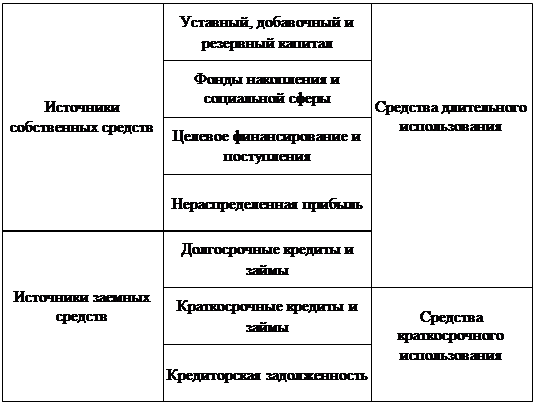

Собственный капитал общества возрос на 116,3 млн. руб. (18,6%), в т.ч. за счет чистой прибыли отчетного года на 124,5 млн. руб., начисленные дивиденды по итогам 2003года уменьшили собственный капитал на 5,4 млн. руб. За счет роста собственного капитала собственные оборотные средства увеличились на 91,5 млн. руб. (39,9 %), что составило 171,2% всего прироста оборотных средств.

Заемный капитал за 2005 год уменьшился на 38 млн. руб. (30,2%), в т.ч. за счет погашения краткосрочного кредита банка - на 20 млн. руб.

За 2005 год кредиторская задолженность снизилась на 18,5 млн. руб. (18%), при росте объема продаж, что свидетельствует об улучшении платежной дисциплины Общества. Снижение кредиторской задолженности произошло в основном за счет уменьшения кредиторской задолженности перед поставщиками и подрядчиками на 7,5 млн. руб. (24,5%), в т.ч. за счет снижения задолженности перед дочерними предприятиями на 17,3 млн. руб. (96,4%), задолженности перед бюджетом на 9,2 млн. руб. (42,1%), авансов полученных на 11,2 млн. руб. (53,3%). Следует отметить, что общество не имеет просроченной задолженности перед бюджетом и персоналом.

Динамика структуры заемных средств характеризуется:

- снижением доли задолженности по кредитам банков с 16 п. до 0 п.;

- снижением доли задолженности перед бюджетом с 17,5 п. до 14,7 п.;

- снижением доли авансов полученных с 16,8 п. до 11,4 п.;

- ростом доли задолженности перед поставщиками и подрядчиками с 24,4 п. до 26,8 п.;

- ростом доли задолженности по оплате труда с 11,7 п. до 17,2 п.;

- ростом доли задолженности перед внебюджетными фондами с 5,3 п. до 8,8 п.

Доля собственного капитала в общем итоге баланса увеличилась с 83,2% до 89,4% при уменьшении доли заемных средств с 16,8% до 10,6%.

На 1.01.06г. дебиторская задолженность выше кредиторской задолженности, т.е. бесплатные кредиты, выданные Обществом другим организациям, превышают кредиты для Общества. Величина превышения на 1.01.2006г. составила 51,9% (43,7 млн. руб.) от объема кредиторской задолженности (рис. 2).

|

При среднегодовом росте имущества общества на 16,5% выручка от реализации увеличилась на 18,9%, а чистая прибыль выросла на 30,1% по сравнению с прошлым годом. Это свидетельствует о более эффективном использовании активов общества, росте показателей рентабельности по сравнению с 2004г. (таблица 2.3).

Таблица 2.3

Показатели рентабельности и эффективности деятельности

| Наименование показателя | 2003 год | 2004 год | 2005 год |

| 1 | 2 | 3 | 4 |

| Рентабельность продаж (ROS), % | 8,6 | 11,9 | 12,1 |

| Рентабельность всего капитала (ROA), % | 7,4 | 18,7 | 21,6 |

| Рентабельность собственного капитала (ROE), % | 8,9 | 21,9 | 25,0 |

| Рентабельность всей деятельности по прибыли до налогообложения, % | 5,5 | 10,6 | 11,8 |

Превышение темпов роста выручки (на 18,9%) над темпами роста активов (на 10,6%) по сравнению с уровнем 2004 года привело к росту оборачиваемости активов, основных средств и нематериальных активов, материальных оборотных средств (таблица 2.4).

Таблица 2.4

Оборачиваемость капитала| Наименование показателя | 2003 год | 2004 год | 2005 год |

| 1 | 3 | 4 | 4 |

| Коэффициент общей оборачиваемости активов | 1,32 | 1,72 | 1,76 |

| Коэффициент оборачиваемости основных средств и нематериальных активов | 2,64 | 3,61 | 4,19 |

| Коэффициент оборачиваемости оборотных средств | 3,25 | 3,93 | 3,63 |

| Коэффициент оборачиваемости материальных оборотных средств | 4,08 | 4,65 | 4,95 |

| Коэффициент оборачиваемости средств в расчётах | 15,1 | 23,5 | 14,89 |

Замедление оборачиваемости текущих активов в целом за счет снижения оборачиваемости средств в расчетах, при ускорении оборачиваемости текущих пассивов, повлекло увеличение финансового цикла (времени, в течение которого собственные средства отвлечены из оборота) на 7 дней (таблица 2.5).

Таблица 2.5

Длительность финансового циклаДни

| Наименование показателя | 2003 год | 2004 год | 2005 год | Изменение |

| Продолжительность операционного цикла | 112 | 93 | 97 | 4 |

| Продолжительность оборота кредиторской задолженности | 30 | 27 | 24 | -3 |

| Продолжительность финансового цикла | 82 | 66 | 73 | 7 |

| Наименование показателя | на 1.01.2003 | на 1.01.2004 | на 1.01.2005 | на 1.01.2006 |

| Коэффициент текущей ликвидности | 1,89 | 3,28 | 2,83 | 4,75 |

| Коэффициент обеспеченности собственными средствами | 0,47 | 0,70 | 0,65 | 0,78 |

| Коэффициент абсолютной ликвидности | 0,08 | 0,24 | 0,28 | 0,58 |

| Показатели | на 1.01.2003 | на 1.01.2004 | на 1.01.2005 | на 1.01.2006 |

| Коэффициент автономии | 0,78 | 0,88 | 0,83 | 0,89 |

| Коэффициент обеспеченности запасов собственными средствами | 0,67 | 0,92 | 0,88 | 1,39 |

| Коэффициент маневренности собственного капитала | 0,32 | 0,31 | 0,37 | 0,43 |

Общество обладает достаточной финансовой независимостью: коэффициент автономии за отчетный год увеличился с 0,83 до 0,89, что значительно превышает минимальное пороговое значение 0,5. Участие собственного капитала в формировании запасов – коэффициент обеспеченности запасов - превысил норматив 1, составив на 1.01.2006г. 1,39. Коэффициент маневренности собственного капитала (доля собственных средств предприятия, находящихся в мобильной форме – собственных оборотных средствах) увеличился с 0,37 до 0,43, превысив рекомендуемое значение 0,15.

Значительная часть выручки была направлена в бюджет и внебюджетные фонды в виде налогов и обязательных платежей. Общая сумма начисленных налогов и платежей составила 336,2 млн. руб., что на 19,9 % выше уровня 2004 года (таблица 2.8). Налоговое бремя (доля налогов в выручке от реализации продукции с НДС) составило 20,8% при 20% за прошлый год. Выше уровня 2004 г. налог на прибыль на 15 млн.руб. за счет роста прибыли до налогообложения, НДС на 19 млн.руб. за счет роста выручки от реализации, земельный налог на 0,8 млн.руб. за счет роста ставки налога. Ниже уровня 2004 г. налог на имущество на 3 млн.руб. за счет изменения базы налогообложения. В связи с увеличением фонда оплаты труда подоходный налог вырос на 8,3 млн. руб., отчисления во внебюджетные фонды на 16 млн.руб.

Данные по видам налогов и платежей представлены в таблице:

Таблица 2.8

Налоговые платежи ОАО «ЧЭАЗ»| 2004 год, тыс. руб. | Уд.вес, % | 2005 год, тыс. руб. | Уд.вес, % | |

| 1 | 2 | 3 | 4 | 5 |

| Выручка от реализации продукции по оплате с НДС, доходы от операционной и внереализационной деятельности | 1 401 215 | 100 | 1 619 858 | 100 |

| Налоги, поступающие в бюджет - всего | 186 816 | 13,3 | 226553 | 14,0 |

| в том числе: | ||||

| налог на добавленную стоимость | 98 176 | 7,0 | 117078 | 7,3 |

| налог на прибыль | 32310 | 2,3 | 47305 | 2,9 |

| 1 | 2 | 3 | 4 | 5 |

| налог на имущество | 10116 | 0,7 | 7120 | 0,4 |

| плата за землю | 10187 | 0,7 | 11034 | 0,7 |

| подоходный налог | 34 197 | 2,4 | 42450 | 2,6 |

| транспортный налог | 266 | 0,02 | 238 | 0,02 |

| прочие налоги | 1564 | 0,1 | 1328 | 0,08 |

| Отчисления во внебюджетные фонды - всего | 93 434 | 6,7 | 109622 | 6,8 |

| в том числе: | ||||

| в фонд социального страхования | 10 004 | 0,7 | 11 712 | 0,7 |

| в пенсионный фонд | 70 455 | 5,0 | 82 548 | 5,1 |

| в фонд обязательного медицинского страхования | 9 001 | 0,6 | 10543 | 0,7 |

| соц. страхование от несчастных случаев на производстве и профзаболеваний | 3 974 | 0,3 | 4819 | 0,3 |

| 2 | 3 | 4 | 5 | |

| Всего изымается в виде налогов и платежей в бюджет и во внебюджетные фонды | 280 250 | 20,0 | 336175 | 20,8 |

| Кроме того, пени за просрочку платежей | 43 | 0,003 | 1 | - |

| проценты по кредитам банка | 1 035 | 0,07 | 520 | - |

В течение отчетного года общество регулярно перечисляло средства в бюджет и внебюджетные фонды. На 1.01.06г. ОАО «ЧЭАЗ» не имеет просроченной задолженности по уплате налогов, сборов и обязательных платежей.

Таблица 2.9

Задолженность по налогам и сборам ОАО «ЧЭАЗ» тыс. руб.

| Вид налога | Начислено за год | Уплачено за год | Задолженность по уплате |

| 1 | 2 | 3 | 4 |

| Налоги, поступающие в бюджет, всего | |||

| в том числе: | 226553 | 238220 | 13731 |

| НДС | 117078 | 122477 | 6962 |

| налог на прибыль | 47305 | 52171 | 2556 |

| налог на имущество | 7120 | 8226 | 1538 |

| плата за землю | 11034 | 11065 | - |

| подоходный налог | 42450 | 42383 | 2652 |

| транспортный налог | 238 | 257 | |

| прочие налоги | 1328 | 1641 | 23 |

| Отчисления во внебюджетные фонды - всего | 109622 | 109062 | 7568 |

| в том числе: | |||

| в фонд социального страхования | 11712 | 11307 | - |

| в пенсионный фонд | 82548 | 82414 | 6366 |

| в фонд обязательного медицинского страхования | 10543 | 10539 | 810 |

| соц. страхование от несчастных случаев на производстве и профзаболеваний | 4819 | 4802 | 392 |

| Всего | 336175 | 347282 | 21999 |

В связи с применением при налогообложении метода определения выручки от реализации продукции по мере ее оплаты ниже приводятся сравнительные данные о причитающихся платежах в бюджет по двум методам (по оплате и по отгрузке).

Таблица 2.10

Сравнение платежей по методам начисления (по оплате, по отгрузке) тыс. руб.

| Сумма налога, начисленная за отчетный период | |||

| В соответствии с принятой учетной политикой по представленным налоговым расчетам (по оплате) | На основании данных о реализации и финансовых результатах, отраженных в бухгалтерском учете (по отгрузке) | Отклонение | |

| Налог на добавленную стоимость | 117078 | 126045 | -8967 |

Похожие работы

... предприятия. Другим участникам рыночных отношений анализ прибыли позволяет выработать необходимую стратегию поведения, направленную на минимизацию потерь и финансового риска от вложений в данное предприятие. Анализ финансовых результатов деятельности предприятия включает в качестве обязательных элементов исследование, во-первых, изменений каждого показателя за текущий анализируемый период (“ ...

... возможных финансовых результатов; 3. Разработка конкретных мероприятий, направленных на более эффективное использование финансовых ресурсов и укрепление финансового состояния предприятия. Анализ имущественного положения предприятия основывается главным образом на относительных показателях, так как абсолютные показатели баланса в условиях инфляции практически невозможно привести в ...

... уровне. При рекомендуемом пороговом значении в 10% на предприятии он составляет 5,6 - 0,5 %. Данное положение лишает возможности ОАО «ЧЕТРА - Промышленные машины» проводить независимую финансовую политику. Необходимо рассмотреть показатели по труду. Основная цель анализа труда и заработной платы – оценить качество трудовых ресурсов организации, эффективность системы мотивации труда и в целом ...

... ОАО «Контактор» _________М.М. Андреев «____» ________2004г Должностная инструкция инженера 1 категории УДО № 1 от 01.02.2005 1. ОБЩИЕ ПОЛОЖЕНИЯ 1.1 Инженер 1 категории контроля исполнения управления документационного обеспечения (УДО) относится к категории инженерно-технических работников (ИТР) (далее по тексту инженер). 1.2 Инженер 1 категории УДО подчиняется начальнику УДО. В ...

0 комментариев