Факторный анализ показателей рентабельности

Пути повышения рентабельности

АНАЛИЗ РЕНТАБЕЛЬНОСТИ ХОЗЯЙСТВЕННОЙ ДЕЯТЕЛЬНОСТИ

Анализ рентабельности производства

Факторный анализ рентабельности продукции

Факторный анализ рентабельности продаж

НАПРАВЛЕНИЯ ПОВЫШЕНИЯ РЕНТАБЕЛЬНОСТИ ДЕЯТЕЛЬНОСТИ

Увеличение уровня рентабельности за счет проведения рекламных мероприятий

Улучшение уровня рентабельности за счет внедрения новой технологии производства

Навигация

АНАЛИЗ РЕНТАБЕЛЬНОСТИ ХОЗЯЙСТВЕННОЙ ДЕЯТЕЛЬНОСТИ

Анализ и выявление путей повышения рентабельности

93597

знаков

12

таблиц

2

изображения

2 АНАЛИЗ РЕНТАБЕЛЬНОСТИ ХОЗЯЙСТВЕННОЙ ДЕЯТЕЛЬНОСТИ

2.1 Анализ технико-экономических показателей за 2006-2007гг.

Экономическое обоснование направлений повышения рентабельности в дипломной работе мы будет рассматривать на примере деятельности предприятия. Основным видом деятельности предприятия является швейное производство корсетных изделий. Деятельность предприятия начиналась в 1995 году с приобретения пяти швейных машин, на которых начали работать четыре швеи. Объем выпуска составлял около ста изделий в месяц двух моделей. На сегодняшний день количество оборудования выросло до девяносто восьми швейных машин, а количество сотрудников увеличилось до ста сорока человек работающих при двухсменном режиме работы и объемом производства сорок пять, пятьдесят тысяч изделий в месяц, двадцати пяти моделей. Предприятием с коллективной формой собственности.

Технологический процесс производства швейных изделий является законченным: сначала происходит раскрой трикотажных, кружевных и эластичных тканей, затем пошив изделий, пришив фурнитуры, маркировка и завершающий этап упаковка готовых изделий в специальную упаковку и тару. Предприятие имеет три производственных цеха и осуществляет работу по двухсменному графику. Месячный объем производства составляет свыше сорока пяти тысяч изделий. В настоящее время на предприятии работает около 140 человек, из них 100 -квалифицированные швеи, раскройщики и другие производственные работники, и 40 - управленческий персонал.

В данный момент предприятие производит бюстгальтеры, трусики и майки, которые поставляются на рынок Республики Беларусь, в Россию, а также ряд стран дальнего зарубежья.

Использование сырья лучших европейских производителей, отличное качество, разнообразие кружевных тканей и цвета, а также доступные цены моделей, созданных для клиентов разных возрастов, способствуют динамичному развитию предприятия. Продукция при высоком европейском качестве тканей и безупречном пошиве, сохраняет цены аналогичных производителей СНГ. Все используемые ткани и фурнитура проходят обязательные лабораторные испытания в аттестованных лабораториях при Министерстве здравоохранения Республики.

Таблица 2.1 – Основные технико-экономические показатели, характеризующие деятельность за 2006 и 2007 года*

| Основные показатели | Единицы измерения | 2006 г. | 2007 г. | Темп роста, % | Отклонения |

| 1 Объем произведенной продукции | |||||

| в натуральном выражении | тыс. шт. | 518,1 | 566,8 | 109,4 | 48,7 |

| в фактических ценах | млн. руб. | 4078 | 5611 | 137,6 | 1533 |

| в сопоставимых ценах | млн. руб. | 3809 | 4875 | 128,0 | 1066 |

| 2 Объем реализованной продукции | тыс. шт. | 483,1 | 559,8 | 115,9 | 76,7 |

| 3 Выручка от реализации продукции товаров в том числе: | млн. руб. | 3807 | 4736 | 124,4 | 929 |

| от реализации продукции | млн. руб. | 3807 | 4736 | 124,4 | 929 |

| 4 Среднесписочная численность ППП, всего в том числе: | чел. | 128 | 136 | 106,3 | 8 |

| специалисты | чел. | 34 | 37 | 108,8 | 3 |

| основные рабочие | чел. | 91 | 95 | 104,4 | 4 |

| вспомогательные рабочие | чел. | 3 | 4 | 133,3 | 1 |

| 5 Среднегодовая стоимость основных средств | млн. руб. | 137 | 180 | 131,4 | 43 |

| 6 Полная себестоимость в том числе: | млн. руб. | 3669 | 4132 | 112,6 | 463 |

| реализованной продукции | млн. руб. | 3669 | 4132 | 112,6 | 463 |

| 7 Прибыль (убыток) от реализации в том числе: | млн. руб. | 138 | 604 | 437,7 | 466 |

| от реализации продукции | млн. руб. | 138 | 604 | 437,7 | 466 |

| 8 Прибыль (убыток) от операционных доходов и расходов | млн. руб. | -4 | -2 | - | 2 |

| 9 Прибыль (убыток) от внереализационной деятельности | млн. руб. | 48 | -121 | - | -169 |

| 10 Прибыль отчетного периода (убыток) | млн. руб. | 182 | 481 | 264,3 | 299 |

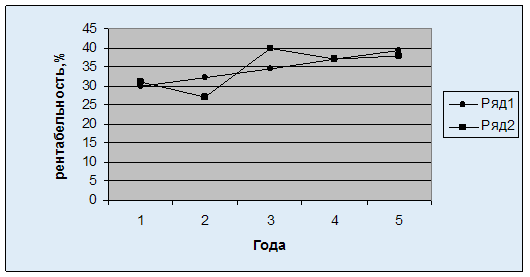

| 11 Рентабельность (убыточность) продукции | % | 3,8 | 14,6 | 384,2 | 10,8 |

| 12 Рентабельность (убыточность) продаж | % | 3,6 | 12,8 | 355,6 | 9,2 |

По технико-экономическим показателям можно сказать, что предприятие в 2007 году работало более эффективно, чем в 2006 году. Это выражено ростом прибыли отчетного периода на 299 млн. руб. по сравнению с предыдущим годом. На данный показатель оказало положительное влияние выручка от реализации продукции, которая возросла на 929 млн. руб. А также рост объема реализованной продукции на 76,7 тыс. шт. (559,8-483,1). Так как увеличился объем производства на предприятии возникла необходимость в дополнительном персонале, поэтому в 2007 году в штатное расписание были введены 8 дополнительных единиц работников. Из них 3 человека специалисты, а 5 человек рабочие производственных цехов.

Среднегодовая стоимость основных средств увеличилась в 2007 году по сравнению с 2006 годом на 43 млн. руб. Прибыль отчетного периода возросла на 299 млн. руб., в том числе за счет роста прибыли реализованной продукции на 466 млн. руб., за счет увеличения прибыли от операционных доходов на 2 млн. руб. и за счет убытка от внереализационной деятельности прибыль отчетного периода снизилась на 169 млн. руб.

Анализ технико-экономических показателей как за 2006 год, так и за 2007 год свидетельствует об эффективности хозяйственной деятельности предприятия, о том, что организация обеспечила соответствующим выпуском продукции всех заказчиков, с которыми были заключены договора, предприятие поставляет свою продукцию в соответствии со спросом на данные изделия. Также показатели предприятия говорят о том, что организация эффективно использует имеющиеся оборудование, материалы и трудовые ресурсы, и выпускает конкурентоспособную продукцию.

Проанализировав данные, рассчитаем рентабельность продукции и рентабельность продаж. Полученные результаты показывают положительные тенденции в развитии предприятия. Уровень рентабельности продукции в 2007 году увеличился на 10,8 п.п. по сравнению с 2006 годом, уровень рентабельности продаж возрос на 9,2п.п. Следовательно, предприятие в 2007 году эффективнее вело хозяйственную деятельность, это обуславливается производством рентабельной продукции и увеличением уровня рентабельности продаж.

Похожие работы

... Рентабельность Благодатная Нива % 45,9 Климат в районе расположения Благодатной Нивы умеренно-континентальный с жарким сухим летом и малоснежной зимой. 3. ЭКОНОМИКО-СТАТИСТИЧЕСКИЙ АНАЛИЗ И ВЫЯВЛЕНИЕ РЕЗЕРВОВ ПОВЫШЕНИЯ РЕНТАБЕЛЬНОСТИ В СЕЛЬСКОХОЗЯЙСТВЕННОМ ПРЕДПРИЯТИИ ЛУГАНСКОЙ ОБЛАСТИ ЛУТУГИНСКОГО РАЙОНА БЛАГОДАТНАЯ НИВА 3.1. ГРУППИРОВКА ХОЗЯЙСТВ ЛУТУГИНСКОГО РАЙОНА ЛУГАНСКОЙ ОБЛАСТИ ПО ...

... услуги. В современных условиях ставка делается на высокие стандарты качества. Подобную политику легче проводить в рамках одного концерна. 2.2.3. Слияние и поглощение как способ повышения рентабельности предприятия туризма. Конкурентные преимущества реализуются не только в снижении издержек и дифференциации производства, но и в дальнейшем усилении своих позиций на рынке. В недалеком прошлом ...

... к среднегодовой стоимости основных и нормируемых оборотных фондов. Различают два вида рентабельности: рассчитанную на основе балансовой (общей) прибыли и на основе чистой прибыли. 2. Организационно-экономическая характеристика КСП имени Дзержинского Новоайдарского района Луганской области Результаты работы сельскохозяйственных предприятий существенно зависят от условий производства. Поэтому ...

... является весьма актуальной проблемой в современных условиях функционирования предприятия. Целью дипломного проектирования было выявление резервов повышения рентабельности производства. Для этого автором был проведен анализ деятельности Борисовского завода пластмассовых изделий за ряд лет. В результате были выявлены некоторые закономерности, на основании которых в дальнейшем были предложены ...

0 комментариев