Факторный анализ показателей рентабельности

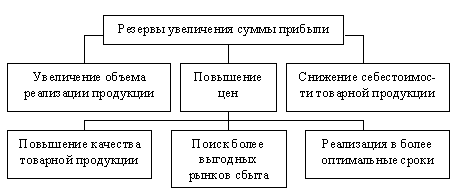

Пути повышения рентабельности

АНАЛИЗ РЕНТАБЕЛЬНОСТИ ХОЗЯЙСТВЕННОЙ ДЕЯТЕЛЬНОСТИ

Анализ рентабельности производства

Факторный анализ рентабельности продукции

Факторный анализ рентабельности продаж

НАПРАВЛЕНИЯ ПОВЫШЕНИЯ РЕНТАБЕЛЬНОСТИ ДЕЯТЕЛЬНОСТИ

Увеличение уровня рентабельности за счет проведения рекламных мероприятий

Улучшение уровня рентабельности за счет внедрения новой технологии производства

Навигация

Анализ рентабельности производства

Анализ и выявление путей повышения рентабельности

93597

знаков

12

таблиц

2

изображения

2.2 Анализ рентабельности производства

Для того чтобы провести анализ рентабельности производства нам необходимы следующие данные: прибыль предприятия, среднегодовая стоимость основных средств и нормируемые оборотные средства.

Все вышеперечисленные показатели можно взять из отчета о прибылях и убытках, баланса предприятия, а также из таблицы по технико-экономическим показателям.

По формуле (1.1) определим рентабельность производства, как отношение прибыли предприятия к сумме среднегодовой стоимости основных средств и нормируемых оборотных средств.

Рассчитаем данный показатель для нашего предприятия на 2006, и 2007 года.

На основании произведенных расчетов можно сказать, что организация в 2007 году увеличила уровень использования основных средств и оборотных средств на 26,9п.п. в сравнении с 2006 годом. Данное изменение было вызвано увеличением прибыли предприятия на 466,01 млн. руб.

Для того чтобы произвести факторный анализ основных показателей характеризующих рентабельность предприятия, рассчитаем первоначально все вышеперечисленные в первом разделе показатели рентабельности. Для определения всех показателей данные берутся в балансе предприятия, отчете о прибылях и убытках, а также в таблице по технико-экономическим показателям.

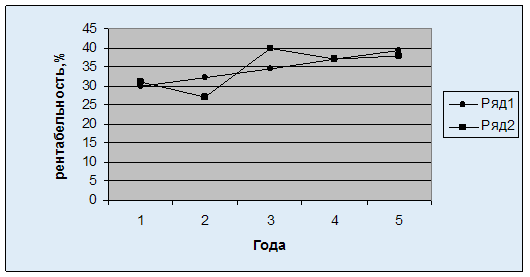

Рентабельность оборота определяется по формуле (1.2), это отношение прибыли предприятия к выручке от реализации продукции. Этот показатель характеризует эффективность производственной и коммерческой деятельности: сколько прибыли имеет предприятие с рубля продаж. Рентабельность оборота (продаж) рассчитывается в целом по предприятию и отдельным видам продукции.

Данный показатель характеризует эффективность производственной и сбытовой деятельности: сколько прибыли имеет предприятие с рубля продаж. Рассчитанные показатели показывают, что предприятие в 2006 году имела 3,6% прибыли с рубля продаж, в 2007 году данный показатель увеличился на 9,2 п.п. и составил 12,8% прибыли, получаемой с рубля продаж.

Рентабельность текущих активов определяется по формуле (1.3), это отношение чистой прибыли предприятия на сумму средней величины текущих активов. Текущие активы – это оборотные активы. Сумма текущих активов равна итого по II разделу актива. По данным сумма текущих активов на начало 2006 года составляла 1047,688 млн. руб., на конец года – 1268,890 млн. руб. Средняя величина текущих активов за 2006 год составит 1158,289 млн. руб. (ТА = (1047,688+1268,890)/2=1158,289 млн. руб.). Таким же образом рассчитаем сумму текущих активов за 2007 год, она составит 1426,244 млн. руб.

Рентабельность текущих активов увеличилась в 2007 году на 6п.п., по сравнению с 2006 годом. Это изменение было обусловлено ростом чистой прибыли организации на 109,71 млн. руб. Данный показатель характеризует эффективность хозяйственной деятельности предприятия, а рассчитанные данные свидетельствуют об эффективном ведении деятельности организации в 2007 году.

Рентабельность собственного капитала определяется по формуле (1.4),это отношение чистой прибыли к величине собственного капитала на определенную дату (среднюю за период). Собственный капитал равен итого по разделу III пассива. В бухгалтерском балансе по предприятию собственный капитал за 2006 год на начало периода составлял 261,503 млн. руб., на конец периода – 370,351 млн. руб. Средняя величина за 2006 год составляет 315,927 млн. руб. (СК=(370,351+261,503)/2=315,927 млн. руб.). За 2007 год собственный капитал составит 471,053 млн. руб.

Полученные данные расчета говорят о росте показателя рентабельности собственного капитала на 12,5 п.п., в 2006 году данный показатель составил 32,8%, в 2007 году 45,3%. Таким образом, в 2007 году предприятие более эффективно использовала собственный капитал. А это важный показатель любого предприятия, в котором сходятся все стороны деятельности хозяйствующего субъекта.

Рентабельность изделия определяется по формуле (1.5), как отношение прибыли за единицу продукции к себестоимости единицы продукции. Рассчитаем рентабельность бюстгальтера. По данным предприятия за 2006 год прибыль на единицу изделия составляет 0,29 тыс. руб., в 2007 году этот показатель равнялся 1,08 тыс. руб. При этом себестоимость единицы изделия за 2006 год равна 7,59 тыс. руб., в 2007 году данный показатель был равен 7,38 тыс. руб.

Рентабельность изделия показывает процент прибыли, который распределяется на единицу изделия. На нашем предприятии показатель рентабельности изделия возрос в 2007 году по сравнению с 2006 годом на 10,8п.п, это было обусловлено снижением себестоимости единицы продукции и ростом прибыли предприятия. В 2006 году предприятие получало 3,8% прибыли, распределяемой на единицу изделия, в 2007 году данный показатель составил 14,6%.

Рентабельность совокупного капитала исчисляется отношением брутто-прибыли до выплаты процентов и налогов к среднегодовой стоимости всего совокупного капитала. При этом под общим (совокупным) капиталом принимается средства, которыми располагает субъект хозяйствования для осуществления своей деятельности с целью получения прибыли. Сумма совокупного капитала представляет собой общую стоимость имущества предприятия, сформированного как за счет собственных, так и за счет заемных средств, т.е. общий нетто-баланс. По данным бухгалтерского баланса за 2006-2007 года, средняя величина совокупного капитала за 2006 год составляет 1251,049 млн. руб., за 2007 год – 1590,793 млн. руб.

Показатель рентабельности совокупного капитала показывает, сколько прибыли зарабатывает предприятие на рубль совокупного капитала, вложенного в его активы, для всех заинтересованных сторон. По данным предприятия показатель рентабельности совокупного капитала в 2006 году составил 14,6%, в 2007 году 30,2%. Это указывает на то, что в 2007 году организация имела прибыли на рубль совокупного капитала больше на 15,6п.п., чем в 2006 году.

Рентабельность (доходность) операционного капитала исчисляется отношением прибыли от операционной деятельности до выплаты процентов и налогов к среднегодовой сумме операционного капитала. Показатель рентабельности операционного капитала характеризует доходность капитала, задействованного в операционном процессе. Операционные активы – это активы предприятия, непосредственно задействованные в его производственной деятельности. При определении объема операционных активов из общего состава исключаются долгосрочные и краткосрочные финансовые вложения, незавершенное капитальное строительство, неустановленное и выведенное из эксплуатации оборудование, дебиторская задолженность по ссудам, предоставленным персоналу, и другие аналогичные их виды. По данным бухгалтерского баланса предприятия за 2006, 2007 года операционный капитал за 2006 год составляет 1231,295 млн. руб., за 2007 год – 1553,361 млн. руб.

Расчеты показывают, что рентабельность операционного капитала в 2006 году составляет 14,8%, в 2007 году – 31,0%. Данный показатель свидетельствует о том, что организация в 2007 году увеличила доходность капитала, задействованного в операционном капитале на 16,2п.п.

Похожие работы

... Рентабельность Благодатная Нива % 45,9 Климат в районе расположения Благодатной Нивы умеренно-континентальный с жарким сухим летом и малоснежной зимой. 3. ЭКОНОМИКО-СТАТИСТИЧЕСКИЙ АНАЛИЗ И ВЫЯВЛЕНИЕ РЕЗЕРВОВ ПОВЫШЕНИЯ РЕНТАБЕЛЬНОСТИ В СЕЛЬСКОХОЗЯЙСТВЕННОМ ПРЕДПРИЯТИИ ЛУГАНСКОЙ ОБЛАСТИ ЛУТУГИНСКОГО РАЙОНА БЛАГОДАТНАЯ НИВА 3.1. ГРУППИРОВКА ХОЗЯЙСТВ ЛУТУГИНСКОГО РАЙОНА ЛУГАНСКОЙ ОБЛАСТИ ПО ...

... услуги. В современных условиях ставка делается на высокие стандарты качества. Подобную политику легче проводить в рамках одного концерна. 2.2.3. Слияние и поглощение как способ повышения рентабельности предприятия туризма. Конкурентные преимущества реализуются не только в снижении издержек и дифференциации производства, но и в дальнейшем усилении своих позиций на рынке. В недалеком прошлом ...

... к среднегодовой стоимости основных и нормируемых оборотных фондов. Различают два вида рентабельности: рассчитанную на основе балансовой (общей) прибыли и на основе чистой прибыли. 2. Организационно-экономическая характеристика КСП имени Дзержинского Новоайдарского района Луганской области Результаты работы сельскохозяйственных предприятий существенно зависят от условий производства. Поэтому ...

... является весьма актуальной проблемой в современных условиях функционирования предприятия. Целью дипломного проектирования было выявление резервов повышения рентабельности производства. Для этого автором был проведен анализ деятельности Борисовского завода пластмассовых изделий за ряд лет. В результате были выявлены некоторые закономерности, на основании которых в дальнейшем были предложены ...

0 комментариев