Факторный анализ показателей рентабельности

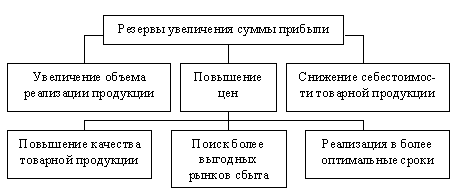

Пути повышения рентабельности

АНАЛИЗ РЕНТАБЕЛЬНОСТИ ХОЗЯЙСТВЕННОЙ ДЕЯТЕЛЬНОСТИ

Анализ рентабельности производства

Факторный анализ рентабельности продукции

Факторный анализ рентабельности продаж

НАПРАВЛЕНИЯ ПОВЫШЕНИЯ РЕНТАБЕЛЬНОСТИ ДЕЯТЕЛЬНОСТИ

Увеличение уровня рентабельности за счет проведения рекламных мероприятий

Улучшение уровня рентабельности за счет внедрения новой технологии производства

Навигация

Факторный анализ рентабельности продукции

Анализ и выявление путей повышения рентабельности

93597

знаков

12

таблиц

2

изображения

2.3 Факторный анализ рентабельности продукции

Теперь произведем факторный анализ основных показателей рентабельности.

Анализ рентабельности реализованной продукции предполагает, прежде всего, определение величины этого показателя, уточнение его слагаемых. В учетно-аналитической практике Республики Беларусь рентабельность реализованной продукции представляет собой отношение прибыли от реализации продукции к затратам (себестоимость) реализованной продукции.

Эффективность основной деятельности предприятия по производству и реализации товаров, работ и услуг характеризуется уровнем рентабельности продукции. Этот показатель может быть широко использован в аналитических целях, так как позволяет производить расчеты, соотнося различные показатели прибыли с различными показателями затрат на продукцию.

Кроме того, на основе показателей рентабельности продукции можно проводить внутризаводские и межзаводские сравнения, как по общему объему продукции, так и по отдельным их видам.

Методика анализа рентабельности реализованной продукции состоит в определении величины изменения рентабельности и факторов. При анализе факторов изменения рентабельности реализованной продукции, определяемой как отношение прибыли к себестоимости, на рентабельность будут влиять прибыль и себестоимость (затраты) реализованной продукции. С факторной моделью показателя рентабельности продукции мы познакомились в первом разделе дипломной работы, в соответствии с формулой (1.10) проведем факторный анализ рентабельности продукции на предприятии.

Для анализа рентабельности продукции необходимы следующие данные, которые берутся из баланса предприятия и отчета о прибылях и убытках, они отражены в таблице 2.2.

Таблица 2.2 – Данные для анализа рентабельности продукции*

| Наименование показателей | Единицы измерения | Значение показателей | Отклонение, (+, -) | |

| Предыдущий период (2006г.) | Отчетный период (2007г.) | |||

| 1 Выручка от реализации продукции | млн. руб. | 3807,411 | 4735,725 | +928,314 |

| 2 Полная себестоимость | млн. руб. | 3669,088 | 4131,392 | +462,304 |

| 3 Цена ед. продукции | тыс. руб. | 7,881 | 8,459 | +0,58 |

| 4 Себестоимость ед. продукции | тыс. руб. | 7,595 | 7,38 | -0,21 |

| 5 Объем реализованной продукции | тыс.шт. | 483,1 | 559,8 | +76,7 |

| 6 Прибыль от реализации продукции | млн.руб. | 138,323 | 604,333 | +466,01 |

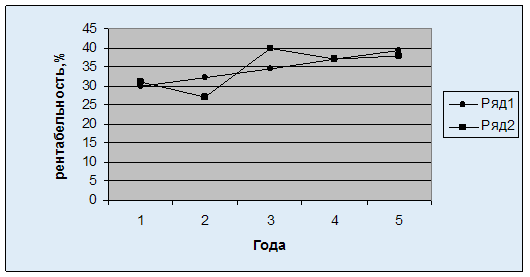

| 7 Рентабельность продукции | % | 3,8 | 14,6 | +10,8 |

Расчет влияния факторов первого уровня на изменение рентабельности в целом по предприятию можно выполнить способом цепной подстановки, по следующим формулам, выведенным на основании формулы (1.10).

Анализ показателя рентабельности продукции на основании факторной модели показывает, что уровень рентабельности в отчетном периоде выше уровня рентабельности предыдущего года на 10,8п.п.

∆Rобщ= RОТЧ-RПР=14,6-3,8=+10,8п.п.

В том числе данное изменение было вызвано за счет изменения следующих факторов:

- объема реализованной продукции ∆RVРП=RУСЛ1-RПР=3,8-3,8=0;

- удельного веса продукции ∆RУД= RУСЛ2-R УСЛ1=3,8-3,8=0;

- цены продукции ∆RЦ= RУСЛ3-R УСЛ2=11,4-3,8=+7,6п.п.;

- себестоимости продукции ∆RС= RОТЧ-R УСЛ3=14,6-11,4=+3,2п.п.

Полученные результаты свидетельствуют о том, что уровень рентабельности повысился на 7,6п.п. в связи с увеличением уровня цен на 0,58 тыс. руб., а также в связи со снижением себестоимости продукции на 0,21 тыс. руб. уровень рентабельности увеличился на 3,2п.п. Увеличение объема реализованной продукции, а также удельный вес продукции не оказали влияние на изменение уровня рентабельности продукции.

Похожие работы

... Рентабельность Благодатная Нива % 45,9 Климат в районе расположения Благодатной Нивы умеренно-континентальный с жарким сухим летом и малоснежной зимой. 3. ЭКОНОМИКО-СТАТИСТИЧЕСКИЙ АНАЛИЗ И ВЫЯВЛЕНИЕ РЕЗЕРВОВ ПОВЫШЕНИЯ РЕНТАБЕЛЬНОСТИ В СЕЛЬСКОХОЗЯЙСТВЕННОМ ПРЕДПРИЯТИИ ЛУГАНСКОЙ ОБЛАСТИ ЛУТУГИНСКОГО РАЙОНА БЛАГОДАТНАЯ НИВА 3.1. ГРУППИРОВКА ХОЗЯЙСТВ ЛУТУГИНСКОГО РАЙОНА ЛУГАНСКОЙ ОБЛАСТИ ПО ...

... услуги. В современных условиях ставка делается на высокие стандарты качества. Подобную политику легче проводить в рамках одного концерна. 2.2.3. Слияние и поглощение как способ повышения рентабельности предприятия туризма. Конкурентные преимущества реализуются не только в снижении издержек и дифференциации производства, но и в дальнейшем усилении своих позиций на рынке. В недалеком прошлом ...

... к среднегодовой стоимости основных и нормируемых оборотных фондов. Различают два вида рентабельности: рассчитанную на основе балансовой (общей) прибыли и на основе чистой прибыли. 2. Организационно-экономическая характеристика КСП имени Дзержинского Новоайдарского района Луганской области Результаты работы сельскохозяйственных предприятий существенно зависят от условий производства. Поэтому ...

... является весьма актуальной проблемой в современных условиях функционирования предприятия. Целью дипломного проектирования было выявление резервов повышения рентабельности производства. Для этого автором был проведен анализ деятельности Борисовского завода пластмассовых изделий за ряд лет. В результате были выявлены некоторые закономерности, на основании которых в дальнейшем были предложены ...

0 комментариев