Уровень и динамика фондоотдачи и материалоемкости

Темпы роста себестоимости, объема продаж постоянных затрат и активов

Скорость и время оборота запасов

Влияние различных факторов на рентабельность активов фирмы

Анализ производственно-финансового левериджа

Расчет скорости и время оборота дебиторской и кредиторской задолженности

Навигация

Уровень и динамика фондоотдачи и материалоемкости

Анализ и диагностика финансово-хозяйственной деятельности ООО "Интеркино-Челябинск"

35340

знаков

16

таблиц

18

изображений

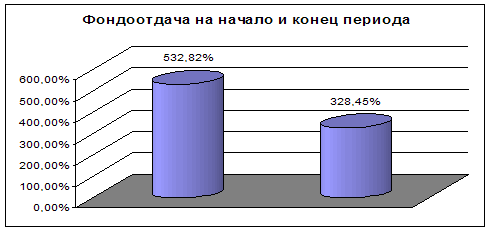

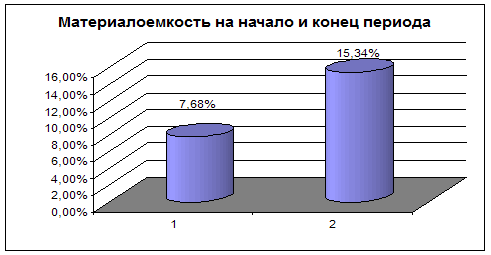

2. Уровень и динамика фондоотдачи и материалоемкости

| Показатели | На начало отчетного года | На конец отчетного периода | Изменение |

| Выручка от продаж | 45833 | 24624 | -21209 |

| Основные средства | 8602 | 7497 | -1105 |

| Запасы | 3518 | 3777 | 259 |

| ФОНДООТДАЧА | 532,82% | 328,45% | -204,37% |

| МАТЕРИАЛОЕМКОСТЬ | 7,68% | 15,34% | 7,66% |

Фондоотдача за анализируемый период сократилась на 204,37%, это связано с резким уменьшением выручки на 21209 тыс. руб. или на 46%. Количество основных средств также уменьшилось. Но это изменение не столь значительно, как выручка. Изменение основных средств составило 1105 тыс. руб. (13%).

За исследуемый период наблюдается стабильное увеличение материалоемкости (на 7,66%), вследствие сокращения выручки (на 46%) и увеличения количества запасов (на 7,3%).

Как видно из баланса предприятия основными причинами увеличения материалоемкости и снижением фондоотдачи является выручка. Для увеличения выручки необходимо увеличивать конкурентоспособность продукции: наверное, пересмотреть ценовую политику предприятия; улучшить сервис и качество продукции и т.д.

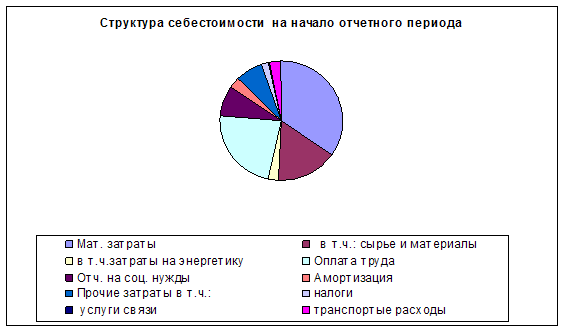

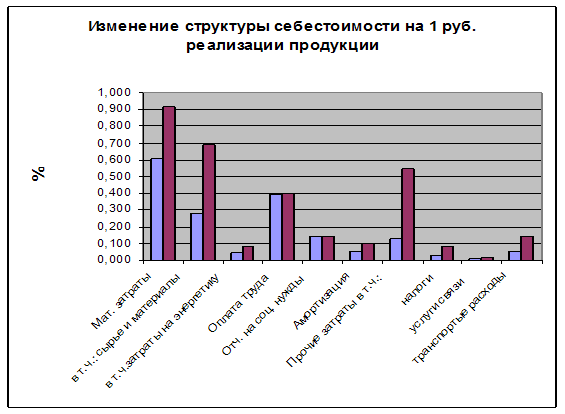

3. Структура себестоимости на рубль реализации и динамика компонентов

| Наименование показателя | На начало отчетного года | На конец отчетного периода | Изменение | |||

| Σ | на 1 руб. реализации | Σ | на 1 руб. реализации | Σ | на 1 руб. реализации | |

| Мат. затраты | 27 787 | 0,606 | 22598 | 0,918 | -5 189 | 0,311 |

| в т.ч.: сырье и материалы | 12 737 | 0,278 | 16951 | 0,688 | 4 214 | 0,410 |

| в т.ч.затраты на энергетику | 2 231 | 0,049 | 2030 | 0,082 | -201 | 0,034 |

| Оплата труда | 18 208 | 0,397 | 9911 | 0,402 | -8 297 | 0,005 |

| Отч. на соц. нужды | 6 696 | 0,146 | 3569 | 0,145 | -3 127 | -0,001 |

| Амортизация | 2 361 | 0,052 | 2495 | 0,101 | 134 | 0,050 |

| Прочие затраты в т.ч.: | 5 807 | 0,127 | 13339 | 0,542 | 7 532 | 0,415 |

| налоги | 1 491 | 0,033 | 2041 | 0,083 | 550 | 0,050 |

| услуги связи | 323 | 0,007 | 340 | 0,014 | 17 | 0,007 |

| транспортые расходы | 2 367 | 0,052 | 3580 | 0,145 | 1 213 | 0,094 |

| Итого по элементам затрат | 60 400 | 1,328 | 50022 | 1,949 | -10 378 | 0,621 |

Из диаграмм видно, что на начало отчетного периода наибольший вес в себестоимости имеют материальные затраты. Также большой вес имеют затраты на оплату труда и сырье и материалы. Наибольший вклад в прочих расходах имеют налоги и транспортные расходы.

На конец отчетного периода в структуре себестоимости продукции наибольший вес имеют также материальные затраты , оплата труда, прочие затраты.

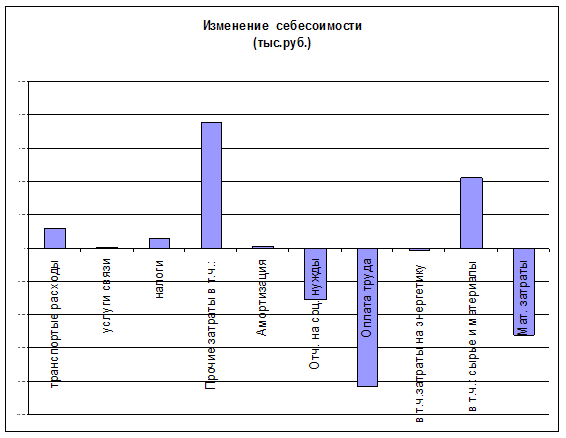

Из диаграммы изменения себестоимости видно, что за исследуемый период резко возросли прочие затраты и затраты на сырье и материалы, в тоже время радует уменьшение затрат на оплату труда и материальных затрат. Уменьшились также затраты на социальные нужды.

Не смотря на то, что общее количество материальных затрат уменьшилось на 5189 тыс. руб. их доля в себестоимости продукции увеличилась на 31%.Доля затрат на оплату труда осталась практически не изменой. Резко возросли прочие затраты (на 41%). Из них наибольшее изменения произошли в транспортных затратах (увеличились на 9,4%).

0 комментариев