Уровень и динамика фондоотдачи и материалоемкости

Темпы роста себестоимости, объема продаж постоянных затрат и активов

Скорость и время оборота запасов

Влияние различных факторов на рентабельность активов фирмы

Анализ производственно-финансового левериджа

Расчет скорости и время оборота дебиторской и кредиторской задолженности

Навигация

Скорость и время оборота запасов

Анализ и диагностика финансово-хозяйственной деятельности ООО "Интеркино-Челябинск"

35340

знаков

16

таблиц

18

изображений

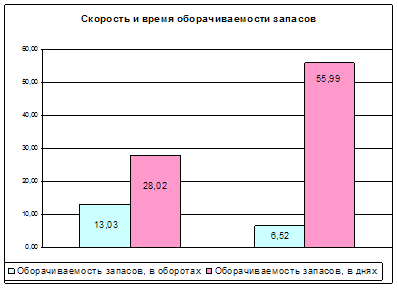

6. Скорость и время оборота запасов

| Показатели | На начало отчетного года | На конец отчетного периода | Изменение |

| Запасы | 3 518 | 3 777 | 259 |

| Выручка от продажи | 45833 | 24624 | 65247 |

| Количество дней в периоде | 365 | ||

| Оборачиваемость запасов, в оборотах | 13,03 | 6,52 | -6,51 |

| Оборачиваемость запасов, в днях | 28,02 | 55,99 | 27,97 |

Оборачиваемость запасов в оборотах на конец отчетного периода снизилась на 6,5 оборотов. В днях оборачиваемость запасов увеличилась почти на 28 дней. Данную динамику нельзя назвать положительной , потому что увеличение оборачиваемости в днях требует дополнительного капитала для расчетов с кредиторами за сырье, материалы и т.д. Необходимо дополнительно провести маркетинговое исследование ,чтобы установить причину уменьшения выручки. Наверное стоит более детально просмотреть схему движения сырья. Для того чтобы уменьшить запасы и затраты на хранение сырья.

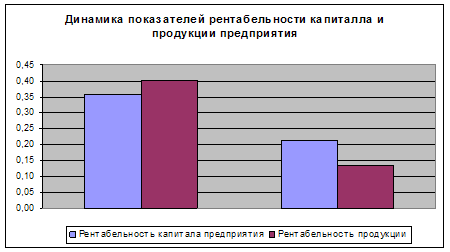

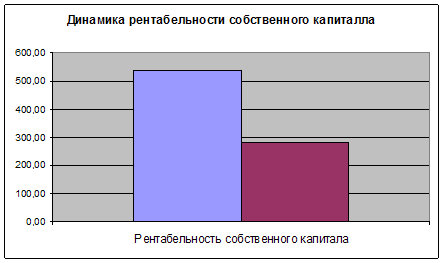

7. Уровень рентабельности предприятия, продукции, собственного капитала

| Показатели | На начало отчетного года | На конец отчетного периода | Изменение |

| Величина баланса-нетто (активы) | 15011 | 13268 | -1743 |

| Себестоимость проданных товаров, продукции, работ, услуг | 32696 | 21721 | -10975 |

| Реальный собственный капитал | 10 | 10 | 0 |

| Валовая прибыль | 13137 | 2903 | -10234 |

| Чистая прибыль | 5369 | 2828 | -2541 |

| Рентабельность капитала предприятия | 0,36 | 0,21 | 1,46 |

| Рентабельность продукции | 0,40 | 0,13 | 0,93 |

| Рентабельность собственного капитала | 536,90 | 282,80 | -254,10 |

Рентабельность капитала, продукции и уставного капитала на всем анализируемом отрезке времени остается достаточно высокой. Кроме того рентабельность капитала предприятия демонстрирует тенденцию к увеличению. Единственное над, чем стоит задуматься, та это почему снижается рентабельность продукции и уставного капитала предприятия. Возможно стоит сокращать издержки производства для того чтобы рентабельность далее не стала столь интенсивно снижаться. Одно можно сказать с уверенностью, что выбранный вид деятельности очень доходен и его не стоит менять.

7.1 Влияние эффективности использования активов и оборачиваемости капитала на отдачу от активов

| Показатели | На начало отчетного года | На конец отчетного периода | Изменение |

| РАСЧЕТНЫЕ ПОКАЗАТЕЛИ | |||

| Выручка от продаж (В) | 45833 | 24624 | -21 209 |

| Себестоимость проданных товаров, продукции, работ, услуг(З) | 32 696 | 21 721 | -10 975 |

| Величина баланса-нетто (активы)-СО | 15 011 | 13 268 | -1 743 |

| Отдача активов | 3,05329 | 1,85589 | -1,197 |

| РАСЧЕТЫ ДЛЯ ТРЕХФАКТОРНОЙ МОДЕЛИ | |||

| Эффективность использования активов | 0,3275 | 0,5388 | 0,2113 |

| Число оборотов оборотного капеталла в год | 3,0533 | 1,8559 | -1,1974 |

Применив способ цепной подстановки для 2005года, получим следующее расчеты:

Расчет 1: без замен 1,86

Расчет 2: замена эффективности использования активов 3,05

Расчет 3: замена числа оборотов оборотного капитала 1,11

Расчет 4: замена себестоимости проданных товаров 0,81

Расчет 5: замена выручки от проданных товаров 1,24

Вывод:

К концу отчетного периода отдача от активов в сумме уменьшилась на 20,1%. Наибольшее влияние на отдачу от активов внесло эффективность использования активов . Если бы эффективность использования активов составляла бы столько же сколько на начало отчетного периода , то отдача от активов уменьшилась бы на 36,81%. Также высокое влияние на отдачу от активов повлияло выручки предприятия. Наименьшее влияние на отдачу активов имеет уменьшение себестоимости продукции.

0 комментариев