Уровень и динамика фондоотдачи и материалоемкости

Темпы роста себестоимости, объема продаж постоянных затрат и активов

Скорость и время оборота запасов

Влияние различных факторов на рентабельность активов фирмы

Анализ производственно-финансового левериджа

Расчет скорости и время оборота дебиторской и кредиторской задолженности

Навигация

Анализ производственно-финансового левериджа

Анализ и диагностика финансово-хозяйственной деятельности ООО "Интеркино-Челябинск"

35340

знаков

16

таблиц

18

изображений

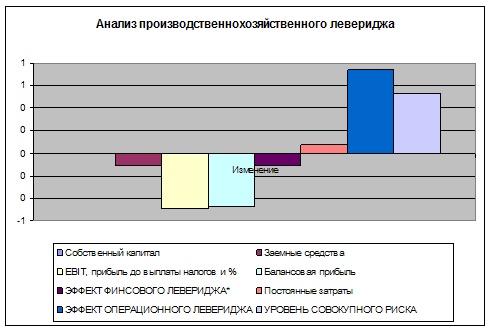

8. Анализ производственно-финансового левериджа

| Показатели | На начало периода | На конец периода | Изменение |

| Собственный капитал | 10 | 10 | 0 |

| Заемные средства | 15 011 | 13 268 | -0,12 |

| EBIT, прибыль до выплаты налогов и % | 5 372 | 2 732 | -0,49 |

| Балансовая прибыль | 5 369 | 2 828 | -0,47 |

| ЭФФЕКТ ФИНСОВОГО ЛЕВЕРИДЖА* | 1501,1 | 1326,8 | -0,12 |

| Постоянные затраты | 3 518 | 3 777 | 0,07 |

| ЭФФЕКТ ОПЕРАЦИОННОГО ЛЕВЕРИДЖА | 2,79 | 4,86 | 0,74 |

| УРОВЕНЬ СОВОКУПНОГО РИСКА | 4194,53 | 6443,62 | 0,54 |

· по американской концепции расчета ЭФЛ

За анализируемый период уровень совокупного риска предприятия увеличился на 54%. Также увеличился и операционный леверидж и Это очень плохая тенденция. Финансовый леверидж демонстрирует динамику к уменьшению. Полученный результат во многом зависим от уменьшения прибыли предприятия.

9. Оценка ликвидности фирмы, темпы их изменения

| Показатели | Норм | На начало периода | На конец периода | Изменение абс. |

| 1. Коэффициент абсолютной ликвидности | 0,2 | 0,04 | 0,01 | -0,03 |

| 2. Коэффициент быстрой ликвидности | 1 | 0,19 | 0,15 | -0,04 |

| 3. Коэффициент текущей ликвидности | 2 | 0,43 | 0,43 | 0,00 |

Ликвидность данного предприятия оставляет желать лучшего. Риск для поставщиков и подрядчиков, банков и долгосрочных инвесторов сохраняется на высоком уровне и демонстрирует тенденцию к увеличению. Абсолютно все показатели ликвидности за анализируемый период не только не достигли нормативных значений, но и продемонстрировали тенденцию к снижению, например, коэффициент быстрой ликвидности снизился с 0,19 до 0,15 при норме 1.

Для повышения уровня коэффициента текущей ликвидности необходимо пополнять реальный собственный капитал предприятия и обоснованно сдерживать рост внеоборотных активов и долгосрочной дебиторской задолженности.

Показатели ликвидности, являясь внешним проявлением финансовой устойчивости, косвенно свидетельствуют о неустойчивом финансовом положении компании.

10. Абсолютные и относительные показатели финансовой устойчивости предприятия

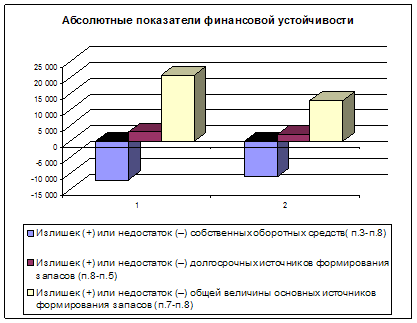

Абсолютные показатели финансовой устойчивости

| Показатели | На начало периода | На конец периода | Изменение % |

| 1. Собственный капитал | 10 | 10 | 0,00 |

| 2. Внеоборотные активы и долгосрочная дебиторская задолженность | 8 602 | 7 497 | -0,13 |

| 3. Наличие собственных оборотных средств (п. 1 – п. 2) | -8 592 | -7 487 | -0,13 |

| 4. Долгосрочные пассивы | 15 011 | 13 268 | -0,12 |

| 5. Наличие долгосрочных источников формирования запасов (п. 3 + п. 4) | 6 419 | 5 781 | -0,10 |

| 6. Краткосрочные кредиты и заемные средства | 17 829 | 10 717 | -0,40 |

| 7. Общая величина основных источников формирования запасов (п. 5 + п. 6) | 24 248 | 16 498 | -0,32 |

| 8. Общая величина запасов (с учетом НДС) | 3 518 | 3 777 | 0,07 |

| Излишек (+) или недостаток (–) собственных оборотных средств( п.3-п.8) | -12 110 | -11 264 | -0,07 |

| Излишек (+) или недостаток (–) долгосрочных источников формирования запасов (п.8-п.5) | 2 901 | 2 004 | -0,31 |

| Излишек (+) или недостаток (–) общей величины основных источников формирования запасов (п.7-п.8) | 20 730 | 12 721 | -0,39 |

| Тип финансовой устойчивости | неустойчивое | неустойчивое | х |

Из диаграммы видно, что у предприятия наблюдается большой недостаток собственных оборотных активов. Однако этот недостаток меньше к концу анализируемого периода на 7%. У предприятия имеется мало долгосрочных источников формирования запасов. Концу периода их количество сократилось на 31% по сравнению с началом исследуемого периода. Предприятие имеет достаточное количество основных источников формирования запасов, но их количество к концу исследуемого времени уменьшилось на 39%.

Относительные показатели финансовой устойчивости

| Показатели | Норматив | На начало периода | На конец периода | Изменение |

| 1. Коэффициент маневренности | ≤ 0.5 | -859,20 | -748,70 | 110,50 |

| 2. Коэффициент автономии | ≥ 0.5 | -0,35 | -0,45 | -0,10 |

| 3. Коэффициент обеспеченности запасов собственными источниками | ≥ 0.6 - 0.8 | -2,44 | -1,98 | 0,46 |

| 4. Коэффициент обеспеченности собственными средствами | ≥ 0.1 | -0,34 | -0,23 | 0,11 |

| 5. Коэффициент соотношения заемного и собственного капитала | ≤ 1.0 | -1,75 | -1,77 | -0,03 |

Предприятие имеет очень маленькое количество собственного капитала. Организация существует за счет активов и прибыли. По этой причине абсолютно все относительные показатели финансовой устойчивости имеют отрицательное значение и не соответствуют нормативным.

0 комментариев