Навигация

Анализ и диагностика финансово-хозяйственной деятельности предприятия

26293

знака

0

таблиц

0

изображений

Экзаменационные вопросы по дисциплине

«Анализ и диагностика финансово-хозяйственной деятельности предприятия»

1. Предмет и задачи АДФХД

2. Виды анализа

3. Классификация аналитических показателей

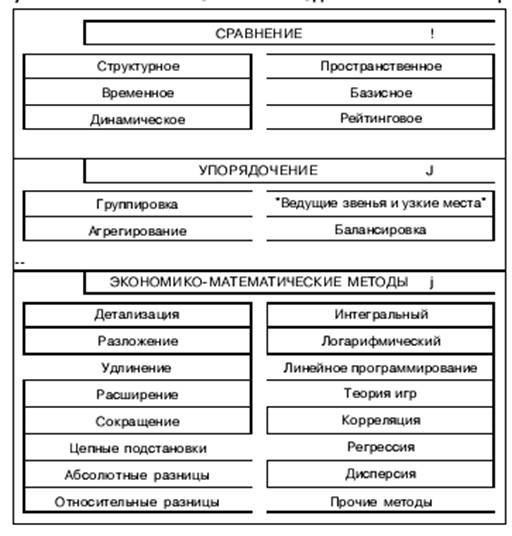

4. Способы анализа

5. Методика проведения факторного анализа. Факторная модель прибыли и рентабельности

6. Информационное обеспечение анализа

7. Анализ внеоборотных активов и собственного капитала

8. Анализ оборотных активов. Понятие собственных средств и методы их определения

9. Анализ запасов. Задача про НДС

10. Анализ дебиторской задолженности

11. Анализ краткосрочных и долгосрочных активов

12. Анализ финансовой устойчивости

13. Анализ ликвидности и платежеспособности

14. Маржинальный анализ

15. Эффект финансового рычага

16. Леверидж и его виды

17. Анализ использования ОС

18. Анализ использования материальных ресурсов предприятия

1. Предмет и задачи АДФХД

Под анализом в широком смысле понимается изучение предметов и явлений на основе разделения целого на составные части. АДФХД изучает экономические результаты деятельности предприятия и причины их формирования, поэтому большинство экономистов к предмету анализа относят экономические процессы, которые происходят в результате хозяйственной деятельности предприятия. Объектом АДФХД является экономические результаты деятельности. Например: на промышленном предприятии к объектам анализа относят: производство продукции, ее реализацию, себестоимость, использование материальных и трудовых ресурсов, финансовое состояние предприятия. Для того чтобы охарактеризовать содержание АДФХД необходимо ознакомиться с его функциями: 1) Изучение действия экономических законов: установление причинно-следственных связей, экономических процессов на каждом конкретном предприятии. Например: на каждом предприятии должен выполняться закон опережающего роста производительности труда по сравнению с уровнем зарплаты. 2) Научное обоснование бизнес-планов: без анализа деятельности предприятия за предыдущие годы невозможно планирование наиболее эффективного развития предприятия. 3) Контроль за выполнением управленческих решений и экономным использованием ресурсов. 4) Поиск резервов повышения эффективности производства с использованием новейших достижений науки. 5) Оценка результатов деятельности предприятия. 6) Разработка мероприятий по применению выявленных резервов. Т.о АДФХДП – это система специальных знаний по изучению экономических законов деятельности предприятия, обоснованию планов и управленческих решений, контролю за их выполнением, по оценке достигнутых результатов и разработке мероприятий по применению выявленных резервов.

2. Виды анализа

Существует ряд признаков, по которым классифицируется анализ: 1. По отраслевому признаку: а) Отраслевой – применяется к отдельной отрасли экономики; б) Межотраслевой является базой для всех отраслей национальной экономики. 2. По временному признаку: а) Предварительный (перспективный); б) Последующий (ретроспективный): Оперативный (ситуационный) проводится сразу после совершения хозяйственных операций за короткий промежуток времени (например: сутки) с целью оперативного выявления и устранения недостатков. Итоговый (заключительный) проводится за отчетный период времени (например: квартал) с целью комплексного и всестороннего изучения деятельности предприятия за соответствующий период. 3. По пространственному признаку: а) Внутрихозяйственный изучает деятельность определенного предприятия. б) Межхозяйственный сравнивает результаты деятельности нескольких предприятий. 4. По субъектам / пользователям анализа: а) внутренний проводится работниками предприятия с целью управления и контроля за его деятельностью; б) внешний проводится банками, акционерами, инвесторами на основе отчетности предприятия с целью определения его платежеспособности и финансовой устойчивости. Общехозяйственная деятельность состоит из следующих процессов: материально-техническое снабжение, организация производства, производственный процесс, реализация продукции, техническое и технологическое развитие, социальное развитие, экологическое развитие.

3. Классификация аналитических показателей

Каждый процесс, каждое явление характеризующее финансово-хозяйственную деятельность предприятия определяется комплексом показателей: 1. Показатели анализа по своему содержанию: а) количественные характеризуют величину исследуемых объектов объем произведенной продукции, численность персонала); б) качественные отображают особенности / свойства объекта (производительность труда, себестоимость). Эти показатели связаны между собой и взаимообуславливают друг друга (рост производительности труда непременно приведет к росту объема выпускаемой продукции). 2. а) абсолютные: стоимостные, натуральные. б) аналитические: результативные, если показатель является результатом воздействия каких-либо причин; факторные, если показатель сам выступает в качестве изменения результативного показателя. На-р: при увеличении производительности труда увеличивается объем произведенной продукции, в данном случае объем продукции является результативным, а производительность труда – факторным показателем. Аналитические показатели, применяемые на предприятии классифицируются в зависимости от объекта анализа: 1) показатели организационно-технического уровня развития предприятия, которые характеризуют структуру управления, уровень автоматизации, специализацию производства. 2) показатели снабжения, отражающие обеспеченность предприятия основными средствами и материальными ресурсами. 3) показатели производства (объем продукции в натуральном и стоимостном выражении, качество продукции). 4) показатели сбыта (данные об объеме реализованной продукции и остатках готовой продукции на складах). 5) показатели использования средств производства ( фондо -отдача, -емкость, амортизация). 6) Показатели использования предметов труда (материало -емкость, -отдча, стоимость использованных материалов). 7) Показатели использования трудовых ресурсов (производительность труда, трудоемкость продукции). 8) Показатели себестоимости продукции характеризуют затраты на рубль продукции, себестоимость отдельных изделий, постоянные и переменные расходы. 9) Показатели прибыли и рентабельности определяют разницу между ценой реализации и себестоимостью, отношение прибыли к затратам. 10) Показатели финансового состояния предприятия отражают эффективность использования собственных и заемных средств, использование прибыли, платежеспособность и финансовую устойчивость предприятия. Классификация аналитических показателей необходима для проведения комплексного анализа и диагностики АДФХДП.

Похожие работы

... -95 ЕСКД. Общие требования к текстовым документам; Таблица 3 Шкала соответствия балльной и академической оценок за выполнение курсовой работы «Анализ и диагностика финансово-хозяйственной деятельности предприятия» Балльная оценка По 100-бальной системе 0 – 40 41 – 70 71 – 90 91 – 100 Академическая оценка По четырех бальной системе Неудовлетворительно удовлетворительно хорошо ...

... аудиторскими фирмами с целью оценки и прогнозирования финансового состояния и финансовой устойчивости субъектов хозяйствования. Социально-экономический анализ изучает взаимосвязь социальных и экономических процессов, их влияние друг на друга и на экономические результаты хозяйственной деятельности. Экономико-экологический анализ исследует взаимодействие экономических и экологических процессов, ...

... использования материальных, трудовых и финансовых ресурсов; 3. подготовка и повышение обоснованности стратегических и текущих управленческих решений. К основным задачам анализа финансово-хозяйственной деятельности предприятия относят: 1. объективную и всестороннюю оценку результатов функционирования организации и её подразделений; 2. выявление закономерностей и тенденций развития производства, ...

0 комментариев