Навигация

4. Способы анализа

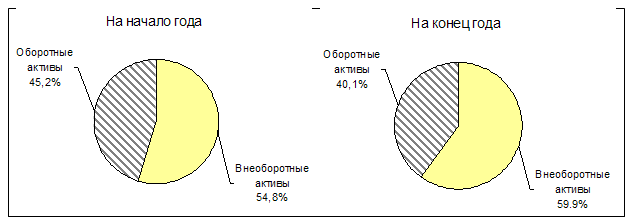

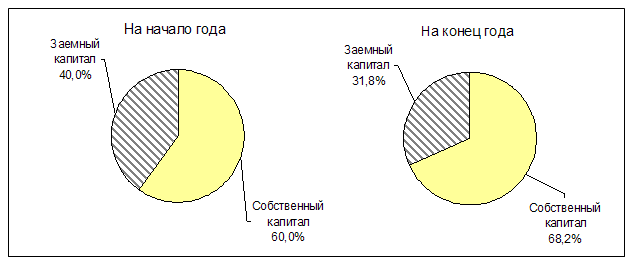

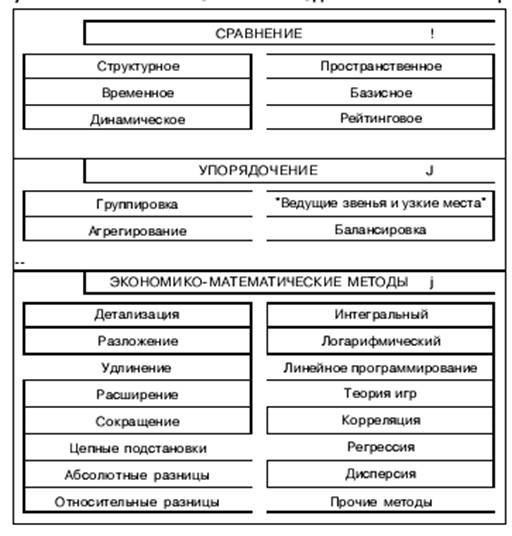

К основным способам, применяемым в АДФХДП относят: 1) Способ сравнения – это научный метод. Сопоставляются 2 явления с целью определения общих черт / различий между ними. При сравнении данных бух. баланса всегда конец года сравнивается с началом: Горизонтальное сравнение предполагает сравнение данных в конце года с началом по каждой статье бухбаланса. Вертикальное сравнение – это сравнение доли / уд. веса статей бухбаланса в конце года по сравнению с началом года. Трендовый анализ (сравнение) – это сравнение данных предприятия за ряд лет, на основе которого строится прогноз. 2) Использование относительных и средних величин позволяет обеспечить более наглядную оценку результатов деятельности предприятия: Относительные величины – соотношение к/л двух показателей, которые выражаются в форме коэффициентов / %. Средние величины применяются для характеристики однородных явлений (с помощью показателя средней оплаты труда можно сравнивать различные п/п по уровню), но слишком обобщают явления и не отражают действительной картины. 3) Балансовый способ служит д/отражения соотношений 2-х групп взаимосвязанных показателей итоги которых д.б. =. Применяется при анализе обеспеченности п/п оборотными и ОС, трудовыми и фин. реурсами. Д/анализа обеспеченности п/п трудовыми ресурсами составляется баланс, кот. с одной стороны отражает потребность в трудовых ресурсах, а с др. – фактическое обеспеение п/п трудовыми ресурсами.

5. Методика проведения факторного анализа

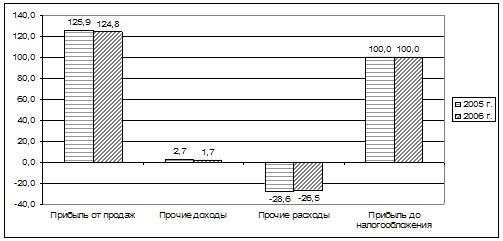

Факторная модель прибыли и рентабельности. Факторный анализ – это комплексное изучение и измерение воздействия факторов на значения результативных показателей. Различают 2 вида факторного анализа: Детерминированный – связь факторов с результативными показателями м. представить в виде математического уравнения, т.е. ∆ фактора всегда влечет за собой ∆ результативного показателя и величине факторного показателя соот-т единственная величина результативного показателя. Стохастический – связь факторов с аналитическим пок-м является вероятностной, т.е. каждой величине фак-го пок-ля м. соот-ть несколько значений резуьтативного / ∆ фактора м. дать несколько значений результативного показателя. Факторы, исследуемые в анализе классифицируются на внутренние и внешние, а так же на: Постоянные ф-ры, влияющие на резуьтативный пок-ль на протяжении всего времени непрерывно. Переменные ф-ры – имеют периодический характер и связяны с освоением нового вида продукии/технологии. Экстенсивные – связанные с кол-ми ∆. Интенсивные – с качест-ми ∆. Классификация факторов по уровням: 1 и 2 уровня. Применяется при факторном анализе. Ф-ры 1 уровня оказывают непоср-е влияние на резуьтативный показатель, 2-го влияют косвенно, через ф-ры 1. Н-р: годовой V прод-ции м. выразить сл. образом: Vпрод-й год=Год. выраб-ка одного раб-ка(1 уровень)×Кол-во работников; Год. выраб-ка одного раб-ка=Дневная(2 уровень)×Кол-во дней. При проведении факторного анализа необходимо создать факторную систему, т.е. представить исследуемое явление в виде Σ, произв-я или частного тех факторов, кот. воздействуют на результативный показатель и находится с ним в функциональной зависимости. Различают 4 вида экономических моделей:

1) Аддитивная: У=Х1+Х2+…+Хn;

2) Мультипликативная: У=Х1·Х2·…·Хn;

3) Кратная: У=Х1/Х2;

4)Смешанная: У=(Х1+Х2)·Х3; У=(Х1+Х2)/Х3.

Сущест-т ряд способов фак-го анализа, кот. можно применить к той/иной модели: Универсальным является способ цепной подстановки. Он основан на постепенной замене базисной величины каждого факторного показателя на фактическую. При этом способе опред-ся условные знач-я результативного показателя, которые учитывают изменения одного, двух, трех и т.д. фак-в, подразумевая неизвестность остальных. Сравнения двух условных значений результативного показателя до и после изменения определенного фактора позволяет устраниться от влияния всех факторов, кроме одного и определить его влияние на ∆ результативного.

При цепной подстановке сущ-т правила: Сначала учит-ся ∆ кол-х, а затем кач-х пок-лей. Если их несколько, то сначала уч-ся ф-ры 1 уровня, а затем 2 и т.д. Методика применения способа цепной постановки: Постепенная замена базисных величин на фактические показатели: Ппл=Vпл(Цпл-Зпл). Кол-м фактором яв-ся V, поэтому рассм-ся отклонение первонач-го за счет данного. ф-ра

а) Пусл(V) = Vфакт(Цпл-Зпл); ∆V=Пусл(V)-Ппл;

б) Пусл(Ц) = Vфакт(ЦФ-Зпл); ∆Ц=Пусл(Ц)-Пусл(V);

в) Пусл(З) = Vфакт(ЦФ-ЗФ); ∆З=Пусл(З)-Ппл(Ц). Ц- внешний ф-р, а V и С – внутр. Факторная модель R=П/С=V(Ц-З) / З·V= (Ц (1 ур) – З (2 ур)) / З (2 ур). На R п/п не оказывает влияние V, влияет только Ц и С. З- затраты на ед.

6. Информационное обеспечение анализа

Источники инф-и д/анализа: Плановые – перспективные и оперативные планы, нормативные сметы. Учетные – данные бухучета и отчетности. Внеучетные: 1)офиц-е правила и требования – законы гос-ва, указы и постановления орг. власти, приказы и распоряжения рук-лей п/п. 2) договоры и соглашения, решения суда, рекламации – отриц-е отзывы покупа-й. 3) сведения о передовом опыте, достижениях науки и тех-ки, полученные из СМИ. 4) технические и технол-е данные отр-ся в паспорте машин). 5. данные устного хар-ра, полученные от работников п/п и извне. Если рез-ты анализа напрв-ся в вышестоящую орг-ю, то оформ-ся объяснит-я записка, если рез-ты исп-ся самим пп – справка. Еси рез-ты получены привлеченными организациями – закючение. Об-я зап-ка кроме выводов и заключ-й д. содержать сведения об уровне развития п/п таблицы, графики, аналит-е расчеты. Справки и заключ-я менее полные. К аналитическим таблицам предъяв-ся сл. требования: они д. содержать даныые необх-е д/расчетов и сами рез-ты расчетов. Предложения и рекомендации, сделанные на основе анализа, получают практическую рекомендацию на основе приказов и распор-й рук-ля.

Похожие работы

... -95 ЕСКД. Общие требования к текстовым документам; Таблица 3 Шкала соответствия балльной и академической оценок за выполнение курсовой работы «Анализ и диагностика финансово-хозяйственной деятельности предприятия» Балльная оценка По 100-бальной системе 0 – 40 41 – 70 71 – 90 91 – 100 Академическая оценка По четырех бальной системе Неудовлетворительно удовлетворительно хорошо ...

... аудиторскими фирмами с целью оценки и прогнозирования финансового состояния и финансовой устойчивости субъектов хозяйствования. Социально-экономический анализ изучает взаимосвязь социальных и экономических процессов, их влияние друг на друга и на экономические результаты хозяйственной деятельности. Экономико-экологический анализ исследует взаимодействие экономических и экологических процессов, ...

... использования материальных, трудовых и финансовых ресурсов; 3. подготовка и повышение обоснованности стратегических и текущих управленческих решений. К основным задачам анализа финансово-хозяйственной деятельности предприятия относят: 1. объективную и всестороннюю оценку результатов функционирования организации и её подразделений; 2. выявление закономерностей и тенденций развития производства, ...

0 комментариев