Навигация

Сущность и содержание анализа финансово-хозяйственной деятельности предприятия

41823

знака

0

таблиц

0

изображений

Сущность и содержание анализа финансово-хозяйственной деятельности предприятия

1. Сущность и функции финансов предприятий

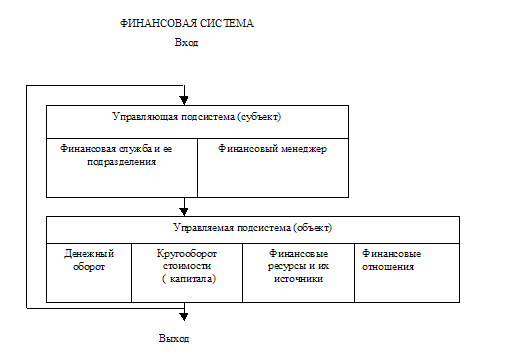

Финансы предприятий – это совокупность денежных отношений, связанных с формированием, распределением и использованием денежных доходов и накоплений предприятия. Финансы предприятия обеспечивают кругооборот основного и оборотного капитала и финансовые отношения с государственным бюджетом, внебюджетными фондами, налоговыми органами, банками, страховыми компаниями, и др. При этом они выполняют две функции: воспроизводственную; контрольную. Воспроизводственная функция состоит в обслуживании денежными ресурсами кругооборота основного и оборотного капитала в процессе коммерческой деятельности предприятия. Контрольная функция заключается в контроле за результатами производственно-хозяйственной деятельности предприятия. Финансовая стратегия предприятия строится на определённых принципах организации:

1. жесткая централизация финансовых ресурсов, обеспечивающая предприятию быструю маневренность финансовыми ресурсами, их концентрацию на основных направлениях производственно-хозяйственной деятельности;

2. финансовое планирование, определяющее на перспективу все поступления денежных средств предприятия и основные направления их расходования;

3. формирование крупных финансовых резервов, обеспечивающих устойчивую работу предприятия в условиях возможного колебания рыночной конъюнктуры;

4. безусловное выполнение финансовых обязательств перед партнёрами.

Главной задачей финансовой стратегии является достижение самоокупаемости предприятия. Самоокупаемость – способность предприятия покрывать свои расходы результатами производства, обеспечивая повторяемость производства в неизменных масштабах. В процессе достижения самоокупаемости решаются две важнейшие для предприятия проблемы: борьба с убыточностью и повышение прибыли. Самофинансирование – способность предприятия из заработанных средств не только возмещать производственные расходы, но и финансировать расширение производства, решение социальных задач.

Эффективность работы каждого предприятия во многом зависит от полной и своевременной мобилизации финансовых ресурсов и правильного их использования для обеспечения нормального процесса производства и расширения производственных фондов. В этой связи для каждого предприятия важное значение имеет правильная организация финансовой работы

Финансовая работа представляет собой систему экономических мероприятий по определению финансовых ресурсов в объемах, необходимых для обеспечения выполнения планов экономического и социального развития предприятий, осуществления контроля за их целевым и эффективным использованием.

Основными задачами финансовой работы являются:

– мобилизация финансовых ресурсов в размере, необходимом для обеспечения нормального процесса производства и расширения производственных фондов в объемах, установленных планами,

– изыскание путей увеличения прибыли и повышения рентабельности производства,

– своевременное выполнение обязательств перед различными звеньями финансово кредитной системы перед бюджетом по внесению установленных налогов и платежей, перед централизованными внебюджетными фондами – по оплате установленных платежей, перед банками – по возврату кредитов и уплаты процентов за них,

– своевременное выполнение обязательств перед поставщиками по оплате товарно-материальных ценностей, перед работниками – по оплате их труда,

– контроль за сохранностью, использованием оборотных активов и

ускорением их оборачиваемости,

– контроль за рациональным и целевым использованием финансовых ресурсов

Финансовая работа состоит из:

– финансового планирования и прогнозирования,

– оперативной финансовой работы,

– анализа и контроля за финансовой деятельностью предприятий Финансовое планирование, являясь одной из важнейших функций управления предприятием, предусматривает составление финансовых планов (включая кредитные и кассовые) и других финансово-экономических расчетов по определению затрат и источников покрытия по различным сферам деятельности предприятия. Назначение финансового планирования и прогнозирования состоит в определении потребностей предприятий в финансовых ресурсах в размерах, необходимых для выполнения плана экономического и социального развития, а также изыскании резервов увеличения доходности и повышения рентабельности предприятия. Финансовое планирование (работа) в предприятиях, практически, выражается в определении размера выручки от реализации продукции, от предоставления услуг на сторону и конечных результатов деятельности предприятия, в распределении полученных доходов по соответствующим каналам, в установлении потребности в оборотных активах, капитальных вложениях, капитальном ремонте и источниках их покрытия, в составлении финансового плана (баланса доходов и расходов). Кроме того, к финансовой работе относятся: составление смет по содержанию детских дошкольных учреждений, объектов жилищно-коммунального хозяйства, разработка и доведение до производственных подразделений и различных служб предприятия лимитов затрат, норм расхода материалов и ценностей, разработка и осуществление различных мероприятий, направленных на увеличение денежных доходов и накоплений, а также на повышение эффективности производства.

Оперативная финансовая работа состоит из комплекса мероприятий по мобилизации финансовых ресурсов, необходимых для осуществления бесперебойного процесса производства и реализации продукции, расчетов и своевременного выполнения финансовых обязательств перед бюджетом, централизованными фондами, поставщиками, работниками предприятия и т.д. Конкретно текущая финансовая работа выражается в своевременности оформления продаваемой продукции и взимании платы за нее с покупателей, взимании просроченной дебиторской задолженности, получении средств в порядке возмещения за погибшее имущество, кредитов банка, а также в перечислении платежей в бюджет, органам страхования, в погашении ссуд банка и процентов по ним, в осуществлении расчетов с поставщиками, в получении средств на оплату труда и другие хозяйственные расходы и т.д.

Финансовый контроль за деятельностью предприятий выражается в проверке выполнения финансовых, кредитных и кассовых планов, целевого использования средств, платежеспособности предприятия и т.д. Осуществляется он путем проверки своевременности и правильности проведения финансово-кредитных операций, анализа месячных, квартальных, годовых балансов и отчетов.

Финансовый контроль за деятельностью предприятий в течение года имеет своей целью проверку своевременности и полноты поступления средства, правильности их расходования в соответствии с планом и финансовыми обязательствами, вскрыть нарушения, выявить резервы увеличения финансовых ресурсов.

Осуществляя контроль и анализ финансовой деятельности предприятий за год, устанавливают степень выполнения финансового плана по прибыли, по отдельным видам доходов и расходов денежных средств, эффективность использования оборотных активов, платежеспособность предприятия, ликвидность его баланса, а также финансовую устойчивость работы

Результаты контроля и анализа, как правило, используются руководителями предприятий для принятия мер по улучшению финансовой работы в следующем периоде.

Выполняется финансовая работа на предприятиях работниками финансового отдела, а где его нет – работниками бухгалтерии. Ответственность за организацию финансовой работы на предприятии несет начальник финансового отдела (службы) или главный бухгалтер (где нет финансовых отделов). Распорядителем финансовых ресурсов, денежных средств и товарно-материальных ценностей, принадлежащих предприятию, является его руководитель, имеющий право первой подписи на всех денежных и расчетно-платежных документах.

2. Цели анализа финансово-хозяйственной деятельности предприятия

Цели анализа финансового состояния предприятия состоят в следующем:

1. выявление и оценка социально-экономических результатов всех сторон деятельности организации;

2. вскрытие резервов использования материальных, трудовых и финансовых ресурсов;

3. подготовка и повышение обоснованности стратегических и текущих управленческих решений.

К основным задачам анализа финансово-хозяйственной деятельности предприятия относят:

1. объективную и всестороннюю оценку результатов функционирования организации и её подразделений;

2. выявление закономерностей и тенденций развития производства, возможности совершенствования системы управления и определение эффективности принимаемых решений;

3. оценка степени использования производственных ресурсов, состояния техники, технологии, организации производства, труда и управления с точки зрения их влияния на эффективность и качество работы предприятия и его структурных подразделений;

4. выявление факторов, влияющих на конечные показатели деятельности предприятия, и классификация их по месту, продолжительности и характеру воздействия;

5. прогнозирование ожидаемых результатов, подготовка для принятия

6. подготовка материалов для принятия управленческих решений;

7. разработка и контроль за осуществлением мероприятий, направленных на более эффективное использование ресурсов, распространение передового опыта, ликвидацию негативных явлений и причин плохой работы.

Результаты производственно-хозяйственной деятельности зависят от воздействия факторов объективного и субъективного характера. На объективные факторы (изменение цен, тарифов, ставок, норм амортизации и т.д.) предприятие не может оказывать влияние. Они, как правило отражают действие экономических законов и являются внешними по отношению к ней. Субъективные факторы полностью зависят от работы предприятия, умелого руководства организацией в целом, её производственными и хозяйственными подразделениями, а также от управления её финансами.

Главная цель анализа финансового состояния предприятия сводится к одной стратегической задаче – наращиванию собственного капитала и обеспечению устойчивого положения на рынке. Для этого оно должно постоянно поддерживать платёжеспособность и рентабельность, а также оптимальную структуру актива и пассива баланса. Основные задачи анализа:

1. своевременная и объективная диагностика финансового состояния предприятия, установления его «болевых точек» и изучение причин их образования;

2. поиск резервов улучшения финансового состояния предприятия, его платёжеспособности и финансовой устойчивости;

3. разработка конкретных мероприятий направленных на более эффективное использование финансовых ресурсов и укреплении финансового состояния предприятия;

4. прогнозирование возможных финансовых результатов и разработка моделей финансового состояния при разнообразных вариантах использования ресурсов.

Анализ финансового состояния делится на внутренний и внешний. Они существенно отличаются по своим целям и содержанию. Внутренний финансовый анализ – это процесс исследования механизма формирования, размещения и использования капитала с целью поиска резервов укрепления финансового состояния, повышения доходности и наращивания собственного капитала субъекта хозяйствования. Внешний финансовый анализ представляет собой процесс исследования финансового состояния субъекта хозяйствования с целью прогнозирования степени риска инвестирования капитала и уровня его доходности. Метод экономического анализа представляет собой способ подхода к изучению хозяйственных процессов в их главном развитии. Характерными особенностями метода экономического анализа являются:

– определение системы показателей, всесторонне характеризующих хозяйственную деятельность организаций;

– установление соподчиненности показателей с выделением совокупных результативных факторов и факторов (основных и второстепенных), на них влияющих;

– выявление формы взаимосвязи между факторами;

– выбор приемов и способов для изучения взаимосвязи;

количественное измерение влияния факторов на совокупный показатель.

Совокупность приемов и способов, которые применяются при изучении хозяйственных процессов, составляет методику экономического анализа.

Статистические методы включают в себя использование средних и относительных величин, индексный метод, корреляционный и регрессивный анализ и др. Математические методы можно разделить на три группы: экономические (матричные методы, теория производственных функций, теория межотраслевого баланса); методы экономической кибернетики и оптимального программирования (линейное, нелинейное, динамическое программирование); методы исследования операций и принятия решений (теория графов, теория игр, теория массового обслуживания)

Сравнение – сопоставление изучаемых данных и фактов хозяйственной жизни. Различают горизонтальный сравнительный анализ, который применяется для определения абсолютных и относительных отклонений фактического уровня исследуемых показателей от базового; вертикальный сравнительный анализ, используемый для изучения структуры экономических явлений; трендовый анализ, применяемый при изучении относительных темпов роста и прироста показателей за ряд лет к уровню базисного года, т.е. при исследовании рядов динамики. Обязательным условием сравнительного анализа является сопоставимость сравниваемых показателей предполагающая:

1. единство объемных, стоимостных, качественных, структурных показателей;

2. единство периодов времени, за которые производится сравнение;

3. сопоставимость условий производства;

4. сопоставимость методики исчисления показателей.

Средние величины – исчисляются на основе массовых данных о качественно однородных явлениях. Они помогают определять общие закономерности и тенденции в развитии экономических процессов.

Группировки – используются для исследования зависимости в сложных явлениях, характеристика которых отражается однородными показателями и разными значениями (характеристика парка оборудования по срокам ввода в эксплуатацию, по месту эксплуатации, по коэффициенту сменности и т.д.)

Балансовый метод состоит в сравнении, соизмерении двух комплексов показателей, стремящихся к определенному равновесию. Он позволяет выявить в результате новый аналитический (балансирующий) показатель. Например, при анализе обеспеченности предприятия сырьем сравнивают потребность в сырье, источники покрытия потребности и определяют балансирующий показатель – дефицит или избыток сырья.

Как вспомогательный, балансовый метод используется для проверки результатов расчетов влияния факторов на результативный совокупный показатель. Если сумма влияния факторов на результативный показатель равна его отклонению от базового значения, то, следовательно, расчеты проведены правильно. Отсутствие равенства свидетельствует о неполном учете факторов или о допущенных ошибках. Балансовый метод применяют также для. определения размера влияния отдельных факторов на изменение результативного показателя, если известно влияние остальных факторов

Графический способ. Графики являются масштабным изображением показателей и их зависимости с помощью геометрических фигур. Графический способ не имеет в анализе самостоятельного значения, а используется для иллюстрации измерений.

Индексный метод основывается на относительных показателях, выражающих отношение уровня данного явления к его уровню, взятому в качестве базы сравнения. Статистика называет несколько видов индексов, которые применяются при анализе: агрегатные, арифметические, гармонические и т.д.

Использовав индексные пересчеты и построив временной ряд, характеризующий, например, выпуск промышленной продукции в стоимостном выражении, можно квалифицированно проанализировать явления динамики.

Метод корреляционного и регрессионного (стохастического) анализа широко используется для определения тесноты связи между показателями не находящимися в функциональной зависимости, т.е. связь проявляется не в каждом отдельном случае, а в определенной зависимости.

С помощью корреляции решаются две главные задачи:

Похожие работы

... учетной информации; - порядок контроля за хозяйственными операциями. Таким образом, отчетность организации представляет собой единую систему информации об ее имущественном и финансовым положении. 2. Анализ финансово - хозяйственной деятельности предприятия (на примере СП «Энергосбыт») 2.1 Технико-экономическая характеристика предприятия СП «Энергосбыт» - филиала ОАО «РЖД» Куйбышевская ...

... субъекта управления (управляющая подсистема). Основной целью финансового менеджмента является повышение конкурентных позиций предприятия в соответствующей сфере деятельности через механизм формирования и эффективного использования прибыли. 2. Анализ финансово-хозяйственной деятельности ООО «Палан» 2.1 Экономическая характеристика ООО «Палан» Общество с ограниченной ответственностью « ...

... дипломной работе аналитическая работа будет проводиться с использованием современных информационных технологий и в основе организации финансового анализа будет лежать принцип комплексной автоматизации. 2. Анализ финансово-хозяйственной деятельности предприятия ОАО «Камышлинский молочный завод» 2.1 Краткое описание объекта исследования Предприятие «Камышлинский молочный завод» создано в ...

... РФ Оренбургский государственный университет Орский гуманитарно-технологический институт (филиал) Кафедра менеджмента ДИПЛОМНАЯ РАБОТА Тема: Анализ финансово-хозяйственной деятельности предприятия (на примере ЗАО "Гидронеруд" г. Новоорска) Выполнил: Студент VI курса з/о Растяпина М.В. _______________________ подпись Научный руководитель: Ст. преподаватель Романова Т.В. ...

0 комментариев