Структура управления и виды деятельности

Коэффициент абсолютной ликвидности (Кал) - характеризует ликвидность предприятия на ближайший месяц. Критическое значение – меньше 0,2

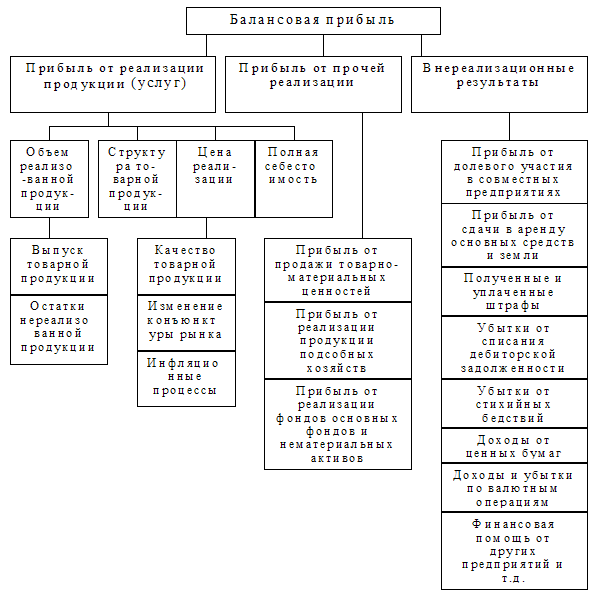

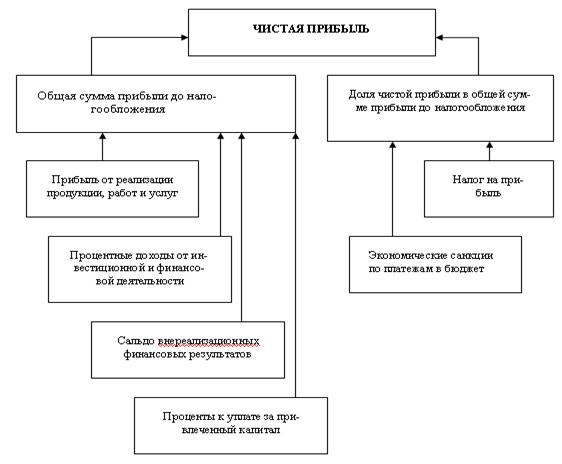

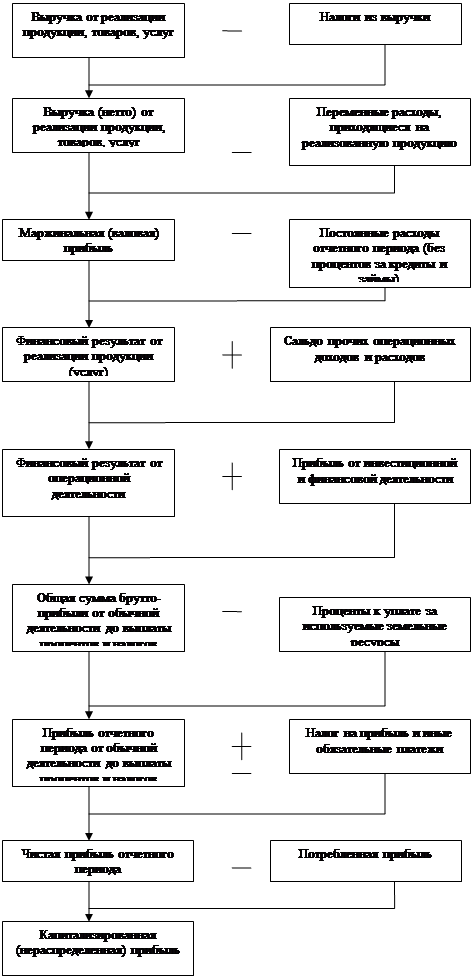

Прибыль хозяйствующего субъекта: теоретические аспекты

Дискуссионные вопросы о формировании прибыли

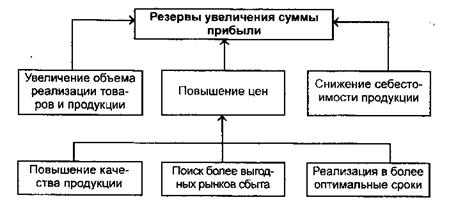

Резервы увеличения прибыли

Анализ и основные направления максимизации прибыли ООО «Евроопт»

Навигация

Коэффициент абсолютной ликвидности (Кал) - характеризует ликвидность предприятия на ближайший месяц. Критическое значение – меньше 0,2

Анализ и максимизация прибыли предприятия

100594

знака

30

таблиц

4

изображения

3. Коэффициент абсолютной ликвидности (Кал) - характеризует ликвидность предприятия на ближайший месяц. Критическое значение – меньше 0,2.

(24)

(24)

Кал 2006 = 41695 : 688728 = 0,06

Кал 2007 = 60912: 892901 = 0,07.

Коэффициент общей платежеспособности (Коп):

(25)

(25)

где Ск - собственный капитал; Д - долгосрочные обязательства.

Коп2006 = 1796885 : (688728+0) = 2,61

Коп 2007 = 1639735: (892901+0) = 1,84

Для наглядности сведём полученные коэффициенты в табл.16.

Таблица 16

Коэффициенты ликвидности

| Наименование коэффициента | Условное обозначение | Расчет | 2006 г | 2007 г | Оптимальное значение |

| Коэффициент текущей ликвидности | Ктл | стр.290ф1 стр.610+стр.620+стр.660 | 0,78 | 0,77 | >=2 |

| Коэффициент срочной ликвидности | Ксл | стр.240+стр.250+стр.260 стр.610+стр.620+стр.660 | 0,34 | 0,38 | 0,8-1 |

| Коэффициент абсолютной ликвидности | Кал | стр.260 стр.610+стр.620+стр.660 | 0,06 | 0,07 | 0,2-0,25 |

| Коэффициент общей платежеспособности | Коп | Ск_ стр.610+стр.620+стр.660 | 2,61 | 1,84 |

На основании табл.16 можно сказать следующее:

- коэффициент текущей ликвидности является наиболее показательным для оценки деятельности предприятия. Он характеризует общую обеспеченность предприятия оборотными средствами.

На ООО «Евроопт» в 2006 г. он равен 0,78 и в 2007 г. - 0,77, что говорит о дефиците оборотных средств на предприятии.

Коэффициент срочной ликвидности показывает, какая часть обязательств может быть погашена за счет ожидаемых поступлений. На ООО «Евроопт» данный коэффициент равен критическому значению.

По данным табл.17 можно сказать следующее: в 2007 г. произошло увеличение сроков оборачиваемости, в частности: оборотных активов (запасов, оборотных активов), что является отрицательным моментом деятельности предприятия.

Снижение показателя оборачиваемости дебиторской задолженности за 2006-2007 гг. свидетельствуют об утрате связей с покупателями.

Срок оборачиваемости кредиторской задолженности превосходит срок оборачиваемости дебиторской задолженности.

Сократилась длительность финансового цикла на 23 дня, длительность же операционного цикла увеличилась на 30 дней.

В целом предприятие характеризуется недостаточным уровнем рыночной устойчивости. Причинами этого являются неспособность предприятия покрывать запасы собственными оборотными средствами, увеличение кредиторской задолженности. Для восстановления устойчивости необходимо привлекать долгосрочные заемные средства, наращивать собственный капитал и своевременно погашать дебиторскую задолженность.

Анализ показателей ликвидности и платежеспособности свидетельствует о том, что предприятие обладает низкой платежеспособностью. Предприятие не может погасить краткосрочные обязательства краткосрочными активами или их частью. Оно также обладает имуществом невысокой ликвидности.

Таблица 17

Основные показатели, характеризующие деловую активность ООО «Евроопт»

| Показатели | 2006 г. | 2007 г. | Абсолют. измен. |

| 1. Коэффициент общей оборачиваемости активов (КА) | 1,3 | 1,16 | -0,14 |

| 2. Средний срок оборачиваемости активов (365/ КА), дней | 280,7 | 314,6 | +33,9 |

| 3. Коэффициент оборачиваемости оборотных активов (КОА) | 5,2 | 4,3 | -0,9 |

| 4. Средний срок оборачиваемости оборотных активов (365/ КОА), дней | 70 | 85 | +15 |

| 5. Коэффициент оборачиваемости запасов (КЗ) | 8,6 | 6,8 | -1,8 |

| 6. Средний срок оборачиваемости запасов (365/ КЗ), дней | 41,8 | 52,9 | +11,1 |

| 7. Коэффициент оборачиваемости денежных средств (Кдс) | 86,9 | 76,7 | -10,2 |

| 8. Средний срок оборачиваемости денежных средств (365/Кдс), дней | 4,2 | 4,7 | +0,5 |

| 9. Коэффициент оборачиваемости дебиторской задолженности (КДЗ) | 16,8 | 10,2 | -6,6 |

| 10. Средний срок оборачиваемости дебит задолженности (365/ КДЗ), дней | 21,4 | 35,2 | +13,8 |

| 11. Коэффициент оборачиваемости кредиторской задолженности (ККЗ) | 4,2 | 3,9 | -0,3 |

| 12. Средний срок оборачиваемости кредит задолженности (365/ КДЗ), дней | 86,9 | 93,5 | +6,6 |

| 13. Коэффициент оборачиваемости собственного капитала (КК) | 1,8 | 1,7 | -0,1 |

| 14. Ср. срок оборачиваемости собственного капитала (365/ КК), дней | 202,7 | 214,7 | +12,0 |

| 15. Продолжительность операционного цикла, в днях | 58,6 | 88,1 | +29,5 |

| 16. Продолжительность финансового цикла, в днях | -28,3 | -5,4 | -22,9 |

Что касается деловой активности предприятия, то в данном случае имеется факт увеличения сроков оборачиваемости, в частности: оборотных активов (запасов, оборотных активов). Снижение показателя оборачиваемости дебиторской задолженности свидетельствуют об утрате связей с покупателями. Срок оборачиваемости кредиторской задолженности превосходит срок оборачиваемости дебиторской задолженности.

Фондоотдача имеет невысокие значения на всём протяжении анализируемого периода, это говорит о том, что основные средства загружены не на полную мощность.

В целом по данному разделу можно сказать следующее: предприятие функционирует около 10 лет. Оно имеет своих поставщиков, потребителей и конкурентов. Главная цель ООО «Евроопт» - это получение прибыли, использование ее для развития производства и решения социальных задач.

Данное предприятие занимает свою определенную нишу на рынке производства мебели и имеет преимущества перед основными конкурентами.

Для того, чтобы постоянно поддерживать конкурентоспособность, в ООО «Евроопт» разработана основная концепция развития, которая предусматривает создание современного экологически безопасного предприятия по производству мебели с использованием новейших технологий, в зависимости от спроса маневрировать ассортиментом и ценам для достижения максимальной прибыли.

Похожие работы

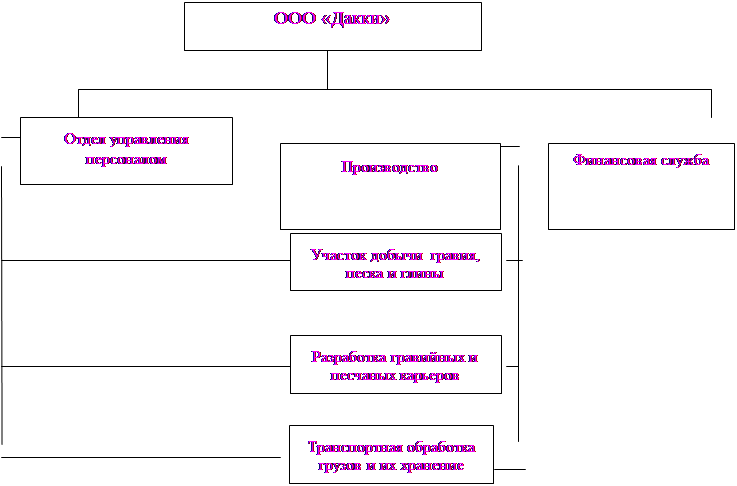

... (1094) +507 Данные табл.26 показывают, что выплаты и расходы, произведенные ООО «Дакки», только увеличивают ее убытки. 3.4 Предложения по максимизации прибыли С целью максимизации прибыли ООО «Дакки» необходимо уменьшить расходы предприятия. Для этого можно предложить следующее: А. произвести реструктуризацию участка по транспортной обработке грузов и их хранению ликвидировать. При этом ...

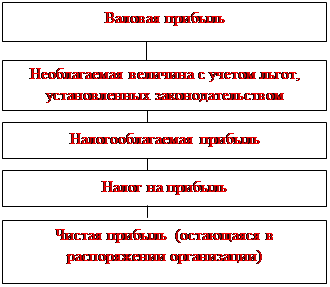

... прибыли. В балансовой прибыли отражается результативность всех проводимых мероприятий. Поэтому управленческие действия следует направить на активизацию решающих факторов, положительно влияющих на улучшение финансовых результатов, максимизацию прибыли. Общая сумма балансовой прибыли, отражаемая в бухгалтерском балансе, включает в себя: 1) прибыль от реализации основной продукции (товаров, работ ...

... заемных средств; управление рисками; иная информация. Дополнительная информация может быть представлена в виде аналитических таблиц, графиков, диаграмм. Глава II. Методические подходы к анализу финансовых результатов деятельности предприятия ООО «Автомир» 2.1 Анализ внешних и внутренних факторов, влияющих на финансовые результаты деятельности предприятия ООО «Автомир» Принятие ...

... в 2006 году и на 205,77% в 2007 году. Чистая прибыль за данный период возросла на 721,49% в 2006 году и снизилась на 9,16% в 2007 году. 2.4 Анализ налогооблагаемой прибыли БКУТП Оптовая база «Бакалея» Для налоговых органов и предприятия большой интерес представляет налогооблагаемая прибыль, так как от этого зависит сумма налога на прибыль, а, соответственно, и сумма чистого дохода. Для ...

0 комментариев