Структура управления и виды деятельности

Коэффициент абсолютной ликвидности (Кал) - характеризует ликвидность предприятия на ближайший месяц. Критическое значение – меньше 0,2

Прибыль хозяйствующего субъекта: теоретические аспекты

Дискуссионные вопросы о формировании прибыли

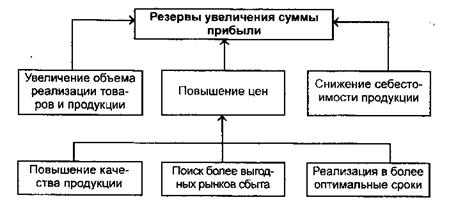

Резервы увеличения прибыли

Анализ и основные направления максимизации прибыли ООО «Евроопт»

Навигация

Дискуссионные вопросы о формировании прибыли

Анализ и максимизация прибыли предприятия

100594

знака

30

таблиц

4

изображения

2.2 Дискуссионные вопросы о формировании прибыли

И.С. Туревский отмечает: «Прибыль — это денежное выражение основной части денежных накоплений, создаваемых предприятиями любой формы собственности. Как экономическая категория она характеризует финансовый результат предпринимательской деятельности предприятий. Прибыль является показателем, который наиболее полно отражает эффективность производства, объем и качество произведенной продукции, состояние производительности труда, уровень себестоимости. Вместе с тем прибыль оказывает стимулирующее воздействие на укрепление коммерческого расчета, интенсификацию производства при любой форме собственности» [36, с. 49].

Ю.А.Эриванский в своей монографии [35, с. 87] пишет: «Прибыль — один из основных финансовых показателей плана и оценки хозяйственной деятельности предприятий. За счет прибыли осуществляется финансирование мероприятий по научно-техническому и социально-экономическому развитию предприятий, увеличение фонда оплаты труда их работников».

В учебном пособий В.М.Семенова «Экономика предприятия» встречаем, что прибыль предприятия представляет собой финансовый результат его деятельности, рассчитываемый как разность между выручкой от реализации и затратами на производство и реализацию. Если выручка превышает затраты, то предприятие имеет прибыль, если затраты больше выручки, то финансовым результатом деятельности является убыток. Как финансовая категория прибыль выполняет следующие функции: производственную, стимулирующую и контрольную – характеризует экономический эффект, полученный в результате деятельности предприятия. [31, с. 206]

Ю.Цеддиес считает, что прибыль является не только источником обеспечения внутрихозяйственных потребностей предприятий, но приобретает все большее значение в формировании бюджетных ресурсов, внебюджетных и благотворительных фондов. [34, с. 141]

Многоаспектное значение прибыли усиливается с переходом экономики государства на основы рыночного хозяйства. Получив финансовую самостоятельность и независимость акционерное, арендное, частное предприятия, вправе решать, на какие цели и в каких размерах направлять прибыль, оставшуюся после уплаты налогов в бюджет и других обязательных платежей и отчислений.

Гражданским кодексом Российской Федерации (ст. 134, гл. 35, часть 2), предусмотрено, что предпринимательская деятельность означает инициативную самостоятельность предприятий, направленную на получение прибыли. При этом предприятие как хозяйствующий субъект, самостоятельно осуществляющий свою деятельность, распоряжается выпускаемой продукцией и остающейся в его распоряжении чистой прибылью. Предпринимательская деятельность предприятий в условиях многообразия форм собственности означает не только распределение прав собственников имущества, но и повышение ответственности за рациональное управление им, формирование и эффективное использование финансовых результатов, в том числе прибыли.[1]

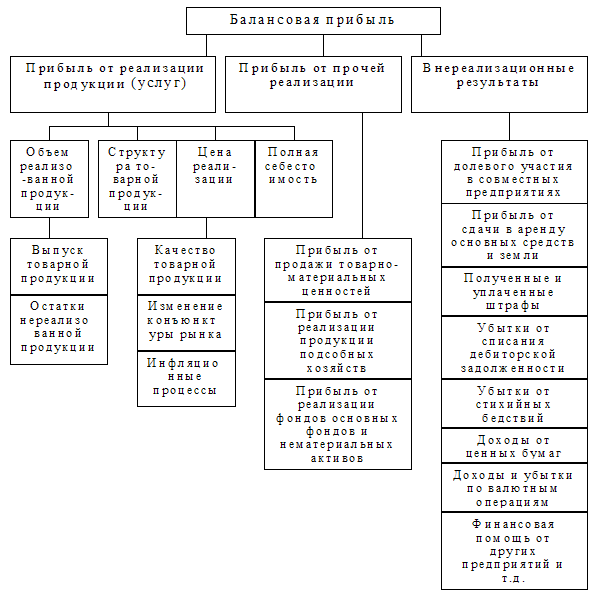

Прибыль как конечный финансовый результат деятельности предприятия представляет собой разницу между общей суммой доходов и затратами на производство и реализацию продукции с учетом убытков от различных хозяйственных операций. Таким образом, прибыль формируется в результате взаимодействия многих компонентов как с положительными, так и с отрицательными знаками.

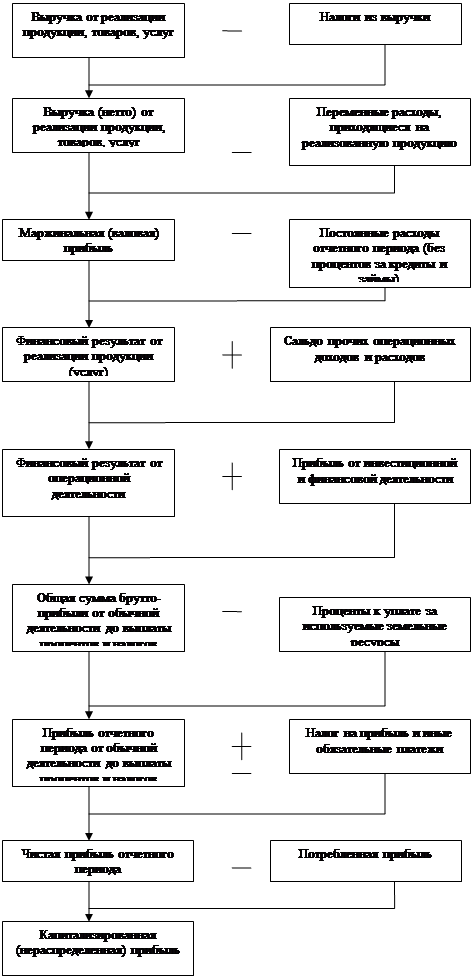

В финансовом менеджменте выделяют также маржинальную прибыль представляющую собой разность между выручкой от реализации и переменными затратами иди по-другому сумму прибыли от реализации и постоянных затрат.

И.В. Сергеев считает, что сумма чистой прибыли зависит от установленных законодательством Российской Федерации льгот и ставки налога на прибыль. После уплаты налога на прибыль в бюджет организации самостоятельно определяет направления использования прибыли, основная часть которой распределяется согласно учредительным документам и желанию собственников. [24, с.18]

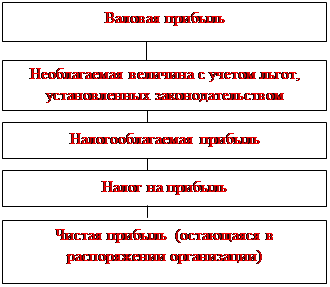

В бухгалтерском учёте основные виды прибыли отражаются в отчете о прибылях и убытках (ф. № 2). Разность между выручкой от реализации и себестоимостью проданных товаров, работ, услуг представляет собой валовую прибыль предприятия. Разность между валовой прибылью и коммерческими (расходы на рекламу, хранение и перевозку, содержание складов; торговые фирмы по этой же строке приводят и издержки обращения (зарплата продавцов, амортизация основных средств, затраты на аренду торговых помещений и др.) и управленческими (к ним относят зарплату администрации, затраты на их командировки, амортизацию офисного оборудования, стоимость лицензий и т.д.), расходами представляет собой прибыль (убыток) от продаж. Сумма прибыли от продаж и сальдо прочих доходов и расходов представляет собой прибыль (убыток) до налогообложения (в финансовой литературе этот показатель довольно часто называют балансовой прибылью). К прочим доходам предприятия относятся доходы от участия в других организациях, проценты к получению, доходы от прочей реализации, внереализационные доходы (признанные должником штрафы и пени, суммы, полученные от покупателя, чья задолженность уже списана в прошлые годы в убыток- прибыль прошлых лет, выявленная в отчётном периоде, суммы кредиторской и депонентской задолженностей, по которым истёк срок исковой давности или которые невозможно взыскать, курсовые разницы, образовавшиеся при переоценке имущества и обязательств, стоимость которых выражена в иностранной валюте, стоимость безвозмездно полученного имущества и т.д. По рекомендации МФ РФ по этой же строке следует показывать суммы чрезвычайных доходов).

К прочим расходам относятся проценты к уплате, операционные (остаточная стоимость проданных основных средств, амортизация основных средств, которые сданы в аренду, начисленные налог на имущество и налог на рекламу и др., суммы, уплаченные банку за расчётно-кассовое обслуживание и т.н.) и внереализационные расходы (штрафы и пени которые должна заплатить организация, сумму дебиторской задолженности по второй истёк срок исковой давности,- отрицательные курсовые разницы, величину ущерба, который возмещает предприятие и т.д. По этой же строке можно привести суммы штрафов и пеней по налогам и сборам и чрезвычайные расходы.)

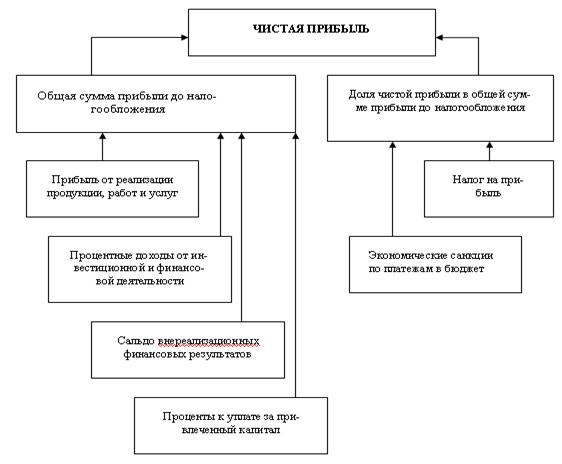

Прибыль до налогообложения за вычетом текущего налога на прибыль с учётом отложенных налоговых активов и отложенных налогом обязательств представляет собой чистую прибыль предприятия. Налоговые обязательства возникают у предприятий вследствие разницы в налоговом и бухгалтерском учёте. Расходы и доходы предприятия могут отличаться на сумму несоответствий в бухгалтерском налоговом учёте, именно эти разницы и учитываются при расчёте чистой прибыли.

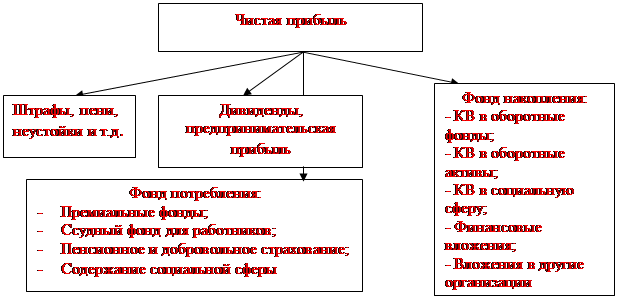

Прибыль до налогообложения распределяется между предприятием и государством. Чистая прибыль предприятия распределяется им по своему усмотрению. Как правило, она направляется на развитие производства и материальное стимулирование работников. Предприятие может создавать специальные целевые фонды: фонд развития производства, фонд научных исследований, фонд материального стимулирования, резервный фонд, фонд социального развития, фонд жилищного строительства и т.д. Используется прибыль на цели, предусмотренные уставом и финансовой политикой предприятия на потребление и накопление.

Похожие работы

... (1094) +507 Данные табл.26 показывают, что выплаты и расходы, произведенные ООО «Дакки», только увеличивают ее убытки. 3.4 Предложения по максимизации прибыли С целью максимизации прибыли ООО «Дакки» необходимо уменьшить расходы предприятия. Для этого можно предложить следующее: А. произвести реструктуризацию участка по транспортной обработке грузов и их хранению ликвидировать. При этом ...

... прибыли. В балансовой прибыли отражается результативность всех проводимых мероприятий. Поэтому управленческие действия следует направить на активизацию решающих факторов, положительно влияющих на улучшение финансовых результатов, максимизацию прибыли. Общая сумма балансовой прибыли, отражаемая в бухгалтерском балансе, включает в себя: 1) прибыль от реализации основной продукции (товаров, работ ...

... заемных средств; управление рисками; иная информация. Дополнительная информация может быть представлена в виде аналитических таблиц, графиков, диаграмм. Глава II. Методические подходы к анализу финансовых результатов деятельности предприятия ООО «Автомир» 2.1 Анализ внешних и внутренних факторов, влияющих на финансовые результаты деятельности предприятия ООО «Автомир» Принятие ...

... в 2006 году и на 205,77% в 2007 году. Чистая прибыль за данный период возросла на 721,49% в 2006 году и снизилась на 9,16% в 2007 году. 2.4 Анализ налогооблагаемой прибыли БКУТП Оптовая база «Бакалея» Для налоговых органов и предприятия большой интерес представляет налогооблагаемая прибыль, так как от этого зависит сумма налога на прибыль, а, соответственно, и сумма чистого дохода. Для ...

0 комментариев