Навигация

Анализ и оценка реализации продукции, работ и услуг СПК "Дружба"

38480

знаков

0

таблиц

4

изображения

Содержание

Введение…………………………………………………………………………...2

Глава 1. Теоретические основы организации эффективной реализации сельскохозяйственной продукции, работ и услуг……………………………....3

1.1 Роль реализации в повышении эффективности сельскохозяйственных предприятий……………………………………………………………………….3

1.2 Показатели эффективности реализации сельскохозяйственной продукции……………………………………………………….............................6

1.3 Пути повышения эффективности реализации сельскохозяйственной продукции………………………………………………………………………...10

Глава 2. Анализ реализации с/х продукции, работ и услуг…………………...14

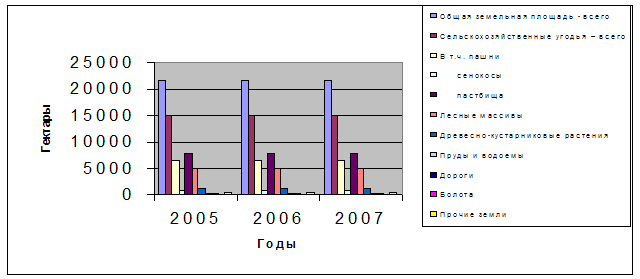

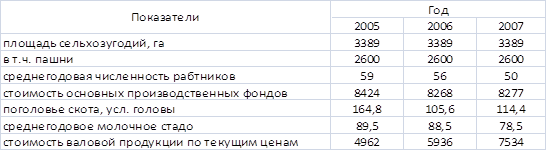

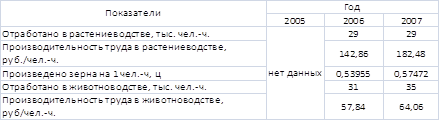

2.1 Организационно-правовой статус предприятия и его экономическая характеристика…………………………………………………………………...14

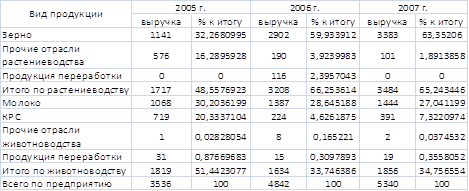

2.2 Анализ объемов продаж продукции и выручки от ее реализации, и факторы, их определяющие…………………………………………..................18

2.3 Эффективность реализации продукции, работ и услуг…………………...20

Глава 3. Основные меры по улучшению результатов реализации с/х продукции, работ и услуг……………………………………………….............22

3.1 Увеличение объема продаж за счет интенсификации производства….....22

3.2 Совершенствование отраслевой структуры и каналов реализации……....23

3.3 Улучшение качества продукции, работ и услуг…………………………...24

Заключение……………………………………………………………………….25

Литература…………………………………………………………………….....27

Введение

На развитие и эффективность производства в сельскохозяйственных предприятиях огромное влияние оказывают реализация продукции и получаемые при этом финансовые результаты. Процесс реализации продукции, изготовленной предприятием, является важнейшим в его деятельности, так как завершая оборот средств предприятия, он позволяет возместить затраты и выполнить обязательства перед бюджетом по налоговым платежам, внебюджетными фондами, учреждениями банков по полученным кредитам, поставщиками и кредиторами, по оплате труда членов коллектива и другими кредиторами.

Если не обеспечен своевременный и выгодный сбыт, то очень сложно, а часто и невозможно расширять производство продукции. Исходя из этого, в современных условиях значительно усилено значение бухгалтерского учета реализации продукции и финансовых результатов деятельности сельскохозяйственных предприятий.

Проводимая в сельском хозяйстве экономическая реформа существенно повлияла на финансовое положение сельскохозяйственных предприятий. Это определяется инфляцией и диспаритетом цен на продукцию, потребляемую и реализуемую сельским хозяйством. Поэтому одним из важных направлений реализации сельскохозяйственной продукции в сложившихся условиях является поставка ее для государственных нужд. В целях формирования федеральных и региональных фондов сельскохозяйственной продукции, сырья и продовольствия введен в действие. Федеральный закон от 14 июля 1997 года № 100-ФЗ «О государственном регулировании агропромышленного производства», который устанавливает правовые основы экономического воздействия государства на агропромышленное производство [ 11 ].

За последние годы существенно изменились как правовые нормы, регулирующие отношения по реализации сельскохозяйственной продукции, так и сами организационно-правовые формы этих отношений. Так, среди форм реализации в последнее время все большее распространение находят бартерные сделки и розничная купля-продажа. Среди новых, ранее неведомых нам форм реализации следует назвать сделки по реализации продукции, заключенные на товарно-сырьевых биржах. Но биржевая торговля делает в России лишь первые шаги.

На сегодняшний день резко обострилась проблема получения прибыли от реализации сельскохозяйственной продукции, идет решение вопросов о расширении рынков сбыта.

Целью работы является изучение теоретических основ организации эффективной реализации с/х продукции, работ и услуг, анализ экономического положения СПК «Дружба», анализ эффективности реализации сельскохозяйственной продукции данного предприятия и путей ее повышения. Исходными данными для написания явились: годовые отчеты (2004-2006 г.г.), литературные и справочные источники.

При написании курсовой работы использовались следующие методы: экономико-математический, монографический, табличный, метод сравнения.

Глава 1. Теоретические основы организации эффективной реализации сельскохозяйственной продукции, работ и услуг

1.1 Роль реализации в повышении эффективности сельскохозяйственных предприятий

Сельскохозяйственные предприятия основную массу произведенной продукции реализуют. Они реализуют также выполненные на сторону услуги и работы своих вспомогательных, обслуживающих производств.

При решении проблемы финансовой стабильности, улучшения платежеспособности предприятий АПК главным является создание условий для беспрепятственного выгодного сбыта продукции. В настоящее время товаропроизводителям в сфере агропромышленного производства гарантируется возможность свободной реализации сельскохозяйственной продукции, сырья и продовольствия. Органы государственной власти стимулируют формирование рыночной системы сбыта и реализации сельскохозяйственной продукции, сырья и продовольствия в соответствии с действующим законодательством [ 11 ]. Однако, устанавливаются объемы поставок и закупок и для государственных нужд. Правительство устанавливает гарантированные закупочные цены (ст. 10 Федерального закона). Для авансирования производителей вводится в соответствии со ст.6 Федерального закона государственные залоговые операции с сельскохозяйственной продукцией.

В процессе реализации продукции формируется конечный финансовый результат производственно-финансовой деятельности - прибыль или убыток. Прибыль (убыток) от реализации продукции (работ, услуг) - это положительная (отрицательная) разница между выручкой от реализации продукции в действующих ценах без НДС и акцизов и затратами на ее производство и реализацию. Главный мотив деятельности любой фирмы в рыночных условиях – максимизация прибыли. Реальные возможности реализации этой стратегической цели во всех случаях ограничены издержками производства и спросом на выпускаемую фирмой продукцию. В конкретных случаях (завоевание места на рынке, конкурентная борьба и т.п.) фирма может идти на временное снижение прибыли, и даже убытки. Но длительное время существовать без прибыли фирма не может, ибо она не выстоит в конкурентной борьбе. Поскольку издержки – это основной ограничитель прибыли и одновременно главный фактор, влияющий на объем предложения, то принятие решений руководством фирмы невозможно без анализа уже имеющихся издержек производства и их величины на перспективу.

В настоящее время для предприятий актуальна проблема реализации продукции (работ, услуг) по ценам не ниже себестоимости: полученный по бартеру товар или его часть предприятию необходимо реализовать с оплатой в денежной форме для получения средств на выплату заработной платы, коммунальных платежей, расчетов с бюджетом. Часто товар не удается реализовать даже по цене приобретения. Реализуя товар ниже себестоимости, предприятие получает реальные убытки. Действующее налоговое законодательство предусматривает штрафные санкции за подобные хозяйственные операции. Так в п.9 Инструкции ГНС РФ №39 «О порядке исчисления и уплаты в бюджет налога на добавленную стоимость», в п.2 и 17 Инструкции ГНС РФ №30 «О порядке исчисления и уплаты налогов, поступающих в дорожные фонды», указано, что в случае реализации продукции (работ, услуг) и товаров не выше их фактической себестоимости для целей налогообложения принимается рыночная цена на такую же или аналогичную продукцию, но не ниже фактической себестоимости.

На современном рынке на передний план выходит потребитель со своими

потребностями, а производитель в условиях конкуренции, вынужден изучить спрос и предложение (конъюнктуру рынка), производить именно ту продукцию, которая нужна потребителю. А так как на рынке уже сложилась цена на данную продукцию, производитель стремится уложиться со своими затратами на эту продукцию в сумму, значительно меньше рыночной цены. Поэтому в условиях современной рыночной экономики выживает лишь тот, кто старается следовать этим принципам, наиболее четко и правильно определяет требования рынка, грамотно организовывает производство продукции, пользующейся спросом, обеспечивает высоким доход своих работников.

Похожие работы

... (Ур): Ур = (Площадь пашни / общей площади) х 100% -уровнем распаханности сельскохозяйственных угодий (Ур с/х): Ур с/х = (Площадь пашни / Площади с/х угодий) х 100% Уровень освоенности территории СПК “Маяк” составляет 89% Уо = (5476/6151) х 100 = 89 % Уровень распаханности земельной территории составляет 71 % Ур = (4367/6151) х 100 = 71 % Уровень распаханности ...

... экземпляров документа, сроки его исполнения, сроки передачи в бухгалтерию другими подразделениями, а также сроки архивного хранения. Рассмотрим подробнее организацию первичного учета топлива в СПК «Дружба». Первичные документы по поступлению и расходу производственных запасов являются основой организации материального учета. Непосредственно по первичным документам в кооперативе осуществляют ...

... по сравнению с 2005 годом. Это значит, что эффективно развивается предприятие, т.е. хозяйство всё лучше перерабатывает свою собственную продукцию животноводства. Глава 3. Анализ финансового состояния предприятия СПК «Дружба» 3.1. Анализ динамики, состава и структуры источников капитала Руководство предприятия должно иметь четкое представление, за счет каких источников ресурсов оно будет ...

... его отрицательных последствий. К ним относятся самострахование (создание резервных фондов), участие в венчурных компаниях, заключение фьючерсных сделок и т.д. Глава 2. Анализ финансовых результатов предприятия 2. 1. Условия хозяйствования и экономическая характеристика деятельности. В данной курсовой работе анализ финансовых результатов деятельности предприятия производится на примере ...

0 комментариев