Навигация

Организационно-правовой статус предприятия и его экономическая характеристика

38480

знаков

0

таблиц

4

изображения

2.1 Организационно-правовой статус предприятия и его экономическая характеристика

В данной курсовой работе анализ эффективности реализации с/х продукции, работ и услуг производится на примере сельскохозяйственно-производственного кооператива «Дружба».

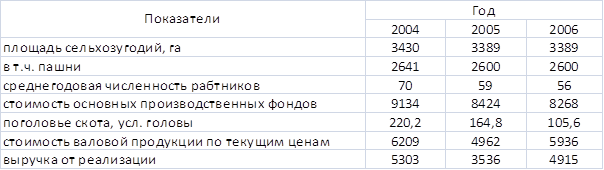

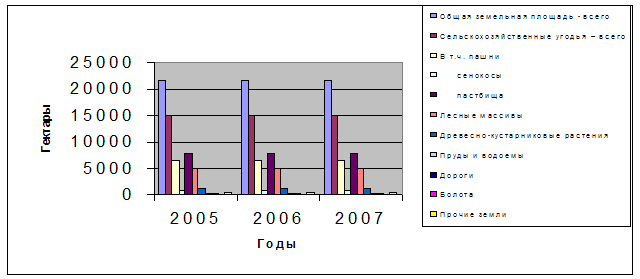

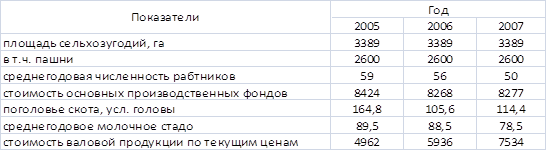

Общая земельная площадь предприятия (на 2006 г.) составляет 3677 га, в том числе 3389 га с/х угодий, из них 2600 га пашни и 673 га пастбищ (табл. 1). Показатели землепользования СПК «Дружба» с 2004 по 2006 гг. не претерпели значительных изменений.

Таблица 1. Показатели размера хозяйства и производства*

*здесь и далее стоимость указана в тыс. руб.

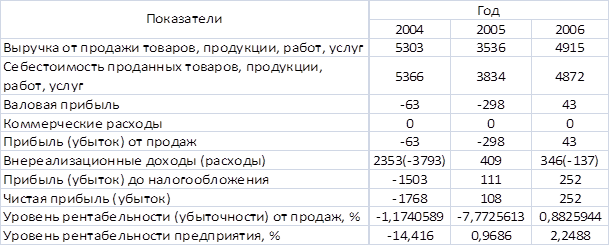

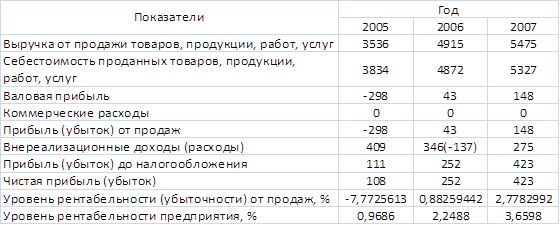

Предприятие потерпело убыток в 2004 г, однако имело положительную прибыль в 2005-2006 гг. Реализация продукции приносила убыток в 2004 и 2005 гг. и прибыль в 2006г. (табл. 8).

Экономика и организация сельскохозяйственного предприятия в основном зависит от рационального использования земли и основных фондов (табл. 2). За 2004-2006гг. выбытие основных фондов превысило их поступление на 106%. Тем не менее, к 2006 г. ситуация стабилизировалась за счет прекращения списания машин и оборудования (приложение 1, с.44 отчета), а также зданий и сооружений. Всего за рассмотренный период произошло сокращение основных фондов на 9,48%.

Таблица 2. Показатели эффективности использования основных фондов.

За счет сокращения основных фондов уменьшилась фондообеспеченность, в т.ч. оснащенность тракторами (табл. 2). Фондовооруженность увеличилась за счет сокращения численности работников. Также увеличилась доходность основных фондов и фондоотдача.

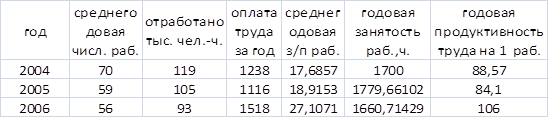

Таблица 3. Показатели эффективности использования рабочей силы.

Таблица 4. Производительность труда на предприятии

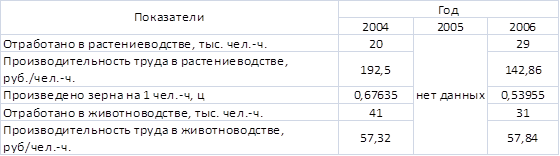

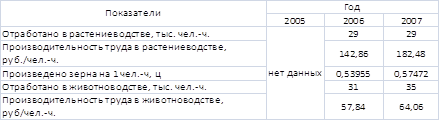

По данным табл. 3 и 4, произошло сокращение среднегодовой численности работников, а также перераспределение затрат труда из животноводства в растениеводство, но, тем не менее, эффективность труда на производстве зерна снизилась на 20,23%. В то же время, производительность труда в растениеводстве в 2006 г. превышала производительность труда в животноводстве в 2,47 раза. Годовая занятость работников не претерпела значительных изменений, но среднегодовая з/п возросла на 53,1%. Годовая продуктивность труда возросла на 19,7%.

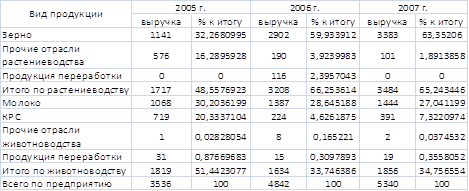

Специализация предприятия определяется в анализе динамики структуры товарной продукции, путем выявления главной и дополнительных отраслей производства. Сочетание всех отраслей характеризуется по структуре товарной продукции в сопоставляемых ценах. Стоимость товарной продукции измеряется суммой выручки от ее реализации (табл. 5,6).

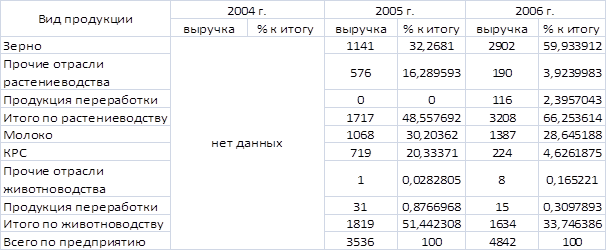

Таблица 5.Отраслевая структура товарной продукции.

Таблица 6. Состав и структура денежной выручки

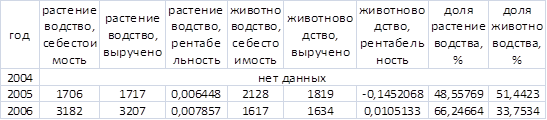

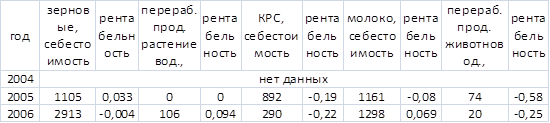

Таким образом, анализируемое предприятие специализируется на производстве продукции растениеводства с преобладающей долей пшеницы. Объемы реализации продукции растениеводства возрастают за счет зерновых культур, а объемы реализации продукции животноводства сокращаются за счет сокращения убыточного производства КРС (табл. 12). В животноводстве преобладает производство молока.

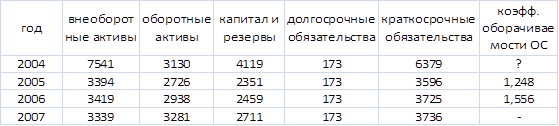

Таблица 7. Активы и пассивы (на начало года).

Таблица 8. Оценка финансовых результатов предприятия

В 2004 г. произошло уменьшение внеоборотных активов на 55% за счет вывода из активов незавершенного строительства, что привело к убыткам по внереализационным расходам, после чего внеоборотные активы не претерпевали значительных изменений (табл. 7). Также незначительно (на 4,8%) за рассматриваемый период изменились оборотные активы, хотя их колебания за период достигали 17%. В 2004 г. имело место погашение 43,6% краткосрочных обязательств за счет 42,9% резервного капитала. С конца 2004 по конец 2006 г. резервный капитал возрос на 15,3%, краткосрочные обязательства возросли на 3,8%. Коэффициент оборачиваемости ОС с 2005 по 2006 г. увеличился на 24,7% в основном за счет увеличения выручки от реализации продукции. Долгосрочные обязательства за рассматриваемый период не изменились. Рентабельность продаж возросла на 2,056% (в абс. %). Уровень рентабельности предприятия в целом за 2004-2006 гг. возрос на 16,66% в абсолютных, или на 19,47% в относительных % (табл. 8).

2.2 Анализ объемов продаж продукции и выручки от ее реализации, и факторы, их определяющие

В отчете за 2004 год данные по реализации продукции не представлены.

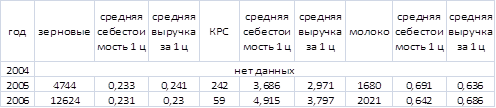

С 2005 по 2006 г. объемы реализации зерна возросли на 166,1%, объемы реализации КРС сократились на 75,6%, объемы реализации молока возросли на 20,3% (табл. 9). Себестоимость центнера зерна и средняя выручка за центнер зерна сократились соответственно на 0,86% и 4,56%. В то же время себестоимость центнера КРС и средняя выручка за центнер КРС возросли соответственно на 33,34% и 27,8%. Относительно молока, в отличие от зерна и КРС, по данным показателям наблюдается позитивная динамика, поскольку себестоимость центнера молока снизилась на 7,09%, в то время как средняя выручка за центнер молока возросла на 7,86%.

Таблица 9.Объемы реализации (в центнерах), цены (в тыс. руб.) и себестоимость продукции.

С 2005 по 2006 г. объемы выручки от реализации в целом возросли на 36,9%. Объемы выручки от продаж продукции растениеводства (годовые отчеты, с.34) возросли на 86,8%, в то время как объемы выручки от продаж продукции животноводства (табл. 6) сократились на 10,2%. В т.ч. выручка от реализации зерновых и зернобобовых культур возросла на 154,3%, выручка от реализации КРС сократилась на 68,8%, выручка от реализации молока возросла на 29,9%.

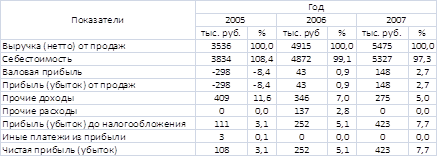

Таблица 10.Состав товарной продукции и ее рентабельность.

Сокращение объемов реализации КРС определяется его высокой убыточностью (табл. 10). С другой стороны, высокие объемы и товарность реализации КРС определяются сворачиванием убыточного мясного животноводства, о чем свидетельствует снижение поголовья КРС в условных головах в 2,085 раза (табл. 1). Забой КРС и переработка мяса также являются убыточной. Рентабельность, товарность и объемы реализации молока, наоборот, возрастают, что объясняется одновременным снижением себестоимости и повышением цен на молоко. Что касается зерновых культур, то, во-первых, с 2004 по 2006 г. урожайность зерна (в физической массе) возросла на 21,6%, во-вторых, уровень товарности с 2005 по 2006 г. возрос почти в 2 раза (табл. 12) и почти достиг уровня 2004 г. Реализация переработанной продукции растениеводства является рентабельной, но ее объемы ничтожно малы.

Таблица 11.Соотношение товарной и валовой продукции.

Таблица 12.Соотношение товарной и валовой продукции в натуральном измерении.

Похожие работы

... (Ур): Ур = (Площадь пашни / общей площади) х 100% -уровнем распаханности сельскохозяйственных угодий (Ур с/х): Ур с/х = (Площадь пашни / Площади с/х угодий) х 100% Уровень освоенности территории СПК “Маяк” составляет 89% Уо = (5476/6151) х 100 = 89 % Уровень распаханности земельной территории составляет 71 % Ур = (4367/6151) х 100 = 71 % Уровень распаханности ...

... экземпляров документа, сроки его исполнения, сроки передачи в бухгалтерию другими подразделениями, а также сроки архивного хранения. Рассмотрим подробнее организацию первичного учета топлива в СПК «Дружба». Первичные документы по поступлению и расходу производственных запасов являются основой организации материального учета. Непосредственно по первичным документам в кооперативе осуществляют ...

... по сравнению с 2005 годом. Это значит, что эффективно развивается предприятие, т.е. хозяйство всё лучше перерабатывает свою собственную продукцию животноводства. Глава 3. Анализ финансового состояния предприятия СПК «Дружба» 3.1. Анализ динамики, состава и структуры источников капитала Руководство предприятия должно иметь четкое представление, за счет каких источников ресурсов оно будет ...

... его отрицательных последствий. К ним относятся самострахование (создание резервных фондов), участие в венчурных компаниях, заключение фьючерсных сделок и т.д. Глава 2. Анализ финансовых результатов предприятия 2. 1. Условия хозяйствования и экономическая характеристика деятельности. В данной курсовой работе анализ финансовых результатов деятельности предприятия производится на примере ...

0 комментариев