Навигация

Показатели эффективности реализации сельскохозяйственной продукции

38480

знаков

0

таблиц

4

изображения

1.2 Показатели эффективности реализации сельскохозяйственной продукции

Главной целью предприятия является максимизация прибыли производственно-хозяйственной деятельности, она представляет собой чистый доход предприятия. В условиях рыночной экономики прибыль является:

1) Одним из важнейших источников накопления и пополнения доходной части государственных и местных бюджетов.

2) Источником самофинансирования развития предприятия.

3) Основой принятия инвестиционных решений и инновационной деятельности предприятия.

4) Источником удовлетворения материальных интересов членов

трудового коллектива и собственника предприятия.

Прибыль служит обобщающим показателем эффективности работы

предприятия. Она является стимулом предпринимательства, основным ориентиром хозяйствования и опорой в конкуренции.

Прибыль представляет собой разность между валовым доходом (выручкой от реализации продукции) и общими издержками.

Вся полученная прибыль (доход от коммерческой деятельности за вычетом издержек производства и организации и НДС – налога на добавленную стоимость) носит название валовой прибыли. После уплаты налоговых отчислений, дивидендов по ценным бумагам и процентов за кредит у предприятия остается распределяемая прибыль, которой предприятие распоряжается по своему усмотрению.

Общая сумма получаемой прибыли называется балансовой прибылью и включает в себя:

1) Прибыль от реализации готовой продукции, работ (выручка от реализации без налогов минус полная себестоимость этой продукции).

2) Прибыль от реализации основных средств.

3) Прибыль от реализации прочих активов.

4) Внереализационная прибыль – доходы от внереализационных операций, уменьшенные на сумму расходов по этим операциям.

Предприятие, осуществляющее производственно-хозяйственную деятельность заинтересовано не только в наибольшей массе прибыли но и в эффективности использования вложенных в производство средств. Эффективность характеризуется размером прибыли, получаемой предприятием на 1 рубль капитала, на 1 рубль оборота, на 1 рубль инвестиций. Эти показатели являются показателями рентабельности и могут выражаться как в абсолютных, так и в относительных величинах.

Валовая продукция сельского хозяйства исчисляется по методу валового оборота, то есть как сумма сырых продуктов растениеводства и животноводства. К сырой первичной продукции сельского хозяйства относится продукция, не подвергшаяся переработке в других отраслях, например зерно, сахарная свекла, семена подсолнечника, сырые овощи, плоды, молоко.

Сельскохозяйственная продукция, реализуемая за пределы хозяйства, называется товарной продукцией. Часть продукции, потребляемой в данном хозяйстве или реализуемой за его пределы, может предварительно подвергаться промышленной переработке. Распределение физического объема сельскохозяйственной продукции может быть представлено в денежном выражении при условии единых цен для всех каналов реализации. Распределение продукции по стоимости (издержкам производства) предполагает учет фактически складывающихся цен.

Процентное отношение товарной продукции данного вида к валовой продукции этого же вида является показателем товарности продукции. При определении показателя товарности всей сельскохозяйственной продукции предприятия объемы товарной и валовой продукции берутся в денежной форме в единых ценах.

При исчислении показателя средней товарности продукции по сельскохозяйственному предприятию обычно не принимают во внимание (не включают ни в товарную, ни в валовую продукцию) нетоварные в основном виды продукции (сено, солому, силос, зеленый корм и др.).

Цена – это денежное выражение стоимости товаров. Она выступает важнейшим инструментом конкурентного процесса. Цена на товар в условиях рынка складывается под влиянием спроса и предложения. Однако это не исключает участия государства в регулировании цен на отдельные виды товаров. Государственное регулирование цен осуществляется посредством контроля за необоснованным их завышением.

Цены формируются под воздействием двух факторов: 1) внешних (политическая стабильность, отсутствие на рынке каких-либо ресурсов, рыночная среда). 2) внутренних (способ производства, рыночный сегмент, жизненный цикл товара, сервис, реклама).

Цена определяется на основе затратного метода

Ц=С+П+Н,

где С – себестоимость единицы продукции, П – прибыль полученная производителем, Н – косвенные налоги и отчисления в цене товара.

Рыночный механизм определения цены определяется под воздействием спроса и предложения.

Себестоимость – это сумма затрат в денежном выражении на производство и реализацию продукции. Себестоимость является одним из основных показателей работы предприятия. Она показывает, во что обошелся производителю произведенный продукт. Себестоимость может быть высчитана и по отрасли в целом. Себестоимость единицы продукции определяют как отношение производственных затрат к объему валовой продукции.

Показатель себестоимости необходим для обоснования рационального размещения и специализации сельскохозяйственного производства, определения его экономической эффективности, установления уровня цен на сельскохозяйственную продукцию.

На себестоимости отражаются результаты всей деятельности предприятия: уровень урожайности культур и продуктивности животных, производительность труда, экономное расходование материальных ресурсов, степень специализации и концентрации производства, использование достижений научно-технического прогресса. Однако себестоимость не показывает, как изменяется доходность производства, и не может служить синтетическим показателем его эффективности.

Чтобы охарактеризовать экономическую эффективность сельскохозяйственного производства, используют ряд показателей. Наиболее значимым из них является рентабельность, которая в общем виде характеризует прибыльность работы предприятия.

Различают показатели рентабельности: рентабельность реализованной продукции, рентабельность конкретного вида продукции.

Показатель рентабельности реализованной продукции отражает эффективность текущих затрат. Он исчисляется как отношение прибыли от реализации продукции к полной себестоимости реализационной продукции.

Рентабельность конкретного вида продукции зависит от цен на сырье, качества продукции, производительность труда, материальных и других затрат на производство. Рентабельность производственных фондов зависит не только от этих факторов, но и от эффективности использования производственного потенциала, результатов непромышленной деятельности. Следовательно, показатель рентабельности реализованной продукции детализирует общий показатель рентабельности.

Рентабельность – важнейшая экономическая категория, которая присуща всем предприятиям. Уровень рентабельности показывает эффективность производства с точки зрения получения прибыли на единицу материальных и трудовых затрат по производству и реализации продукции.

Качество продукции – важнейший показатель деятельности предприятия. Качество – это совокупность свойств продукции, обуславливающих ее пригодность удовлетворять определенные потребности в соответствии с ее назначением. Качество – авторитет фирмы. Увеличение прибыли, рост, процветание и работа по управлению качеством на фирме – становятся основой для всего персонала, от руководителя до конкретного исполнителя. Повышение качества продукции в значительной мере определяет выживаемость предприятия в условиях рынка, темпы НТП, рост эффективности производства, экономию всех видов ресурсов, используемых на предприятии.

Похожие работы

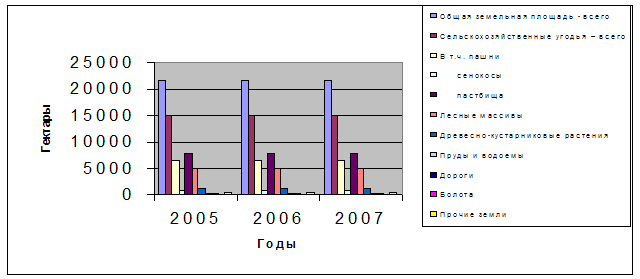

... (Ур): Ур = (Площадь пашни / общей площади) х 100% -уровнем распаханности сельскохозяйственных угодий (Ур с/х): Ур с/х = (Площадь пашни / Площади с/х угодий) х 100% Уровень освоенности территории СПК “Маяк” составляет 89% Уо = (5476/6151) х 100 = 89 % Уровень распаханности земельной территории составляет 71 % Ур = (4367/6151) х 100 = 71 % Уровень распаханности ...

... экземпляров документа, сроки его исполнения, сроки передачи в бухгалтерию другими подразделениями, а также сроки архивного хранения. Рассмотрим подробнее организацию первичного учета топлива в СПК «Дружба». Первичные документы по поступлению и расходу производственных запасов являются основой организации материального учета. Непосредственно по первичным документам в кооперативе осуществляют ...

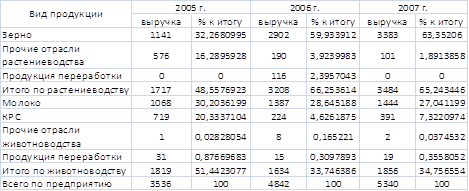

... по сравнению с 2005 годом. Это значит, что эффективно развивается предприятие, т.е. хозяйство всё лучше перерабатывает свою собственную продукцию животноводства. Глава 3. Анализ финансового состояния предприятия СПК «Дружба» 3.1. Анализ динамики, состава и структуры источников капитала Руководство предприятия должно иметь четкое представление, за счет каких источников ресурсов оно будет ...

... его отрицательных последствий. К ним относятся самострахование (создание резервных фондов), участие в венчурных компаниях, заключение фьючерсных сделок и т.д. Глава 2. Анализ финансовых результатов предприятия 2. 1. Условия хозяйствования и экономическая характеристика деятельности. В данной курсовой работе анализ финансовых результатов деятельности предприятия производится на примере ...

0 комментариев