Понятие и общая характеристика основных финансовых результатов деятельности предприятия

Сущность и характеристика основных показателей рентабельности предприятия

Оценка финансовых результатов деятельности предприятия

Оценка факторов, влияющих на изменение показателей прибыли и прочих финансовых результатов

Оценка факторов, влияющих на показатели рентабельности предприятия

RсРП = 0,102 *1,083 = 0,11 руб

Основные направления улучшения финансовых результатов деятельности предприятия

Расчет резервов увеличения прибыли на основе операционного анализа

Навигация

Оценка факторов, влияющих на изменение показателей прибыли и прочих финансовых результатов

Анализ и оценка финансового состояния ООО "Техэнергостройпром"

127421

знак

18

таблиц

13

изображений

2.2 Оценка факторов, влияющих на изменение показателей прибыли и прочих финансовых результатов

Оценка финансовых результатов обычно начинается со сравнительной оценки состава и структуры показателей формирования прибыли, и для этого составляем аналитическую таблицу, используем «Отчет о прибылях и убытках» (форма 2) за 2006-2007 года.

Сравнительная оценка состава и структуры показателей формирования прибыли в 2007 по сравнению с 2006 годом показала, что в целом прибыль от реализации продукции увеличилась на сумму 35053 тыс.руб. или на 55,7 %. На данное увеличение прибыли в основном повлияло увеличение выручки от реализации продукции, которая увеличилась на сумму 504461 тыс. руб. или на 48,8%, хотя за данный период увеличились показатели влияющие на прибыль от реализации продукции. Так, себестоимость реализованной продукции за анализируемый период выросла на 461273 тыс. руб. или на 52, 4%, и в 2007 году у предприятия возникли коммерческие расходы, которые составили 2616 тыс. руб., а управленческие расходы увеличились на 5519 тыс. руб. или на 16,2%.

Аналогичная ситуация наблюдается в 2007 году по сравнению с 2008 годом. Сравнительная оценка состава и структуры показателей формирования прибыли в данном периоде показывает, что в целом прибыль от реализации продукции увеличилась на 84689 тыс. руб. или на 86,4 %. На данное увеличение прибыли в основном повлияло увеличение выручки от реализации продукции, которая увеличилась на сумму 577910 тыс. руб. или на 37,6%, хотя за данный период увеличились показатели, влияющие на прибыль от реализации продукции.

Таблица 1 – Сравнительная оценка состава и структуры показателей формирования прибыли

| Показатели | 2006 г. | 2007 г. | 2008 г. | Отклонение (±) | |||

| в 2007 г. по сравнению с 2006 г. | в 2008 г. по сравнению с 2007 г. | ||||||

| абсолютное, тыс. руб. | относительное, в % | абсолютное, тыс. руб. | относительное, в % | ||||

| Выручка от реализации продукции без НДС и акцизов, тыс. руб. | 1032991 | 1537452 | 2115362 | +504461 | 48,8 | + 577910 | 37,6 |

| Себестоимость проданных товаров, продукции, работ, услуг, тыс. руб. | 881063 | 1342336 | 1715179 | +461273 | 52,4 | + 372843 | 27,7 |

| Коммерческие расходы, тыс.руб. | - | 2616 | 95245 | + 2616 | - | + 92629 | 3540,9 |

| Управленческие расходы, тыс. руб. | 88957 | 94476 | 122225 | +5519 | 16,2 | + 27749 | 29,4 |

| Прибыль от реализации продукции, тыс. руб. | 62971 | 98024 | 182713 | +35053 | 55,7 | + 84689 | 86,4 |

Так, себестоимость реализованной продукции за анализируемый период выросла на 372843 тыс. руб. или на 27,7%. Коммерческие расходы увеличились на 92629 тыс. руб. или на 3540,9%, а управленческие расходы увеличились на 27749 тыс. руб. или на 29,4%.

В дальнейшем необходимо проанализировать структуру показателей прибыли. Для этого составляем таблицу сравнительной оценки структуры показателей прибыли.

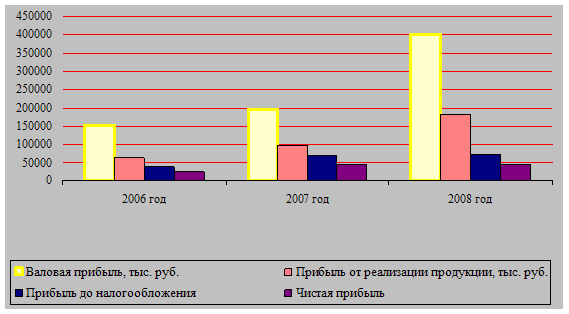

Сравнительная оценка приведенная в таблице 2 структуры показателей прибыли показала, что в 2007 году по сравнению с 2006 годом прибыль до налогообложения повысилась на 31377 тыс. руб. Прибыль от реализации продукции увеличилась на 35053 тыс. руб., а удельный вес данного показателя уменьшился на 24,04 пункта. Также отметим, что прочие доходы за данный период снизились на 3119 тыс. руб., что в удельном весе отразилось в снижении на 42,69 пункта. Прочие расходы повысились на 557 тыс. руб. при снижении в удельном весе на 66,73 пункта. Чистая прибыль повысилась на 18926 тыс. руб., а удельный вес данного показателя снизился на 3,09 пункта.

По данным приведенным в таблице 2 сравнительная оценка структуры показателей прибыли показывает, что в 2008 году по сравнению с 2007 годом прибыль до налогообложения осталась на том же уровне. При этом прибыль от реализации продукции увеличилась на 84689 тыс. руб. при одновременном увеличении удельного веса данной прибыли в составе прибыли до налогообложения на 121,48 пункта. Чистая прибыль снизилась на 160 тыс. руб. и на 0,3 пункта в удельном весе.

Таблица 2 – Сравнительная оценка структуры показателей прибыли

| Показатели | 2006 год | 2007 год | 2008 год | Отклонение (±) | ||||||

| ∑, тыс. руб. | Уд. вес, % | ∑, тыс. руб. | Уд. вес, % | ∑, тыс. руб. | Уд. вес, % | в 2007 году по сравнению с 2006 годом | в 2008 году по сравнению с 2007 годом | |||

| ∑, тыс. руб. | Удельный вес, пункт | ∑, тыс. руб. | Удельный вес, пункт | |||||||

| Прибыль от реализации продукции | 62971 | 165 | 98024 | 140,96 | 182713 | 262,44 | 35053 | -24,04 | 84689 | 121,48 |

| Прочие доходы | 32268 | 84,6 | 29149 | 41,91 | 113803 | 163,46 | -3119 | -42,69 | 84654 | 121,55 |

| Прочие расходы | 57076 | - 149,6 | 57633 | -82,87 | 226896 | -325,9 | 557 | -66,73 | 169263 | -243,03 |

| Прибыль до налогообложения | 38163 | 100 | 69540 | 100 | 69620 | 100 | 31377 | - | 80 | - |

| Отложенные налоговые активы | 298 | - 0,78 | 2763 | 3,97 | - | - | 2465 | 4,75 | -2763 | -3,97 |

| Отложенные налоговые обязательства | - | - | 5863 | 8,4 | 1682 | 2,42 | 5863 | 8,4 | -4181 | -6,01 |

| Текущий налог на прибыль | 12782 | 33,55 | 16309 | 23,46 | 21300 | 30,59 | 3527 | -10,09 | 4991 | 7,13 |

| Штрафы, пени, неустойки | - | - | - | - | 2193 | 3,15 | - | - | 2193 | 3,15 |

| Чистая прибыль | 25658 | 67,23 | 44605 | 64,14 | 44445 | 63,84 | 18926 | -3,09 | - 160 | -0,3 |

По данным таблицы 2 построим график сравнительной оценки структуры показателей прибыли

Рисунок 2 - График сравнительной оценки структуры показателей прибыли

В дальнейшем проанализируем изменение прибыли от реализации продукции с учетом коммерческих и управленческих расходов. На изменение прибыли от реализации продукции влияет:

- изменение выручки;

- изменение полной себестоимости продукции;

- изменение коммерческих расходов.

Для оценки влияния этих факторов применяем факторную модель:

П = ∑ [РП * Уд( Ц – С)] , ( 9 )

где П – прибыль от реализации продукции в целом по предприятию;

РП – общий объем реализации продукции;

Уд – структура реализованной продукции;

Ц – уровень среднереализационных цен;

С–себестоимость реализованной продукции [31, с.219].

С целью оценки прибыли от реализации продукции в 2007 году по сравнению с 2006 годом составляем таблицу исходных данных.

Таблица 3 – Исходные данные для факторного анализа изменения прибыли от реализации продукции за 2006-2007 год

| Показатели | 2006 год | Объем выручки за 2006 год, пересчитанный на объем реализованной продукции за 2007 год | 2007 год | Отклонение (±) | |

| абсолютное, руб. | относительное, в % | ||||

| Выручка от реализации продукции без НДС и акцизов, тыс. руб. | 1032991 | 1118729 | 1537452 | 504461 | 48,8 |

| Себестоимость проданных товаров, продукции, работ, услуг, тыс. руб. | 881063 | 954191 | 1342336 | 461273 | 52,4 |

| Коммерческие расходы, тыс.руб. | - | - | 2616 | 2616 | - |

| Управленческие расходы, тыс. руб. | 88957 | 96340 | 94476 | 5519 | 6,2 |

| Прибыль от реализации продукции, тыс. руб. | 62971 | 164538 | 98024 | 35053 | 55,7 |

На основании данных таблицы 3 рассчитаем следующие показатели с применением формулы определим сумму прибыли от реализации продукции в 2006 году

П рп 2006 = В2006 - С2006 - КР2006 - УР2006 , (10)

где П рп 2006 - прибыль от реализации продукции в 2006 году;

В2006 - выручка от реализации продукции без НДС и акцизов в 2006 году;

С2006 - себестоимость проданных товаров, продукции, работ, услуг в 2006 году;

КР2006 - коммерческие расходы в 2006 году;

УР2006 - управленческие расходы в 2006 году.

П рп 2006 = 1032991-881063-88957= 62971 тыс. руб. [31, с.219].

определим величину прибыли при выручке 2007 года

П рп в2006 = В2007 - С2006 - КР2006 - УР2006 = 1537452-881063-88957= =567432 тыс. руб.

определим величину прибыли при выручке и себестоимости 2007 года

П рп с2006 = В2007 - С2007 - КР2006 - УР2006 =1537452 – 1342336 – 88957 = 106159 тыс. руб.

определим величину прибыли при выручке 2007 года, себестоимости и коммерческих расходах 2007 года

П рп кр2007 = В2007 - С2007 - КР2007 - УР2006 = 1537452 -1342336-2616 – 88957 = 103543 тыс. руб.

определим величину прибыли при выручке 2007 года, себестоимости 2007 года, коммерческих расходах и управленческих расходах 2007 года

П рп ур2007 = В2007 - С2007- КР2007 - УР2007 = 1537452 – 1342336 – 2616 – 94476 = 98024 тыс. руб.

На основании данных показателей рассчитаем изменение прибыли от реализации продукции в 2007 году по сравнению с 2006 годом

За счет влияния факторов:

- при изменении выручки от реализации продукции

∆ П рп в = 567432 - 62971 = 504461 тыс. руб.

- при изменении себестоимости

∆ П рп с = 106159 – 567432 = - 461273 тыс. руб.

- при изменении коммерческих расходов

∆ П рп кр = 103543 – 106159 = - 2616 тыс. руб.

- при изменении управленческих расходов

∆ П рп ур = 98024 – 103543 = - 5519 тыс. руб.

Общее отклонение:

∆ П рп отк = П рп 2007 - П рп 2006 = 98024 – 62971 = 35053 тыс. руб.

или = 504461+ ( - 461273) + ( - 2616) + ( -5519) = 35053 тыс. руб.

Аналогично проанализируем изменение прибыли от реализации продукции в 2008 году по сравнению с 2007 годом.

С целью оценки прибыли от реализации продукции в 2008 году по сравнению с 2007 годом составляем таблицу исходных данных.

Таблица 4 – Исходные данные для факторного анализа прибыли от реализации продукции за 2007-2008 год

| Показатели | 2007 год | Объем выручки за 2006 год, пересчитанный на объем реализованной продукции за 2007 год | 2008 год | Отклонение(±) | |

| абсол., руб. | относит., % | ||||

| Выручка от реализации продукции без НДС и акцизов, тыс. руб. | 1537452 | 1665060 | 2115362 | 577910 | 37,6 |

| Себестоимость проданных товаров, продукции, работ, услуг, тыс. руб. | 1342336 | 1453749 | 1715179 | 372843 | 27,7 |

| Коммерческие расходы, тыс.руб. | 2616 | 2833 | 95245 | 92629 | 3540,8 |

| Управленческие расходы, тыс. руб. | 94476 | 102317 | 122225 | 27749 | 29,4 |

| Прибыль от реализации продукции, тыс. руб. | 98024 | 106160 | 182713 | 84689 | 86,4 |

определим сумму прибыли от реализации продукции в 2007 году:

П рп 2007 = В2007 - С2007 - КР2007 - УР2007 = 1537452 – 1342336 – 2616 - 94476= 98024 тыс. руб.

определим величину прибыли при выручке 2008 года:

П рп в2007 = В2008 - С2007 - КР2007 - УР2007 = 2115362 – 1342336 – 2616 – 94476 = 675934 тыс. руб.

определим величину прибыли при выручке и себестоимости 2008 года

П рп с2007 = В2008 - С2008 - КР2007 - УР2007 = 2115362- 1715179 – 2616 – 94476= 303091 тыс. руб.

определим величину прибыли при выручке, себестоимости и коммерческих расходах 2008 года

П рп кр2008 = В2008 - С2008 - КР2008 - УР2007 = 2115362-1715179- 95245 – 94476=210462 тыс. руб.

определим величину прибыли при выручке, себестоимости, коммерческих расходах и управленческих расходах 2008 года

П рп ур2008 = В2008 - С2008 - КР2008 - УР2008 = 2115362 – 1715179 – 95245 – 122225= 182713 тыс. руб.

На основании данных показателей рассчитаем изменение прибыли от реализации продукции в 2008 году по сравнению с 2007 годом

За счет влияния факторов:

- при изменении выручки от реализации продукции

∆ П рп в = 675934 – 98024= 577910 тыс. руб.

- при изменении себестоимости

∆ П рп с = 303091 – 675934 = - 372843 тыс. руб.

- при изменении коммерческих расходов

∆ П рп кр = 210462 – 303091 = - 92629 тыс. руб.

- при изменении управленческих расходов

∆ П рп ур = 182713-210462 = - 27749 тыс. руб.

Общее отклонение:

∆ П рп отк = П рп 2008 - П рп 2007 = 182713 – 98024 = 84689 тыс. руб. или = 577910 + ( - 372843) + ( - 92629) + ( - 27749) = 84689 тыс. руб.

Результаты факторного анализа изменения прибыли от реализации продукции в целом по предприятию отразим в таблице 5.

Таблица 5 – Результаты факторного анализа изменения прибыли от реализации

| Периоды | Изменение (±), тыс.руб. | ||||

| общее | в том числе за счет | ||||

| выручки от реализации продукции | себестоимости | коммерческих расходов | управленческих расходов | ||

| 2006 -2007 г. | 35053 | 504461 | -461273 | -2616 | - 5516 |

| 2007-2008 г. | 84689 | 577910 | - 372843 | - 92629 | - 27749 |

Результаты факторного анализа изменения прибыли от реализации продукции в 2007 году по сравнению с 2006 годом, приведенные в таблице 5, показывают, что в целом прибыль увеличилась на 35053 тыс. руб. или на 55,7 %. На данное изменение положительно повлияли следующие факторы – увеличение выручки привело к увеличению прибыли на 504461 тыс. руб. Остальные факторы повлияли отрицательно: увеличение общей себестоимости продукции уменьшило сумму прибыли на 461273 тыс. руб. А увеличение коммерческих и управленческих расходов привело к уменьшению суммы прибыли на 2616 тыс. руб. и 5516 тыс. руб. соответственно.

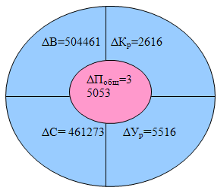

Полученные данные изменения прибыли за 2007 год по сравнению с 2006 годом схематически изобразим на рисунке 3.

Рисунок 3 – Результаты факторного анализа изменения прибыли от реализации продукции в 2007 году по сравнению с 2006 годом

Аналогичная ситуация наблюдается в 2008 году по сравнению с 2007 годом. За данный период прибыль увеличилась на 84689 тыс. руб. или на 86,4%. На данное изменение положительно повлияло увеличение выручки от реализации продукции, которое составило 577910 тыс. руб. А такие факторы как себестоимость, коммерческие расходы и управленческие расходы повлияли отрицательно. Так, увеличение себестоимости продукции привело к снижению общей прибыли на 372843 тыс. руб. или на 27,7%. Увеличение коммерческих расходов привело к снижению суммы прибыли на 92629 тыс. руб. или на 3540, 8%. Увеличение управленческих расходов привело к снижению прибыли от реализации продукции на 27749 тыс. руб. или на 29,4%.

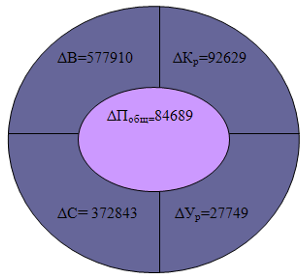

Полученные данные изменения прибыли за 2008 год по сравнению с 2007 годом схематически изобразим на рисунке 4.

Рисунок 4 – Результаты факторного анализа изменения прибыли от реализации продукции в 2008 году по сравнению с 2007 годом

В дальнейшем необходимо рассматривать изменение прибыли от реализации двух видов продукции, производимых на данном предприятии, таких как бетон марки В7,5 и керамзитные блоки марки КББ-1 за 2006, 2007, 2008 годы.

Для расчета влияния факторов на изменение прибыли необходимо составить таблицу на основании данных приложения Б.

Факторная модель оценки изменения прибыли отдельных видов продукции:

Пi = РПi (Цi – Сi ) , (11)

где Пi – прибыль от реализации продукции;

РПi – реализация продукции (объем продаж);

Цi – цена реализованной продукции;

Сi – себестоимость реализованной продукции [31, с.189].

Таблица 6 – Исходные данные для факторного анализа прибыли от реализации отдельных видов продукции за 2006-2007 гг.

| Показатели | Бетон В7,5 | Керамзит КББ-1 | ||||||

| 2006 год | 2007 год | изменение (±) | 2006 год | 2007 год | изменение (±) | |||

| абсолютное | относительное, % | абсолютное | относительное, % | |||||

| Объем продаж, м3 | 10640 | 9520 | - 1120 | - 10,53 | 3000 | 5250 | 2250 | 75 |

| Цена продукта, тыс. руб. | 1,693 | 1,759 | 0,066 | 3,89 | 1,369 | 1,621 | 0,252 | 18,4 |

| Себестоимость, тыс. руб. | 1,500 | 1,570 | - 0,07 | 4,67 | 1,305 | 1,548 | 0,243 | 18,6 |

| Сумма прибыли, тыс. руб. | 2053,52 | 1799,28 | -254,24 | - 12,22 | 191,88 | 382,14 | 190,26 | 99,16 |

На основании таблицы 6 и формулы 11 рассчитываем изменение прибыли по продукции марки бетон В7,5 методом цепных подстановок и для этого рассчитываем следующие показатели:

- прибыль от реализации продукции 2006 года

П2006 = РП2006 (Ц2006 – С2006) = 10640 (1,693 – 1,5) = 2053,52 тыс. руб.

- прибыль 2006 года при объеме реализации 2007 года

ПРП2007 = РП2007 (Ц2006 – С2006) = 9520 (1,693 – 1,5) = 1837,36 тыс. руб.

- прибыль 2007 года при себестоимости 2006 года

П2007 С 2006 = РП2007 (Ц2007 – С2006) = 9520 (1,759 – 1,5) = 2465,68 тыс. руб.

- прибыль от реализации продукции 2007 года

П2007 = РП2007 (Ц2007 – С2007) = 9520 (1,759 – 1,57) = 1799,28 тыс. руб.

За счет изменения факторов:

- при изменении реализации продукции

ΔПРП = ПРП2007 - П2006 = 1837,36 – 2053,52 = - 216, 16 тыс. руб.

- при изменении цены

ΔПЦ = П2007 С 2006 - ПРП2007 = 2465,68 – 1837,36 = 628, 32 тыс. руб.

- при изменении себестоимости

ΔПС = П2007 - П2007 С 2006 = 1799,28 – 2465,68 = - 666,4 тыс. руб.

Общее изменение:

ΔПобщ = П2007 – П2006 = 1799,28 – 2053,53 = - 254,25 тыс. руб.

Аналогично проведем расчет по второму продукту. Изменение прибыли по продукту керамзитные блоки марки КББ-1

- прибыль от реализации продукции 2006 года

П2006 = РП2006 (Ц2006 – С2006) = 3000 (1,369 – 1,305) = 192 тыс. руб.

- прибыль 2006 года при объеме реализации 2007 года

ПРП2007 = РП2007 (Ц2006 – С2006) = 5250 (1,369 – 1,305) = 336 тыс. руб.

- прибыль 2007 года при себестоимости 2006 года

П2007 С 2006 = РП2007 (Ц2007 – С2006) = 5250(1,621 – 1,305) = 1659 тыс. руб.

- прибыль от реализации продукции 2007 года

П2007 = РП2007 (Ц2007 – С2007) = 5350 (1,621 – 1,548) = 383,25 тыс. руб.

За счет изменения факторов:

- при изменении реализации продукции

ΔПРП = ПРП2007 - П2006 = 336 – 192 = 144 тыс. руб.

- при изменении цены

ΔПЦ = П2007 С 2006 - ПРП2007 = 1659 – 336 = 1323 тыс. руб.

- при изменении себестоимости

ΔПС = П2007 - П2007 С 2006 = 383,25 – 1659 = - 1275,75 тыс. руб.

Общее изменение:

ΔПобщ = П2007 – П2006 = 383,25 – 192 = 191,25 тыс. руб.

Аналогично проанализируем изменение прибыли по отдельным видам продукции, таких как бетон марки В7,5 и керамзитные блоки марки КББ-1 за 2008 год по сравнению с 2007 годом.

Таблица 7 – Исходные данные для оценки изменения прибыли по отдельным видам продукции за 2007-2008 гг.

| Показатели | Бетон В7,5 | Керамзит КББ-1 | ||||||

| 2007 год | 2008 год | изменение (±) | 2007 год | 2008 год | изменение (±) | |||

| абсолютное | относительное, % | абсолютное | относительное, % | |||||

| Объем продаж, м3 | 9520 | 7000 | - 2520 | - 26,47 | 5250 | 10725 | 5475 | 104,29 |

| Цена продукта, тыс. руб. | 1,759 | 1,97 | 0,211 | 12 | 1,621 | 1,679 | 0,058 | 3,58 |

| Себестоимость, тыс. руб. | 1,57 | 1,746 | 0,176 | 11,2 | 1,548 | 1,603 | 0,055 | 3,55 |

| Сумма прибыли, тыс. руб. | 1799,28 | 1568 | - 231,28 | - 12,85 | 383,25 | 815,1 | 431,85 | 112,7 |

На основании таблицы 7 рассчитаем влияние факторов на прибыль продукта бетон марки В7,5 методом цепных подстановок:

- прибыль от реализации продукции 2007 года

П2007 = РП2007 (Ц2007 – С2007) = 9520 (1,759 – 1,57) = 1799,28тыс. руб.

- прибыль 2007 года при объеме реализации 2008 года

ПРП2008 = РП2008 (Ц2007 – С2007) = 7000 (1,759 – 1,57) = 1323 тыс. руб.

- прибыль 2008 года при себестоимости 2007 года

П2008 2007 = РП2008 (Ц2008 – С2007) = 7000 (1,97 – 1,57) = 2800 тыс. руб.

- прибыль от реализации продукции 2008 года

П2008 = РП2008 (Ц2008 – С2008) = 7000 (1,97 – 1,746) = 1568 тыс. руб.

За счет изменения факторов:

- при изменении реализации продукции

ΔПРП = ПРП2008 - П2007 = 1323 – 1799,28 = - 476,28 тыс. руб.

- при изменении цены

ΔПЦ = П2008 С 2007 - ПРП2008 = 2800 – 1323 = 1477 тыс. руб.

- при изменении себестоимости

ΔПС = П2008 – П2007 = 1568 – 2800 = - 1232 тыс. руб.

Общее изменение:

ΔПобщ = П2008 – П2007 = 1568 – 1799,28 = - 231,28 тыс. руб.

Аналогично проведем расчет по второму продукту. Изменение прибыли по продукту керамзитные блоки марки КББ-1

- прибыль от реализации продукции 2007 года

П2007 = РП2007 (Ц2007 – С2007) = 5250 (1,621 – 1,548) = 383,25 тыс. руб.

- прибыль 2007 года при объеме реализации 2008 года

ПРП2008 = РП2008 (Ц2007 – С2007) = 10725 (1,621 – 1,548) = 782,925 тыс. руб.

- прибыль 2008 года при себестоимости 2007 года

П2008 2007 = РП2008 (Ц2008 – С2007) = 10725 (1,679 – 1,548) = 1404,975 тыс. руб.

- прибыль от реализации продукции 2008 года

П2008 = РП2008 (Ц2008 – С2008) = 10725 (1,679 – 1,603) = 815,1 тыс. руб.

За счет изменения факторов:

- при изменении реализации продукции

ΔПРП = ПРП2008 - П2007 = 782,925 – 383,25 = 399,675 тыс. руб.

- при изменении цены

ΔПЦ = П2008 С 2007 - ПРП2008 = 1404,975 – 782,925 = 622,05 тыс. руб.

- при изменении себестоимости

ΔПС = П2008 – П2007 = 815,1 – 1404,975 = - 589,875 тыс. руб.

Общее изменение:

ΔПобщ = П2008 – П2007 = 815,1 – 383,25 = 431,85 тыс. руб.

Результаты факторного анализа по отдельным видам продукции в 2007 году по сравнению с 2006 годом, и в 2008 году по сравнению с 2007 годом занесем в таблицу 8.

Данные таблицы 6 свидетельствуют о том, что прибыль от реализации в 2007 году по сравнению с 2006 годом продукта марки В7,5 снижается на 249,6 тыс. руб. На это отрицательно повлияло увеличение себестоимости, что снизило прибыль на 666,4 тыс. руб. Уменьшение объема продаж привело к уменьшению прибыли на 216,16 тыс. руб., а увеличение цены привело к повышению прибыли на 628,32 тыс. руб.

Таблица 8 – Результаты факторного анализа изменения прибыли от реализации двух видов продукции в 2007 году по сравнению с 2006 годом

| Периоды и вид продукции | Изменение (±) | |||

| общее, тыс. руб. | в том числе за счет | |||

| реализации продукции, тыс. руб. | цены, тыс. руб. | себестоимости, тыс. руб. | ||

| 2006 – 2007 год | ||||

| Бетон В7,5 | - 254,25 | -216,16 | 628,32 | - 666,4 |

| КББ-1 | 191,25 | 144 | 1323 | - 1275,75 |

| 2007- 2008 год | ||||

| Бетон В7,5 | - 231,28 | - 476,28 | 1477 | - 1232 |

| КББ-1 | 431,85 | 399,675 | 622,05 | -589,875 |

По керамзитному блоку марки КББ-1 в 2007 году по сравнению с 2006 годом прибыль от реализации увеличилась на 190,26 тыс. руб.. В связи с повышением себестоимости на продукт марки КББ-1 произошло снижение прибыли на 1275,75 тыс. руб. Однако за счет увеличения цены прибыль повысилась на 1323 тыс. руб., а за счет увеличения продаж на 144 тыс. руб.

Данные таблицы 8 свидетельствуют о том, что прибыль от реализации в 2008 году по сравнению с 2007 годом продукта марки В7,5 снижается на 231,28 тыс. руб. На это отрицательно повлияло увеличение себестоимости, что снизило прибыль на 1232 тыс. руб. Уменьшение объема продаж привело к уменьшению прибыли на 476,28 тыс. руб., а увеличение цены привело к увеличению прибыли на 1477 тыс. руб.

По керамзитному блоку марки КББ-1 в 2008 году по сравнению с 2007 годом прибыль от реализации увеличилась на 431,85 тыс. руб. В связи с повышением себестоимости на продукт марки КББ-1 произошло снижение прибыли на 589,87 тыс. руб. Однако за счет увеличения цены прибыль повысилась на 622,05 тыс. руб., а за счет увеличения продаж – прибыль увеличилась на 399, 67 тыс. руб.

0 комментариев