Понятие и общая характеристика основных финансовых результатов деятельности предприятия

Сущность и характеристика основных показателей рентабельности предприятия

Оценка финансовых результатов деятельности предприятия

Оценка факторов, влияющих на изменение показателей прибыли и прочих финансовых результатов

Оценка факторов, влияющих на показатели рентабельности предприятия

RсРП = 0,102 *1,083 = 0,11 руб

Основные направления улучшения финансовых результатов деятельности предприятия

Расчет резервов увеличения прибыли на основе операционного анализа

Навигация

Оценка факторов, влияющих на показатели рентабельности предприятия

Анализ и оценка финансового состояния ООО "Техэнергостройпром"

127421

знак

18

таблиц

13

изображений

2.3 Оценка факторов, влияющих на показатели рентабельности предприятия

Результативность и экономическая целесообразность функционирования предприятия оцениваются не только абсолютными, но и относительными показателями. К последним относится система показателей рентабельности.

Рентабельность - это относительный показатель, определяющий уровень доходности деятельности предприятия. Показатели рентабельности характеризуют эффективность работы предприятия в целом, доходность различных направлений деятельности (производственной, коммерческой, инвестиционной и т.д.). Они более полно, чем прибыль, характеризуют окончательные результаты хозяйствования, потому что их величина показывает соотношение эффекта с наличными или потреблёнными ресурсами. Эти показатели используют для оценки деятельности предприятия и как инструмент в инвестиционной политике и ценообразовании [28, с.76].

Показатели рентабельности характеризуютприбыльность деятельности предприятия, рассчитываются как отношение полученной балансовой или чистой прибыли к затраченным средствам или объёму реализованной продукции.

Чтобы оценить результаты деятельности организации в целом и проанализировать ее сильные и слабые стороны, необходимо синтезировать показатели, причем таким образом, чтобы выявить причинно-следственные связи, влияющие на финансовое положение и его компоненты [29, с.35].

Одним из синтетических показателей экономической деятельности организации в целом является экономическая рентабельность, его еще принято называть рентабельностью активов. Это самый общий показатель, отвечающий на вопрос, сколько прибыли организация получает в расчете на рубль своего имущества. От его уровня, в частности, зависит размер дивидендов на акции в акционерных обществах.

В показателе рентабельности активов результат текущей деятельности анализируемого периода (прибыль) сопоставляется с имеющимися у организации основными и оборотными средствами (активами). С помощью тех же активов организация будет получать прибыль и в последующие периоды деятельности. Прибыль же является, главным образом (почти на 98%), результатом от продажи продукции (работ, услуг). Выручка от продажи — показатель, напрямую связанный со стоимостью активов: он складывается из натурального объема и цен продажи, а натуральный объем производства и продажи определяется стоимостью имущества [30, с.74].

Показатели рентабельности можно объединить в несколько групп:

- показатели, характеризующие окупаемость издержек производства и инвестиционных проектов;

- показатели, характеризующие рентабельность продаж;

- показатели, характеризующие доходность капитала и его частей [31, с.123].

Проведём анализ рентабельностипроизводства ООО «ТЭСП».

Исходные данные для анализа приведены в таблице 9.

Анализ изменения рентабельности продаж проведём по следующей методике:

Rс2006 = Σ [РПобщ *Уд * (Ц – С)] / Σ (РПо6щ * Уд * Ц) (12)

где Rс – рентабельность продаж;

РПобщ- объем реализованной продукции общий;

Уд – структура;

Ц – цена реализованной продукции;

С – себестоимость реализованной продукции [32, с.57].

Таблица 9 – Исходные данные для анализа изменения рентабельности продаж по двум видам продукции

| Показатели | 2006 год | 2007 год | 2008 год | ||||

| Объем реализованной продукции, м3 | всего | 13640 | 14770 | 17725 |

| ||

| бетон В7,5 | 10640 | 9520 | 7000 |

| |||

| керамзит КББ-1 | 3000 | 5250 | 10725 |

| |||

| Структура продукции | всего | 1,0 | 1,0 | 1,0 | |||

| бетон В7,5 | 0,78 | 0,64 | 0,39 | ||||

| керамзит КББ-1 | 0,22 | 0,36 | 0,61 | ||||

| Цена, руб. | бетон В7,5 | 1693 | 1759 | 1970 | |||

| керамзит КББ-1 | 1369 | 1621 | 1679 | ||||

| Себестоимость, руб. | бетон В7,5 | 1500,94 | 1570,57 | 1746 | |||

| керамзит КББ-1 | 1305 | 1548 | 1603 | ||||

Для оценки изменения рентабельности продаж в 2007 году по сравнению с 2006 годом применяем данные таблицы 9 и определяем следующие показатели:

определим рентабельность продаж в 2006 году при объеме реализации продукции 2007 года

RсРП = 0,102 *1,083 = 0,11 руб

Кр= 14770/13640 = 1,083

определим рентабельность продаж в 2006 году при объёме реализованной продукции, структуре продукции в 2007 году в общем объёме реализации

определим рентабельность продаж в 2007 году при себестоимости продукции 2006 года

определим рентабельность продаж в 2007 году

На основании данных показателей рассчитаем изменение рентабельности продаж в 2007 году по сравнению с 2006 годом за счёт влияния факторов:

- при изменении объёма реализации продукции

ΔRс = 0,11 – 0,102 = 0,008 руб

- при изменении структуры

ΔRсцс = 0,093 – 0,11 = - 0,017 руб

- при изменении цены реализации

ΔRц = 0,16 – 0,093 = 0,067 руб

- при изменении себестоимости продукции

ΔRс = 0,087 – 0,16 = - 0,073 руб

Общее отклонение:

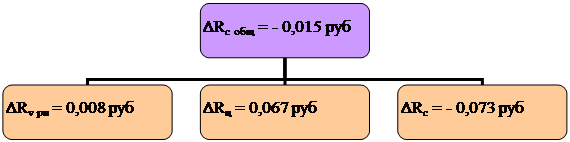

ΔRобщ = 0,087 – 0,102 = - 0,015 руб

Аналогично проведем анализ изменения рентабельности продаж в 2008 году по сравнению с 2007 годом.

определим рентабельность продаж в 2007 году

Rс = 14770 * 0,64 * (1759 – 1570) + 14770* 0,36*(1621 – 1548)/ 14770 * 0,64 * *1759 + 14770 * 0,36 *1621 =0,086 руб

Rсрп = 0,086 *1,2 = 0,1032 руб

Кр= 17725/14770 = 1,2

определим рентабельность продаж в 2007 году при объёме реализованной продукции, структуре продукции в 2008 году в общем объёме реализации

определим рентабельность продаж в 2008 году при себестоимости продукции 2007 года

определим рентабельность продаж в 2008 году

На основании данных показателей рассчитаем изменение рентабельности продаж в 2008 году по сравнению с 2007 годом за счёт влияния факторов:

- при изменении объёма реализации продукции

ΔRс = 0,1032 – 0,086 = 0,0172 руб

- при изменении структуры

ΔRсцс = 0,069 – 0,1032 = - 0,0342 руб

- при изменении цены реализации

ΔRц = 0,132 – 0,069 = 0,063 руб

- при изменении себестоимости продукции

ΔRс = 0,075 – 0,132 = - 0,057 руб

Общее отклонение:

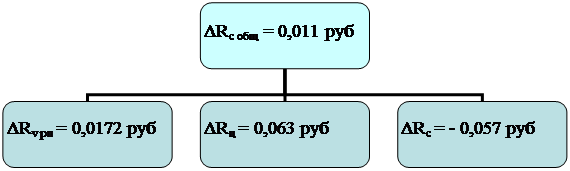

ΔRобщ = 0,075 – 0,086 = - 0,011 руб

Результаты факторного анализа изменения рентабельности продаж занесем в таблицу 10.

Анализ изменения рентабельности продаж в 2007 году по сравнению с 2006 годом показал, что рентабельность продаж снизилась на 1,5 % (0,015 руб).

На это изменение оказали влияние следующие факторы:

- увеличение объема реализации продукции на 1130 м3 привело к увеличению рентабельности продаж на 0,8 % (0,008 руб);

- увеличение цены реализации В7,5 на 66 руб. и КББ-1 на 252,09 руб. вызвало увеличение рентабельности продаж на 6,7 % (0,067 руб);

- увеличение себестоимости В7,5 на 69,63 руб. и КББ-1 на 243,26 руб. привело к снижению рентабельности продаж на 7,3 % (0,073 руб).

Таблица 10 – Результаты факторного анализа изменения рентабельности продаж по двум видам продукции

| Периоды | Изменение (±) | ||||

| общее, % | в том числе за счет | ||||

| объема реализации, % | структуры, % | цены, % | себестоимости, % | ||

| 2006– 2007 год | - 0,015 | 0,008 | - 0,017 | 0,067 | - 0,073 |

| 2007- 2008 год | - 0,011 | 1,72 | - 0,0342 | 0,063 | -0,057 |

Рисунок 5 - Результаты факторного анализа изменения рентабельности продаж в 2007 году по сравнению с 2006 годом

Результаты факторного анализа изменения рентабельности продаж в 2007 году по сравнению с 2006 годом схематически изобразим на рисунке 5.

Аналогичный анализ рентабельности продаж за период 2008 года по сравнению с 2007 годом показывает, что рентабельность продаж снизилась на 1,1 % (0,011 руб).

На это изменение оказали влияние следующие факторы:

- увеличение объема реализации продаж на 2955 м3 привело к увеличению рентабельности продаж на 1,72 % (0,0172 руб);

- увеличение цены реализации В7,5 на 211 руб. и КББ-1 на 58,39 руб. вызвало увеличение рентабельности продаж на 6,3 % (0,063 руб);

- увеличение себестоимости В7,5 на 175,79 руб. и КББ-1 на 55,31 руб. привело к снижению рентабельности продаж на 5,7 % (0,057 руб).

Результаты факторного анализа изменения рентабельности продаж в 2008 году по сравнению с 2007 годом схематически изобразим на рисунке 6.

Рисунок 6 - Результаты факторного анализа изменения рентабельности продаж в 2008 году по сравнению с 2007 годом

В дальнейшем проведем факторный анализ рентабельности продукции по следующей методике:

Rс2006 = Σ [РПобщ *Уд * (Ц – С)] / Σ (РПо6щ * Уд * С), (13)

где Rс – рентабельность продукции;

РПобщ- объем реализованной продукции общий;

Уд – структура;

Ц – цена реализованной продукции;

С–себестоимость реализованной продукции [32, с.57].

Для оценки изменения рентабельности продукции в 2007 году по сравнению с 2006 годом применяем данные таблицы 9 и определяем следующие показатели:

определим рентабельность продукции в 2006 году при объеме реализации продукции 2007 года

![]()

0 комментариев