Навигация

Анализ коммерческих и управленческих расходов

54210

знаков

0

таблиц

1

изображение

Ленинградский областной институт экономики и финансов

Курсовая работа

Дисциплина: Внутрифирменное планирование

«Анализ коммерческих и управленческих расходов»

Выполнил(а):

Студент(ка) ____ курса

Факультета _______________

Группы №________________

Гатчина

2008

Содержание

Введение. 3

Глава 1. Понятие и классификация издержек. 4

1.1 Понятие и виды издержек. 4

1.2 Классификация затрат. 7

1.3 Трансакционные издержки. 9

1.4 Издержки на рабочую силу. 12

Глава 2. Калькуляция затрат и формирование себестоимости. 15

2.1 Смета затрат и калькуляция. 15

2.2 Аналитические группировки затрат. 18

2.3 Расходы, образующие себестоимость продукции. 23

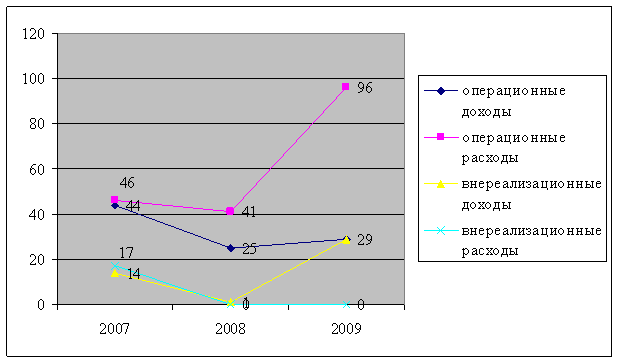

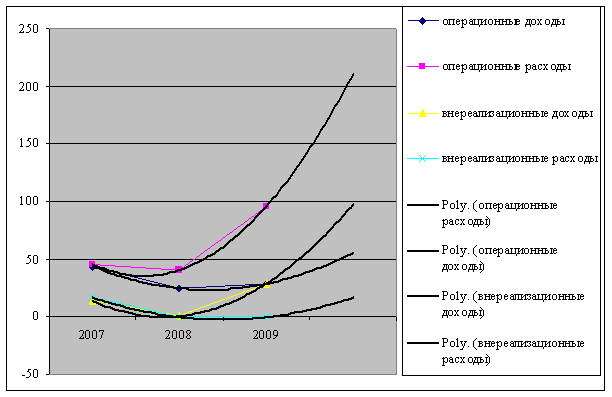

Глава 3. Оценка эффективности использования материальных ресурсов (на примере компании ООО «Теплотех») 26

Заключение. 35

Введение

Для производства конкурентоспособной продукции предприятие вкладывает средства в производственные факторы. При приобретении предприятием оборудования, инструмента, материалов и т. п. денежные средства на покупки составляют расходы или затраты предприятия. Выплата денег из кассы или банковского счета в этом случае носит название платежа.

В процессе производства продукции затраты возникают в различных производственных сферах, они содержат разные по экономическому содержанию расходы, которые зависят от характера изготовления изделий, выполнения работ, технологии и организации труда.

Затраты на производство продукции по своему количественному и качественному составу неодинаковы не только на предприятиях разных отраслей, но и в одной отрасли.

Таким образом, возникает необходимость в классификации всех затрат, которая отвечала бы требованиям планирования, учета, калькулирования и анализа себестоимости продукции. Классификация необходима для сопоставления расходов по однородной продукции, выпускаемой на разных предприятиях; установления соотношений между отдельными видами затрат на разных уровнях планирования, а также для внедрения внутрифирменного расчета.

Классификация затрат позволяет более обоснованно выявить резервы снижения себестоимости и спроектировать мероприятия по сокращению затрат на производство и реализацию продукции.

Смета затрат на производство позволяет определить затраты на общий объем потребляемых ресурсов для выполнения всей производственной программы предприятия независимо от того, на какой конкретный вид продукции они были использованы.

Глава 1. Понятие и классификация издержек

1.1 Понятие и виды издержек

Издержки предприятия — это денежное выражение использования производственных факторов для производства и реализации продукции.

В рыночной экономике различают явные (бухгалтерские), вмененные и безвозвратные издержки. Денежные расходы на оплату труда, приобретение сырья и материалов, амортизация основных фондов и другие, необходимые для осуществления производства и реализации продукции составляют явные издержки предприятия. Поскольку они рассчитываются на основе финансовых отчетов, их называют еще бухгалтерскими. Совокупность всех явных издержек образует себестоимость продукции, а разница между ценой реализации и себестоимостью — прибыль.

Затраты на использование какого-то фактора производства, измеренные с точки зрения наилучшего их альтернативного использования, называются вмененными издержками.

Вмененные издержки появляются только тогда, когда есть альтернативные варианты. Эти издержки не всегда хорошо просматриваются, но их целесообразно принимать в расчет при принятии экономических решений.

Обратная картина с безвозвратными издержками, то есть ранее произведенными и невозместимыми. Они никак не могут повлиять на экономическое решение предприятия.

Некоторые составляющие издержек производства используются предприятием постоянно, независимо от объема и структуры производства и реализации. Примером может служить оплата штатных работников (штат заводоуправления), аренда помещений. То же можно сказать об амортизации основных фондов, возмещении банковского кредита и др. Издержки, связанные с использованием производственных факторов, величина которых не зависит от объема производимой продукции, называются постоянными.

Помимо постоянных издержек, предприятия несут и переменные, которые меняются вместе с объемом выпуска продукции. К ним относятся затраты на оплату труда рабочих, материальных составляющих продукции или услуг, технологической энергии и топлива. Издержки, связанные с использованием производственных факторов, величина которых определяется изменениями объема производимой продукции, называются переменными.

Различия между постоянными и переменными издержками являются базой для разграничения двух временных интервалов деятельности предприятия: краткосрочного и долговременного. На протяжении краткосрочного периода предприятие не в силах изменить свою производственную мощность. Оно увеличивает или уменьшает объем привлеченных материальных и трудовых ресурсов и тем самым изме~ няет объемы выпуска продукции. В этом периоде объем производства продукции зависит исключительно от изменений переменных затрат. Количество постоянных затрат остается неизменным.

В долговременном периоде объем выпуска осуществляется с использованием всей производственной мощности предприятия, включая дополнительно созданные. В этом случае все факторы производства рассматриваются как переменные.

В сумме постоянные (FC) и переменные (VC) издержки составляют общие или валовые издержки ТС:

![]()

Безвозвратные издержки представляют собой ранее произведенные и невозместимые даже в случае прекращения предприятием своей деятельности в этой сфере.

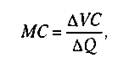

Большое значение для определения объема производства, способного обеспечить прибыль предприятию, имеет расчет предельных издержек.

Дополнительные издержки, связанные с увеличением выпуска продукции на одну единицу, называются предельными (Sni). Поскольку постоянные издержки не меняются с изменением объема выпуска продукции, уровень и динамика предельных издержек определяются лишь переменными издержками. Следовательно, мы можем записать предельные издержки как

где Д VC — прирост переменных издержек; AQ — прирост объема выпуска продукции.

Средние издержки являются издержками на единицу выпуска продукции. Различают три вида средних издержек: средние валовые издержки, средние постоянные, средние переменные.

Средние валовые издержки (5 ) представляют собой частное от деления валовых издержек на объем выпуска продукции (5 /Q).

Средние постоянные издержки (AFC) соответственно равны — FC/Q, а средние неременные (AVC) — VC/Q.

Сравнивая средние валовые издержки с ценой продукции, можно определить прибыльность производства продукции.

Рассмотренные понятия и виды издержек производства находят применение в предпринимательской деятельности и при разработке бизнес-планов, экономическом обосновании проектов и проведении финансового анализа.

В хозяйственной же практике и законодательных актах нашей страны для определения величины издержек производства часто используют термин «себестоимость». Себестоимость соответствует рассмотренному понятию «явные (бухгалтерские) издержки производства». Поэтому необходимо более подробно остановиться на затратах производства, включаемых в себестоимость продукции.

Похожие работы

... эффективность или неэффективность принятие решения об изменении цены. Для подтверждения аналитических преимуществ использования директ-костинга в ценообразовании, проведем сравнительный анализ целесообразности изменения цен с использованием данных о полной себестоимости и информации директ-костинга. Предприятие, на основе данных которого построен пример, занимается производством МДФ-фасадов для ...

... Таким образом, ликвидность баланса данного предприятия низкая из-за недостаточности наиболее ликвидных активов для покрытия срочных обязательств. 3. Анализ прочих доходов и расходов 3.1 Учет прочих доходов и расходов Рассмотрим порядок учета прочих доходов и расходов в Параньгинском ДРСГУП. Так как прочие доходы и расходы отличны от доходов и расходов по обычным видам деятельности, ...

... доля этих же расходов должна оставаться стабильной и медленно снижающейся (примерно на 1,0–1,2 % в течение 10–15 лет). Но это долгосрочные тенденции. В реальной же практике планирование управленческих расходов осуществляется следующими методами: 1) традиционным (советским); 2) по принципу «от достигнутого»; 3) в увязке с конечными результатами бизнеса. 1. Традиционный подход — ограничение ...

... , на нерегулируемые его влияние не распространяется. Учет по центрам ответственности позволяет оценить деятельность подразделения и его руководителя, обеспечивает оперативный учет, анализ и контроль, а также предоставление информации о затратах. Задачи анализа затрат на качество обусловливают введение двух отчетных форм: - сводный отчет о затратах на качество, содержащий полную информацию о ...

0 комментариев