Навигация

Смета затрат и калькуляция

54210

знаков

0

таблиц

1

изображение

2.1 Смета затрат и калькуляция

В «Положении о составе затрат по производству и реализации продукции (работ, услуг), включаемых в себестоимость продукции (работ, услуг), и о порядке формирования финансовых результатов, учитываемых при налогообложении прибыли» (утверждено Постановлением РФ от 5 августа 1992 г., № 552) дается следующее определение себестоимости продукции: «Себестоимость продукции (работ, услуг) представляет собой стоимостную оценку используемых в процессе производства продукции (работ, услуг) природных ресурсов, сырья, материалов, топлива, энергии, основных фондов, трудовых ресурсов, а также других затрат на ее производство и реализацию».

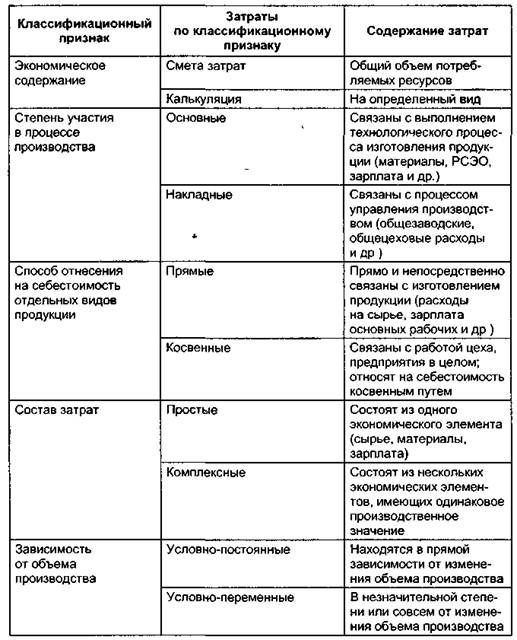

Для целей учета, анализа и планирования затраты, включаемые в себестоимость продукции, классифицируют по различным признакам (табл. 1). Классификация затрат позволяет более обоснованно выявить резервы снижения себестоимости и спроектировать мероприятия по сокращению затрат на производство и реализацию продукции.

Наибольший практический интерес представляет группировка по экономическим элементам и статьям затрат, называемая сметой затрат на производство.

Смета затрат на производство позволяет определить затраты на общий объем потребляемых ресурсов для выполнения всей производственной программы предприятия независимо от того, на какой конкретный вид продукции они были использованы.

Таблица 1. Классификация затрат на производство

Затраты, образующие себестоимость продукции, группируются по следующим экономическим элементам:

• материальные затраты (за вычетом стоимости возвратных от ходов);

• затраты на оплату труда;

• единый социальный налог;

• амортизация основных фондов;

• прочие затраты.

В элементе «материальные затраты» отражается стоимость-

• приобретаемых сырья и материалов, которые входят в состав изготавливаемой продукции или обеспечивают нормальное течение технологического процесса и изготовления упаковки;

• покупных комплектующих изделий и полуфабрикатов, подвергающихся в дальнейшем монтажу или дополнительной обработке на данном предприятии;

• приобретаемого со стороны топлива всех видов;

• покупной энергии всех видов (электрической, тепловой, сжатого воздуха, холода и других видов).

Из затрат на материальные ресурсы, включаемых в себестоимость продукции, исключается стоимость возвратных отходов. Под возвратными отходами производства понимаются остатки сырья, материалов, теплоносителей и других видов материальных ресурсов, образовавшихся в процессе производства продукции, утративших полностью или частично потребительские качества исходного ресурса. Возвратные отходы оцениваются по полной цене исходного материального ресурса, если отходы реализуются на сторону для использования в качестве полноценного ресурса, и но пониженной цене — если они используются для основного производства, но с повышенными затратами, а также используются для изготовления предметов широкого потребления и хозяйственного обихода.

В элементе «затраты на оплату труда» отражаются затраты на оплату труда промышленно-производственного персонала предприятия*,' включая премии рабочих и служащих за производственные результаты. Здесь же учитываются также все выплаты компенсирующего характера.

В состав затрат на оплату труда включается стоимость продукции, выдаваемой в порядке натуральной оплаты работников.

В элементе «единый социальный налог» отражаются обязательные отчисления по установленным законодательством нормам органам государственного социального страхования, в пенсионный фонд, на обязательное медицинское страхование.

В составляющей «амортизация основных фондов» отражается сумма амортизационных отчислений на полное восстановление основных производственных фондов предприятия. Предприятия, осуществляющие свою деятельность на условиях аренды, по элементу «амортизация основных фондов» отражают амортизационные отчисления как по собственным, так и по арендованным фондам.

В состав «прочие затраты» включаются налоги, сборы, отчисления в специальные внебюджетные фонды, платежи за предельно допустимые выбросы (сбросы) загрязняющих веществ, по обязательному страхованию имущества, плата за аренду и др.

2.2 Аналитические группировки затрат

Для более полного обоснования себестоимости в пределах статей затрат (постатейной номенклатуры) используют различные аналитические группировки затрат. В отличие от рассмотренных классификаций, которые предполагают системное разграничение всей совокупности затрат по определенным признакам, аналитические группировки не ставят перед собой такой цели. С их помощью все затраты по статьям калькуляции разделяются на две части, каждая из которых характеризует определенное отношение к признаку, являющемуся основой конкретной группировки.

Существует множество различных аналитических группировок затрат, среди которых основными являются следующие.

1. По месту возникновения затраты делятся на производственные и коммерческие. К производственным относятся все виды затрат, непосредственно связанные с изготовлением продукции. Они образуют производственную себестоимость или издержки производства предприятия. Под коммерческими понимают затраты, которые связаны с реализаций готовой продукции. Это издержки обращения, которые неизбежны на любом предприятии. Расходы на реализацию готовой продукции подразделяются на две части: транспортные и сбытовые. Транспортировка готовой продукции является продолжением процесса производства, и транспортные расходы включают в себя расходы на погрузку, выгрузку, железнодорожный или водный тариф и т. д. Сбытовые расходы состоят из затрат на упаковку и сортировку, на хранение готовой продукции, на заработную плату, командировочные расходы работников сбыта, на рекламу и др. Производственные и коммерческие затраты составляют полную (коммерческую) себестоимость продукции.

2. По целесообразности затраты делятся на производительные и непроизводительные. Производительными называют расходы, которые оправданы или целесообразны в данных условиях производства. Непроизводительные — это такие расходы, которые образуются по причинам, связанным с недостатками технологии организации производства, с потерями от брака, простоями, недостачами и т. д.

3. По способу отнесения на себестоимость отдельных продуктов затраты делятся на прямые и косвенные. Это деление затрат может существовать на предприятиях, выпускающих два и более вида изделий, поскольку при производстве однородной продукции все затраты будут прямыми.

Прямыми затратами называют экономически однородные pafc-ходы, относящиеся на себестоимость конкретного вида продукции прямо, непосредственно в соответствии с обоснованными нормами и нормативами. К ним относятся расходы на сырье и основные материалы, транспортно-заготовительные расходы, топливо и энергия на технологические цели, заработная плата производственных рабочих, отчисления на социальные нужды.

Косвенными затратами называют расходы, которые нельзя рассчитать по отдельным изделиям по признаку прямой принадлежности, поскольку они связаны с изготовлением нескольких видов продукции или с различными стадиями ее обработки. Их группируют в комплексы, а затем включают в себестоимость конкретных видов изделий путем распределения пропорционально какой-либо условной базе. К косвенным относятся расходы на содержание и эксплуатацию машин и оборудования, на подготовку и освоение производства, общепроизводственные, общехозяйственные и прочие производственные расходы.

Расходы на содержание и эксплуатацию машин и оборудования составляют важнейшую часть всех косвенных расходов. К ним относят амортизацию оборудования и транспортных средств; оплату труда вспомогательных рабочих, обслуживающих оборудование; отчисления на социальные нужды этих рабочих; стоимость вспомогательных материалов, необходимых для ухода за оборудованием; стоимость топлива и энергии на приведение в действие производственного оборудования; расходы на текущий ремонт оборудования и транспортных средств; внутризаводское перемещение грузов и т. д.

В общепроизводственные расходы входят оплата труда аппарата управления цехов, амортизация и текущий ремонт зданий, сооружений и инвентаря общецехового назначения, затраты по охране труда. В отчетную себестоимость включаются потери от простоев, порчи материальных ценностей и другие непроизводительные расходы.

К общехозяйственным расходам относят оплату труда аппарата управления предприятия, расходы на содержание пожарной и сторожевой охраны, командировочные расходы, канцелярские, почтово-телефонные и телеграфные расходы, расходы на содержание зданий заводоуправления (отопление, освещение, текущий ремонт) и легкового транспорта, амортизацию основных фондов общезаводского назначения.

4. По отношению к изменению объема производства затраты делятся на переменные и условно-постоянные (пропорциональные и непропорциональные). Сущность данной группировки состоит в том, что с ростом объема производства одни затраты увеличиваются, а другие — не изменяются или изменяются незначительно.

Переменными являются затраты, величина которых находится в определенной прямой пропорциональной зависимости от изменения объема производства. К ним относят затраты на сырье, топливо и энергию на технологические цели, оплату труда основных производственных рабочих.

Условно-постоянные — это затраты, величина которых не изменяется в зависимости от роста объема производства или изменяется незначительно. Как правило, эти затраты непосредственно не связаны с изготовлением продукции и представляют собой расходы на обслуживание производства и управление. К ним относится амортизация основных фондов и расходы на их текущий ремонт, а также все накладные расходы. Отметим, что условно-постоянные затраты могут быть постоянными до известных границ изменения объема производства. При значительном росте или уменьшении объема выпуска продукции они также изменяются. Данная группировка затрат позволяет определить взаимосвязь между использованием производственных мощностей, трудовых и материальных ресурсов и соответствующими расходами и, в конечном итоге, установить оптимальное соотношение между объемом выпускаемой продукции и издержками.

5. По экономическому содержанию (по отношению к технологическому процессу) затраты разделяют на основные и накладные. К основным относятся затраты, непосредственно связанные с технологическим процессом изготовления продукции и неизбежные при любых условиях и характере производства независимо от уровня и форм организации управления. Это затраты на сырье, материалы, топливо и энергию на технологические цели, оплату труда рабочих с отчислениями на социальные нужды, расходы на содержание и эксплуатацию машин и оборудования и др.

Накладные расходы не связаны непосредственно с технологическим процессом изготовления продукции, а образуются под влиянием определенных условий работы по организации, управлению и обслуживанию производства. Поэтому к ним относятся: оплата труда административно-управленческого персонала; почтовые, телефонные и канцелярские расходы; командировочные расходы; расходы по подписке на газеты и журналы; расходы на содержание пожарно-сторожевой охраны; различные налоги и сборы; общепроизводственные и общехозяйственные расходы; расходы, связанные с реализацией готовой продукции; непроизводительные расходы и потери.

Накладные расходы являются важнейшим резервом снижения себестоимости продукции.

Группировка затрат на основные и накладные не совпадает с группировкой затрат на прямые и косвенные, а существующее в экономической литературе отождествление основных расходов с прямыми, а накладных с косвенными не является обоснованным.

Похожие работы

... эффективность или неэффективность принятие решения об изменении цены. Для подтверждения аналитических преимуществ использования директ-костинга в ценообразовании, проведем сравнительный анализ целесообразности изменения цен с использованием данных о полной себестоимости и информации директ-костинга. Предприятие, на основе данных которого построен пример, занимается производством МДФ-фасадов для ...

... Таким образом, ликвидность баланса данного предприятия низкая из-за недостаточности наиболее ликвидных активов для покрытия срочных обязательств. 3. Анализ прочих доходов и расходов 3.1 Учет прочих доходов и расходов Рассмотрим порядок учета прочих доходов и расходов в Параньгинском ДРСГУП. Так как прочие доходы и расходы отличны от доходов и расходов по обычным видам деятельности, ...

... доля этих же расходов должна оставаться стабильной и медленно снижающейся (примерно на 1,0–1,2 % в течение 10–15 лет). Но это долгосрочные тенденции. В реальной же практике планирование управленческих расходов осуществляется следующими методами: 1) традиционным (советским); 2) по принципу «от достигнутого»; 3) в увязке с конечными результатами бизнеса. 1. Традиционный подход — ограничение ...

... , на нерегулируемые его влияние не распространяется. Учет по центрам ответственности позволяет оценить деятельность подразделения и его руководителя, обеспечивает оперативный учет, анализ и контроль, а также предоставление информации о затратах. Задачи анализа затрат на качество обусловливают введение двух отчетных форм: - сводный отчет о затратах на качество, содержащий полную информацию о ...

0 комментариев