Навигация

1.4 Издержки на рабочую силу

Одним из факторов, определяющим трудовую активность работника и рост производительности труда, является материальное стимулирование путем выплаты заработной платы. Сегодня этот фактор считается важнейшим и даже главным. Среди рабочих распространено суждение: «Платите больше, будем работать лучще». Как показывает практика, оно ошибочно и наносит большой урон управлению трудом. Прежде всего — вследствие ослабления внимания к другим факторам.

Прибавка заработной платы действительно вызывает прилив энергии, повышает дисциплину труда, его организованность. Но работник довольно быстро к этому привыкает. Стимулирующее воздействие нового заработка слабеет. Оно особенно заметно, если не используются другие факторы (содержание труда, его организация, социальное продвижение и т. п.).

Издержки на рабочую силу (в экономической литературе иногда применяется выражение «стоимость рабочей силы») можно представить как совокупность материальных благ и услуг, с помощью которых создаются условия для воспроизводства рабочей силы. Между тем понятия «издержки» и «стоимость», применительно к рабочей силе, следует различать. Стоимость рабочей силы — объективная категория. Ее величина определяется общественно необходимыми издержками на товары и услуги, обеспечивающими необходимое по количеству и качеству воспроизводство рабочей силы. Фактические издержки на рабочую силу отражают сложившиеся затраты работодателя, государства, самого работника на воспроизводство рабочей силы. Работник может быть полноценным, если дома его ждут жена, дети, если семья имеет нормальные для достигнутого уровня развития производства жилищные условия, если удовлетворяются потребности в продуктах питания, одежде, обуви, транспорте и других товарах и услугах.

Полные издержки на рабочую силу невозможно обнаружить в годовом отчете работодателя или в отчете об использовании национального дохода. Они включает в себя следующие элементы:

1. Текущие доходы работника, проходящие через семейный бюджет:

основная заработная плата, полученная за выполняемую работу (включая доплаты и премии, оплату нерабочих дней в связи с отпуском, выполнением государственных и общественных обязанностей и т. п.);

выплаты социального характера (оплата за дни болезни из фонда социального страхования, пенсии работающим пенсионерам, пособия по безработице).

2. Услуги учреждений социальной сферы (здравоохранения, образования, социального обеспечения, культуры).

3. Дополнительные услуги работодателя (затраты на повышение профессионально-квалификационного уровня, рабочую одежду, взносы в негосударственные пенсионные фонды, льготные и бесплатные кредиты на жилищное строительство, оплата содержания жилья, столовых, спортивно-оздоровительных учреждений, проезда к месту работы и т. д.).

В большинстве стран мира эти элементы стоимости рабочей силы фиксируются в отраслевых и региональных тарифных соглашениях, коллективных договорах между работодателем и профсоюзами.

Величина издержек на рабочую силу также определяется достигнутым уровнем развития техники, технологии и организации производства и соответствующим этому уровню спросом на количество и качество рабочей силы.

К. Маркс допускал снижение стоимости рабочей силы (соответственно и ее цены) вследствие роста производительности труда в отраслях, производящих предметы потребления и услуги. Сегодня это можно рассматривать лишь как тенденцию. На самом деле производство требует все более квалифицированной рабочей силы, стоимость которой постоянно растет. Вложения в ее воспроизводство становятся все более выгодными. Вслед за стоимостью рабочей силы растет и ее цена.

Работодатель может пожертвовать частью прибыли. В этом случае уменьшаются ресурсы, которые могли быть направлены на расширение производства (приобретение дополнительных средств производства и наем новых рабочих сил), сокращаются платежи налогов и личное потребление работодателя. Снизится его заинтересованность в занятии предпринимательской деятельностью.

Здесь должно быть обеспечено равновесие, поддерживаемое государством, ибо затрагиваются интересы всего общества. Отношения между работником и работодателем по поводу цены рабочей силы неизбежно затрагивают интересы самого государства, на уровне которого обобществляется труд по общеобразовательной и профессиональной подготовке, поддержанию здоровья работников. В зависимости от того, как договорятся работодатель и работник о размерах заработной платы, зависит поведение государства в области финансовой и налоговой политики.

Если под влиянием спроса и предложения рабочей силы заработная плата завышена, то государство для поддержания в стране производства на прежнем уровне и создания стимулов для его расширения должно увеличить налоги с заработной платы, уменьшить налоги с доходов предпринимателей. И наоборот. Если этого не делать, то производство будет развиваться циклично.

Глава 2. Калькуляция затрат и формирование себестоимости

Похожие работы

... эффективность или неэффективность принятие решения об изменении цены. Для подтверждения аналитических преимуществ использования директ-костинга в ценообразовании, проведем сравнительный анализ целесообразности изменения цен с использованием данных о полной себестоимости и информации директ-костинга. Предприятие, на основе данных которого построен пример, занимается производством МДФ-фасадов для ...

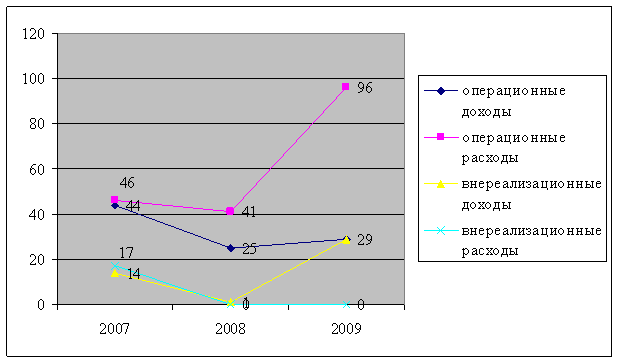

... Таким образом, ликвидность баланса данного предприятия низкая из-за недостаточности наиболее ликвидных активов для покрытия срочных обязательств. 3. Анализ прочих доходов и расходов 3.1 Учет прочих доходов и расходов Рассмотрим порядок учета прочих доходов и расходов в Параньгинском ДРСГУП. Так как прочие доходы и расходы отличны от доходов и расходов по обычным видам деятельности, ...

... доля этих же расходов должна оставаться стабильной и медленно снижающейся (примерно на 1,0–1,2 % в течение 10–15 лет). Но это долгосрочные тенденции. В реальной же практике планирование управленческих расходов осуществляется следующими методами: 1) традиционным (советским); 2) по принципу «от достигнутого»; 3) в увязке с конечными результатами бизнеса. 1. Традиционный подход — ограничение ...

... , на нерегулируемые его влияние не распространяется. Учет по центрам ответственности позволяет оценить деятельность подразделения и его руководителя, обеспечивает оперативный учет, анализ и контроль, а также предоставление информации о затратах. Задачи анализа затрат на качество обусловливают введение двух отчетных форм: - сводный отчет о затратах на качество, содержащий полную информацию о ...

0 комментариев