Навигация

Анализ прибыли и рентабельности предприятия

63701

знак

11

таблиц

0

изображений

2.4 Анализ прибыли и рентабельности предприятия

На первом этапе анализа прибыли и рентабельности предприятия необходимо исследовать динамику финансовых результатов деятельности предприятия (таблица 2.9).

Таблиця 2.9 Динамика финансовых результатов деятельности предприятия| Показники | За предыдущий период | За текучий перид | Абсолютное отклонения тыс. грн | Относительное отклонение, % |

| Валовой доход | 420,00 | 729,00 | 309,00 | 73,57 |

| Доход от операционной деятельности | 273,00 | 567,00 | 294,00 | 107,69 |

| Доход от не операционной деятельности | 42,00 | 16,20 | -25,80 | -61,43 |

| Доход от обычной деятельности | 202,13 | 415,80 | 213,68 | 105,71 |

| Чистый доход | 220,50 | 405,00 | 184,50 | 83,67 |

Показатели За предыдущий период За отчетный период Абсолютное отклонение, тыс. грн. Относительное отклонение, %

Валовая прибыль 420,00 729,00 309,00 73,57

Прибыль от операционной деятельности 273,00 567,00 294,00 107,69

Прибыль от неоперационной деятельности 42,00 16,20 -25,80 -61,43

Прибыль от обычной деятельности 202,13 415,80 213,68 105,71

Чистая прибыль 220,50 405,00 184,50 83,67

По данным таблицы 2.9 видно, что в предыдущем периоде валовая прибыль предприятия равнялся 420 тыс. грн, а в отчетном 729 тыс. грн, прибыль от операционной деятельности в предыдущем периоде равнялся 273 тыс. грн., А в отчетном периоде его объем увеличился на 294 тыс. грн. Прибыль от неоперационной деятельности в предыдущем периоде равнялся 42 тыс. грн, а в отчетном периоде 16,2 тыс. грн. Чистая прибыль предприятия в предыдущем периоде равен 220,5 тыс. грн, а в отчетном периоде 405 тыс.грн.

Анализ рентабельности предусматривает расчет следующих показателей рентабельности:

1. Рентабельнисть активов

Ра = * 100, где (29)

Ра-рентабельность активов,

ЧП-чистая прибыль,

А-активы предприятия.

Ра = (405 * 100) / ((12264 +16601,4) / 2) = 2,81%

2. Рентабельность оборотных активов

Роба = * 100, где (30)

Роба-рентабельность оборотных активов,

Оба-оборотные активы предприятия.

Роба = (405 * 100) / ((5544 +6258,6) / 2) = 6,86%

3. Рентабельнисть собственного капитала

РВК = * 100 (31)

РВК-рентабельность собственного капитала,

ВК-собственный капитал предприятия.

РВК = (405 * 100) / ((9980,25 +11838,6) / 2) = 3,71%

4. Рентабельнисть реализации продукции

Гг = * 100, (32)

Гг-рентабельность реализации продукции,

ОП-прибыль от операционной деятельности,

Объем реализованной продукции.

Гг (пп) = (273/1890) * 100 = 14,44%

Гг (зп) = (567/2592) * 100 = 21,88%

Изменение рентабельности за счет увеличения дохода рассчитывается следующим образом:

Рд = (Пбаз / выз) - (Пбаз / Дбаз) * 100% (33)

Изменение рентабельности за счет увеличения прибыли рассчитывается следующим образом:

Рп = (УЗО-Пбаз) / выз. (34)

Пбаз-прибыль базисного (предыдущего) периода,УЗО-прибыль отчетного периода,Дбаз-доход базисного (предыдущего) периода,Выз-доход отчетного периода.

Таблиця 2.10 Факторный анализ изменения рентабельности предприятия

| Показатели | На начало периода | На конец периода | Абсолютное отклонения |

| Доходов (выручка) от реализации продукции | 1890 | 2592 | 702 |

| Финансовые результаты от оперативной деятельности | 273 | 567 | 294 |

| Рентабельность реализации продукции | 14,44 | 21,88 | 7,43 |

| Смена рентабельности за сет смены дохода | -3,91 | -3,87 | |

| Смена рентабельности за сет сены прибыли | 11,34 | 11,23 | |

| Общая смена рентабельности | 7,43 |

Показатели За предыдущий период За отчетный период Отклонение абсолютное

Доход (выручка) от реализации продукции 1890 2592 702

Финансовые результаты от операционной деятельности 273 567 294

Рентабельность реализации продукции 14,44 21,88 7,43

Изменение рентабельности за счет изменения дохода -3,91 -3,87

Изменение рентабельности за счет изменения прибыли 11,34 11,23

Общее изменение рентабельности 7,43

Рентабельность активов предприятия в отчетном периоде равнялась 2,81%, рентабельность оборотных активов 6,86%, рентабельность собственного капитала 3,71%. Рентабельность реализации продукции можно рассчитать за предыдущий и отчетный периоды.

Итак, в предыдущем периоде рентабельность реализации продукции равнялась 14,44%, а в отчетном периоде 21,88%. Т.е. она увеличилась на 7,43%.Это увеличение произошло в результате следующих изменений: за счет изменения дохода, рентабельность продукции уменьшилась на 3,91%, а за счет изменения прибыли рентабельность увеличилась на 11,34%.

Таблица 2.11 Анализ прибыльности предприятия

| Показники | За предыдущий период | За текучий перид | Абсолютное отклонения | Относительное отклонение, |

| Доходов (выручка) от реализации продукции | 1890,00 | 2592,00 | 702,00 | 37,14 |

| финансовые результаты от оперативной деятельности | 273,00 | 567,00 | 294,00 | 107,69 |

| Затраты на реализацию продукции | 152,25 | 189,00 | 36,75 | 24,14 |

| Доход/Затраты | 12,41 | 13,71 | 1,30 | 10,48 |

| Прибыль/Затраты | 1,79 | 3,00 | 1,21 | 67,31 |

Статьи За предыдущий период За отчетный период Абсолютное отклонение Относительное отклонение, %

Доход (выручка) от реализации продукции 1890,00 2592,00 702,00 37,14

Прибыль от операционной деятельности 273,00 567,00 294,00 107,69

Расходы на реализацию продукции 152,25 189,00 36,75 24,14

Доход / Расходы 12,41 13,71 1,30 10,48

Прибыль / Затраты 1,79 3,00 1,21 67,31

В таблице 2.11 представлен анализ доходности операционной деятельности предприятия, с которой мы видим, что показатель "доход / затраты" в предыдущем периоде составил 12,41, а в отчетном периоде 13,71, т.е. увеличился на 10,48%.Показатель "прибыль / затраты" в предыдущем периоде равен 1,79, а в отчетном периоде 3, т.е. увеличился на 67,31%.

Проведенный в работе финансовый анализ деятельности предприятия позволяет сделать следующие выводы:

1. Имущество предприятия состоит из необоротных и оборотных активов. Необоротные активы предприятия состоят из нематериальных активов и основных средств. В состав оборотных активов включают материальные оборотные средства (товарные запасы, производственные запасы, готовая продукция, полуфабрикаты), дебиторскую задолженность, денежные активы и их эквиваленты.

2. Капитал предприятия состоит из собственного капитала и обязательств предприятия. На начало периода собственный капитал занимал 81,38% в общем объеме имущества предприятия, а на конец периода 71,31%. Обязательства предприятия на начало периода занимали 17,08%, а на конец периода 26,8%. В свою очередь обязательства делятся на долгосрочные и текущие.

3.Коэффициент автономии как на начало года и на конец находился на достаточно высоком уровне. На начало года его значение равнялось 0,81, а на конец 0,71. (Оптимальное значение = 0,5).Коэффициент финансирования на начало года почти в 2 раза превышал оптимальное значение (оптимальное значение = 2), а на конец года он приблизился к оптимальному значению и составлял 2,49.

Коэффициент долгосрочной финансовой независимости на начало года составлял 0,86, а на конец года-0, 82.Коэффициент соотношения долго - и краткосрочной задолженности на начало года составлял 0,38, а на конец года 0,62. Это свидетельствует о том, что текущие обязательства превышают долгосрочные.

На начало года предприятие было обеспечено собственными средствами на 61%, а на конец года на 27%.Коэффициент маневрирования собственного капитала на предприятии на начало периода составлял 0,34, а на конец периода 0,14

4. Проведенный в работе анализ оборачиваемости оборотных активов позволяет судить о том, что коэффициент оборачиваемости капитала равняется 0,18, это означает, что за год оборотные активы обернутся 0,18 раз. Период их оборота равна 2032,38 дней.

Оборотный собственный капитал предприятия за год обернется 0,24 раз, период его оборота составляет 1536,24 дней.

Заемный капитал обернется 0,74 раза за год, его период оборота равен 496,14 дня.

Коэффициент оборачиваемости кредиторской задолженности равна 2,71 раза, а период оборота 134,5 дней.

5. На начало года коэффициент абсолютной ликвидности на начало года равнялся 0,35, а на конец года 0,2. Полученный результат свидетельствует о нормальном финансовом состоянии предприятия, так как его результат находится в оптимальных пределах.

Промежуточный коэффициент ликвидности на начало года равнялся 1,32, а на конец периода 0,78, общий коэффициент ликвидности на начало года составлял 3,65, а на конец года 2,28. Как видно из таблицы все эти показатели на конец года уменьшились, что свидетельствует об ухудшении финансового состояния предприятия.

Коэффициент восстановления платежеспособности равен 0,26, а коэффициент потери платежеспособности 0,32.

6. Рентабельность активов предприятия в отчетном периоде равнялась 2,81%, рентабельность оборотных активов 6,86%, рентабельность собственного капитала 3,71%.Рентабельность реализации продукции можно рассчитать за предыдущий и отчетный периоды. В предыдущем периоде рентабельность реализации продукции равнялась 14,44%, а в отчетном периоде 21,88%. Т.е. она увеличилась на 7,43%.Это увеличение произошло в результате следующих изменений: за счет изменения дохода, рентабельность.

Заключения

При написании курсовой работы по финансовому анализу на тему «Анализ ликвидности предприятия» можно сделать следующие выводы:

1. Содержание финансового анализа состоит из определения конкретной задачи анализа определенных процессов или явлений хозяйственно-финансовой деятельности предприятия; комплексной их оценки во взаимосвязи, взаимозависимости и взаимообусловленности; исследования причин и последствий этих связей; вычисления влияния факторов на конечный исходно показатель, определение приоритетных направлений развития; оценки обоснованности и действенности механизма реализации управленческих решений.

2. Для выполнения задач и достижения цели финансового анализа необходимо соблюдать следующие принципы:

• системности

• научности

• объективности, точности

• конкретности

• действенности и оперативности

3. Содержания финансового анализа состоит из определения конкретной задачи анализа определенных процессов или явлений хозяйственно-финансовой деятельности предприятия; комплексной их оценки во взаимосвязи, взаимозависимости и взаимообусловленности; исследования причин и последствий этих связей; вычисления влияния факторов на конечный исходно показатель, определение приоритетных направлений развития; оценки обоснованности и действенности механизма реализации управленческих решений.

4. Главными целью анализа финансового состояния является своевременное выявление и устранение недостатков в финансовой деятельности предприятия и поиск резервов укрепления финансового состояния предприятия и его платежеспособности.

5. Для анализа финансового состояния предприятия используются внутренние и внешние источники информации.

К внутренним источникам информации относят отчетный бухгалтерский баланс предприятия (форма № 1), отчет о финансовых результатах деятельности (форма № 2), отчет о финансово-имущественном состоянии (форма № 3), пояснительная записка к годовому отчету, данные бухгалтерского учета. Внешние данные - это материалы прессы, финансовые справочники, выводы аудиторских фирм и т.д.

6. Во платежеспособностью понимают наличие у предприятия средств для погашения им в установленный срок и в полном объеме своих долговых обязательств, вытекающих из кредитных и других операций денежного характера. Показателем платежеспособности предприятия на определенную дату является отсутствие просроченных долгов банка, бюджета, поставщикам, рабочим и служащим. Оценка платежеспособности производится на основе характеристики ликвидности текущих активов.

Ликвидность активов - это величина, обратная ликвидности баланса по времени превращения активов в денежные средства. Чем меньше необходимо времени для преобразования того или иного актива в денежную форму, тем выше его ликвидность. Этот показатель свидетельствует о том, как быстро предприятие может продать активы и получить деньги для оплаты своих обязательств. Понятие платежеспособности и ликвидности по своему содержанию очень близки, но ликвидность более емкое понятие, так как от ликвидности баланса зависит платежеспособность. Анализ ликвидности баланса заключается в сравнении средств по активу, сгруппированных по степени их ликвидности и расположенных в порядке убывания ликвидности, с обязательствами по пассиву, сгруппированными по срокам их погашения и расположенными в порядке возрастания сроков продукции уменьшилась на 3,91%, а за счет изменения прибыли рентабельность увеличилась на 11,34%.

Список литературы

1. Положение (стандарт) бухгалтерского учета 2 ".Утвержденное Приказом Минфина Украины № 87 от 31.03.99г.

2. Анализ Хозяйственное деятельности в промышленность. - Минск: Вышэйш. шк, 1995. - 363 c.: табл.

3. Баканов М.И., Шеремет А.Д. Теория экономического анализа. - М.: Финансы и статистика, 1995. - 284, [1] с.: Ил, табл.

4. Балабанов А.И., Балабанов И.Т. Финансы. - М.; Х.; Минск; СПб.: Питер, 2000. - 188, [2] с.: Ил, табл.

5. Балабанов И.Т. Основы финансового менеджмента. - М.: Финансы и статистика, 2000. - 525, [1] с.: Табл.,схем.

6. Бланк И.А. Стратегия и тактика управления финансам. - М.: МП «ИТЕМ лтд»: СП «АДЕФ-Украина»,1996.- 534 с.: Ил, табл.

7. Бланк И.А. Финансовый менеджмент. - К.: Ника-Центр: Эльга, 2001. - 527, [1] с.: Ил, табл., Портр.

8. Ван Хорн Дж.К. Основы управления финансам. - М.: Финансы и статистика, 1997. - 799 с.: Ил, табл.

9. Герчиков И.H. Финансовый менеджмент. - М.: АО «Консалтбанкир», 1996.- 203, [1] с.: Табл.

10. Гридчин М.В. Финансовый менеджмент. - К., 1999. - 135 с.: Ил, табл.

11. Зятковський И.В. Финансовое обеспечение деятельности предприятий. - М.: Экон. мысль, 2000. - 228 с.: Ил, табл.

12. Ковалев В.В. Финансовый анализ: Управление капиталом. Выбор инвестиций. Анализ отчетность. - М.: Финансы и статистика, 1995. - 429, [1] с.: Ил, табл.

13. Кравченко Л.И. Анализ Хозяйственное деятельности в торговле. - Минск: Вышэйш. шк, 1995. - 414, [1] с.: Табл.

14. Лобанова EH, Лимитовский М.А. Управление финансам. - М.: ИНФРА-М, 1999. - XXI, 251с.: Табл.

15.Мазараки А.А. Экономика торгового предприятия. Учебник для вузов. (Под ред.проф.Ушаковои)-Киев "Хрещатик", 1999.-800С.

16. Моляков Д.С. Финансы предприятий отрасли народного хозяйства. - М.: Финансы и статистика, 1996. - 170, [1] с.: Табл.

17. Негашев E.В.Анализ финансов предприятия в условиях рынка. - М.: Высший. шк, 1997. - 190, [2] с.: Ил, табл.

18. Олексюк А.С. Системы поддержки принятия финансовых решений на микроуровне. - К.: Наук. мысль, 1998. - 507с.: Ил.

19. Основы предпринимательской деятельности: финансовый менеджмент. - М.Финансы и статистика, 2000. - 123, [2] с.: Ил, табл.

20. Оценка финансовой устойчивости предприятий. - Львов, 1995. - 47, [1] с.

21. Русак H.А., Русак В.А. Основы финансового анализа. - Минск: ООО «Меркаванне», 1995. - 194, [1] с.: Ил, табл.

22. Тренева HH Управление финансам. - М.Финансы и статистика, 2000. - 494, [1] с.: Ил, табл.

23. Управление финансовой деятельностью предприятия. - Минск: ООО «Мисанта», 1995. - 281 с.: Табл.

24. Федоровский В.А. Экономика предприятия: секреты преуспевания. - [Николаев: ЭОЛИС, 1994]. - 48 c.

25. Финансовый анализ деятельности фирмы.- М.: ИСТ-СЕРВИС, 1995. - 240

26. Филимоненков А.С. Финансы предприятий. - М.: Житомир. инженер-технол. ин-т, 2000. - 438, [1] с.: Табл.

27. Хеддервик, Карл. Финансово-экономический анализ деятельности предприятий. - М.: Финансы и статистика, 1996. - 189, [1] с.: Табл.

28. Чупис А.В., Закоморный С.H. Эффективность ИСПОЛЬЗОВАНИЯ финансовых ресурсов предприятия. - Сумы: Казацкий вал, 1997. - 27, [1] с.

29. Экономика предприятия. - М.: ИНФРА-М, 1997. - 414, [1] с.: Ил, табл.

Приложение 1

Баланс предприятия

Актив На начало отчетного периода На конец отчетного периода

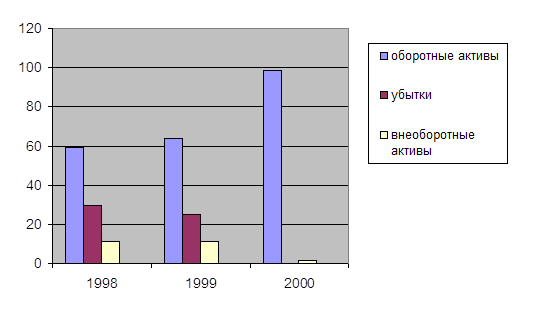

1.Необоротные активы

Нематериальные активы:

остаточная стоимость 787,5 837

первоначальная стоимость 866,25 945

износ 78,75 108

Незавершенное строительство 3150 5670

Основные средства: 0 0

остаточная стоимость 2310 3339

первоначальная стоимость 3622,5 5040

износ 1312,5 1701

Долгосрочные финансовые инвестиции учитываемых по методу участия в капитале других предприятий 288,75 270

другие финансовые инвестиции 52,5 27

Отсроченные налоговые активы 0 10,8

Всего по разделу 6588,75 10153,8

2. Оборотные активы 0 0

Запасы: 0 0

производственные запасы 1050 1215

незавершенное производство 26,25 162

готовая продукция 52,5 210,6

Товары 2415 2727

Векселя полученные 393,75 432

Дебиторская задолженность за товары, работы, услуги: 0 0

чистая реализационная стоимость 787,5 864

первоначальная стоимость 892,5 972

резерв сомнительных долгов 105 108

Дебиторская задолженность по расчетам: 0 0

с бюджетом 15,75 0

по выданным авансам 94,5 32,4

Другая текущая дебиторская задолженность 52,5 10,8

Текущие финансовые инвестиции 131,25 54

Денежные средства и их эквиваленты: 0 0

в национальной валюте 183,75 540

в иностранной валюте 315 10,8

Прочие оборотные активы 26,25 0

Всего по разделу 5544 6258,6

3. Расходы будущих периодов 131,25 189

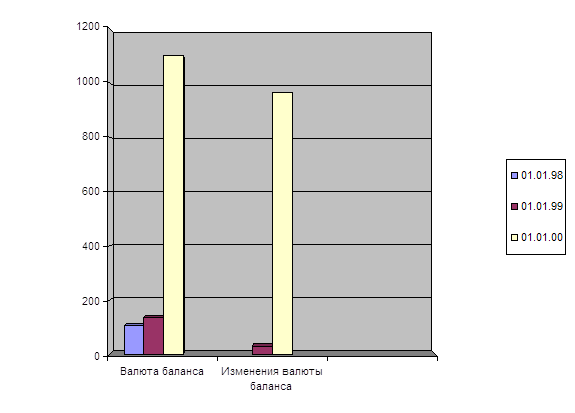

Баланс 12264 16601,4

Пассив На начало отчетного периода На конец отчетного периода

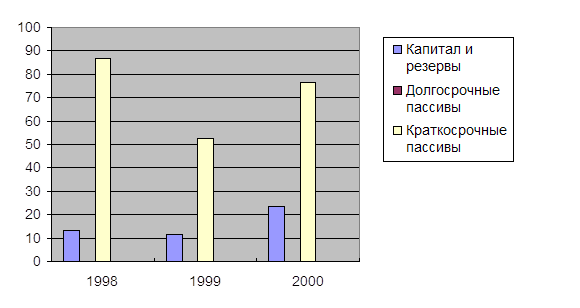

1. Собственно капитал

Уставный капитал 9450 10341

Дополнительно вложенный капитал 525 540

Другой дополнительный капитал 0 795,6

Резервный капитал 131,25 189

Нераспределенная прибыль (непокрытый убыток) 5,25 27

Неоплаченный капитал -78,75 -27

Изъятый капитал -52,5 -27

Всего по разделу 9980,25 11838,6

2.Забезпечення последующих расходов и платежей

Обеспечение выплат персоналу 26,25 16,2

Другие обеспечение 5,25 0

Целевое финансирование 26,25 0

Всего по разделу 57,75 16,2

3. Долгосрочные обязательства

Долгосрочные кредиты банков 525 1575

Отсроченные налоговые обязательства 0 135

Прочие долгосрочные обязательства 52,5 0

Всего по разделу 577,5 1710

4. Поточни обязательства

Краткосрочные кредиты банка 315 1413

Текущая задолженность по долгосрочным обязательствам 52,5 54

Векселя выданы 157,5 351

Кредиторская задолженность за товары, работы, услуги. 656,25 610,2

Текущие обязательства по расчетам:

из полученных авансов 131,25 117

с бюджетом 26,25 54

по внебюджетным платежам 7,875 10,8

по страхованию 18,375 8,1

по оплате труда 47,25 27

с участниками 78,75 94,5

Другие текущие обязательства 26,25 0

Всего по разделу 1517,25 2739,6

5.Доходы будущих периодов 131,25 297

Баланс 12264 16601,4

Приложение 2

Отчет о финансовых результатах

Статьи За отчетный период За предыдущий период

Доход (выручка) от реализации продукции 2592 1890

НДС 432 315

Акцизный сбор 156,6 110,25

Прочие вычеты из дохода 59,4 47,25

Чистый доход от реализации продукции 1944 1417,5

Себестоимость реализованной продукции 1215 997,5

Валовая прибыль 729 420

Прочие операционные доходы 27 5,25

Административные расходы 140,4 105

Затраты на сбыт 27 31,5

Прочие операционные расходы 21,6 15,75

Финансовые результаты от операционной деятельности 567 273

Доход от участия в капитале 27 33,25

Другие финансовые доходы 21,6 29,75

Другие доходы 10,8 26,25

Финансовые расходы 27 31,5

Расходы от участия в капитале 0 5,25

Прочие расходы 5,4 36,75

Финансовые результаты от обычной деятельности до налогообложения 594 288,75

Налог на прибыль от обычной деятельности 178,2 86,625

Финансовые результаты от обычной деятельности 415,8 202,125

Чрезвычайные доходы 16,2 26,25

Чрезвычайные расходы 27 0

Налоги с чрезвычайной прибыли 0 7,875

Чистая прибыль 405 220,5

Похожие работы

... Показывает, какая часть оборотных активов финансируется за счет собственных средств предприятия: Коб.тек.деят. = Собств.об.ср-ва/Об.А. 2. Проведение анализа ликвидности торгового предприятия ООО «Норберт - М» 2.1 Общая оценка ООО «Норберт - М» Предприятие состоит из 4 магазинов и складского комплекса. Основным видом услуги, которую оно оказывает, является розничная торговля обувью. ...

... в добровольном порядке самим предприятием: - по заключению арбитражного суда; - Федеральной службой России по делам о несостоятельности и финансовому оздоровлению. Анализ и оценка структуры баланса предприятия проводятся на основе коэффициента ликвидности и коэффициента обеспеченности собственными средствами. Структура баланса предприятия признается неудовлетворительной, а ...

... каучука" повлиял на показатели ликвидности, поэтому необходимо проводить работу с дебиторами, чтобы преобразовать дебиторскую задолженность в денежные средства. Проведя анализ ликвидности и платежеспособности предприятия ОАО "Казанский завод синтетического каучука" мы пришли к выводам, что на момент проведения анализа, баланс за три года предприятия является неликвидным, так как некоторые из ...

... рентабельности деятельности предприятия, мы определяем, сколько прибыли приносит каждая гривна затрат, поэтому критерием окупаемости затрат выступает прибыль организации. Анализ коэффициентов рентабельности позволяет определить эффективность деятельности предприятия в целом и отдельных направлений его деятельности. 1. Рентабельность производственной деятельности или издержек: Показывает, ...

0 комментариев