Навигация

Общие сведения о предприятии

94612

знаков

18

таблиц

9

изображений

2.1. Общие сведения о предприятии

Объектом исследования данной работы является организация – общество с ограниченной ответственностью КЦ «Промсервис».

Полное название организации: общество с ограниченной ответственностью КЦ «Промсервис».

Сокращенное название организации: ООО КЦ «Промсервис».

Общество с ограниченной ответственностью КЦ «Промсервис» является хозяйственным обществом и создано в соответствии с Гражданским кодексом РФ, Законом «Об обществах с ограниченной ответственностью». Общество с ограниченной ответственностью КЦ «Промсервис», зарегистрировано Государственной регистрационной палатой Республики Марий Эл «05» декабря 1999 года за №695. В своей деятельности общество руководствуется действующим законодательством, Гражданским кодексом РФ, Уставом, ФЗ «Об обществах с ограниченной ответственностью».

Организация имеет свой расчетный счет в банке, расчеты ведутся аккуратно, надежность и скорость платежей гарантируется выбором банка – ОСБ Марий Эл №8614. Основной целью деятельности предприятия является получение прибыли.

Общество является юридическим лицом по законодательству РФ и имеет в собственности обособленное имущество, учитываемое на его самостоятельном балансе.

Общество имеет печать, содержащую его полное фирменное; наименование на русском языке и указание на место его нахождения.

Уставный капитал общества составляется из номинальной стоимости долей его участников, определяет минимальный размер имущества общества, гарантирующий интересы его кредиторов и равен 8400 (Восемь тысяч четыреста) рублей. Прибыль общества, предназначенная для распределения между всеми его участниками, распределяется пропорционально их долям в уставном капитале.

Юридический адрес предприятия: Республика Марий Эл, г.Йошкар-Ола, ул.Строителей, д. 44. Фактический адрес предприятия: Республика Марий Эл, г.Йошкар-Ола, ул.Васильева, д. 5.

Организация для осуществления основных видов деятельности имеет лицензию Г265672 регистрационный номер 440 от 30.09.1999г.

Комиссия Республики Марий Эл по лицензированию и аккредитации медицинской фармацевтической деятельности разрешает осуществление фармацевтической деятельности на хранение, распространение, розничную торговлю лекарственных средств и изделиями медицинского назначения.

Основным видом деятельности организации является оптовая и розничная торговля изделий медицинского назначения, средства гигиены и санитарии, медицинского инструментария.

Организация имеет следующие помещения, используемые под офис, пункты розничных и оптовых продаж, склад:

- ул. Первомайская, д.164.,

- ул. Героев Сталинградской Битвы, д. 34,

- ул. Васильева, д. 5.

Предприятие имеет высококвалифицированных специалистов в области торговли, сбыта и заключения договоров; необходимое оборудование, торговые площади располагаются в довольно выгодных районах, активизировано стимулирование на месте продаж, высокое качество обслуживания, все это способствует удовлетворению самых взыскательных требований потенциальных покупателей.

Органами управления общества являются:

- общее собрание участников общества - высший орган управление обществом;

- генеральный директор (единоличный исполнительный орган).

- Общее собрание участников вправе решать любые вопросы деятельности общества.

Генеральный директор является единоличным исполнительном органом общества. Генеральный директор избирается общим собранием участников общества и подотчетен ему. К компетенции генерального директора относятся все вопросы руководства текущей деятельностью общества, за исключением вопросов, отнесенных к исключительной компетенции общего собрания участников. Генеральный директор организует выполнение решений общего собрания участников.

Существующая организационная структура управления организацией ООО КЦ «Промсервис» представлена на рис.2.

Рис. 2. Организационная структура управления ООО КЦ «Промсервис»

Возглавляет организацию генеральный директор, в подчинении которого находятся работники организации и административно-управленческий персонал.

Структура управления ООО КЦ «Промсервис» - линейно-функциональная. При данном типе организационной структуры предприятия линейному руководителю, который подчиняется непосредственно директору, в разработке конкретных вопросов и подготовке соответствующих решений, программ и планов помогают подчиненные ему работники отдела.

Функциональные подразделения осуществляют всю техническую подготовку производства, подготавливают варианты решения вопросов, связанных с руководством процессами торговли, частично освобождают линейных руководителей от планирования финансовых расчетов, материально-технического обеспечения производства и других вопросов.

2.2. Анализ основных технико-экономических показателей деятельности предприятияЧтобы не отстать от своих конкурентов, каждая независимая организация должна тщательно анализировать потребности рынка минимум на 2-3 года. Любые просчеты при этом грозят убытками и даже полным разорением. Предприятию необходимо предусматривать перспективу развития предприятия. А этого нельзя достичь без тщательного анализа достигнутых показателей реализации производства продукции.

Основным видом деятельности организации является оптовая и розничная торговля изделий медицинского назначения, средства гигиены и санитарии, медицинского инструментария.

Рассмотрим динамику объема реализации продукции в ООО КЦ «Промсервис» за период 2004-2006 гг. в табл. 2.

Таблица 2 Динамика объема реализации продукции| Год | Объем реализации продукции, тыс. руб. в сопоставим. ценах | Базисные | Цепные | ||||

| Темп роста, % | Темп прироста % | Абсол. прирост, тыс. руб. | Темп роста, % | Темп прироста % | Абсол. прирост, тыс. руб. | ||

| 2004 | 18750 | 100 | - | - | 100 | - | - |

| 2005 | 19390 | 103,41 | 3,41 | 640 | 103,41 | 3,41 | 640 |

| 2006 | 27715 | 147,81 | 47,81 | 8965 | 142,93 | 39,52 | 8325 |

По данным таблицы можно сделать вывод о постепенном увеличении объемов реализации товаров ООО КЦ «Промсервис». Так, объем реализованной продукции в 2005 году составил 19390 тыс.руб., что на 640 тыс.руб. больше уровня 2004 года, в 2006 году составил 27715 тыс.руб., что на 8325 тыс.руб. больше уровня 2005 года.

Увеличение объемов производства продукции в 2006 году по сравнению с предыдущими годами связано с возрастанием спроса на производимую продукцию, приобретением организацией дополнительных основных производственных фондов. Организация устойчиво удерживает свою часть ниши на рынке и активно конкурирует с другими организациями города и республики.

Далее проанализируем ассортимент реализуемых товаров ООО КЦ «Промсервис», его состав и удельный вес отдельных товарных групп в выручке (табл. 3).

Таблица 3

Структура выручки ООО КЦ «Промсервис»

| Показатели | 2004 г. | 2005 г. | 2006 г. | |||

| тыс.р. | уд. вес, % | тыс.р. | уд. вес, % | тыс.р. | уд. вес, % | |

| Изделия медицинского назначения | 12510 | 66,72 | 12865 | 66,35 | 18223 | 65,75 |

| Средства гигиены и санитарии | 2352 | 12,54 | 2542 | 13,11 | 4015 | 14,49 |

| Медицинский инструментарий | 3888 | 20,74 | 3983 | 20,54 | 5477 | 19,76 |

| Итого выручка | 18750 | 100 | 19390 | 100 | 27715 | 100 |

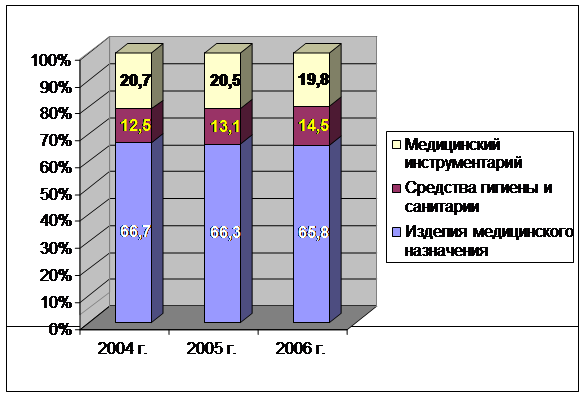

Структура выручки ООО КЦ «Промсервис» за 2004-2006 гг. графически представлена на рис. 3.

Рис. 3. Структура выручки ООО КЦ «Промсервис» за 2004-2006 гг.

Как видно из таблицы 3 и рисунка, наибольший удельный вес в структуре выручки ООО КЦ «Промсервис» занимает реализация изделий медицинского назначения (65,75%), меньшие доли занимают средства гигиены и санитарии (14,49%), медицинский инструментарий (19,76%).

К трудовым ресурсам относится та часть населения, которая обладает необходимыми физическими данными, знаниями и навыками труда в соответствующей отрасли. Достаточная обеспеченность предприятий нужными трудовыми ресурсами, их рациональное использование, высокий уровень производительности труда имеют большое значение для увеличения объемов продукции и повышение эффективности производства.

Цель анализа обеспеченности предприятия трудовыми ресурсами - выявить тенденцию в изменении численности и использовании трудовых ресурсов и произвести их экономическую оценку.

Рассмотрим структуру кадров ООО КЦ «Промсервис» за период 2004-2006 гг., которая представлена в табл. 4.

Таблица 4

Структура кадров предприятия ООО КЦ «Промсервис»

| Категории работников | 2004 г. | 2005 г. | 2006 г. | |||

| Чел. | Уд. вес, % | Чел. | Уд. вес, % | Чел. | Уд. вес, % | |

| Весь персонал | 24 | 100 | 20 | 100 | 18 | 100 |

| в том числе: | ||||||

| - промышленно-производственный персонал, из него: | 23 | 95,83 | 19 | 95 | 17 | 94,44 |

| - рабочие; | 13 | 54,17 | 10 | 50 | 9 | 50,00 |

| - служащие | 10 | 41,67 | 9 | 45 | 8 | 44,44 |

| - непромышленный персонал; | 1 | 4,17 | 1 | 5 | 1 | 5,56 |

Данные таблицы свидетельствуют, что на протяжении рассматриваемого периода произошло снижение общей численности работников ООО КЦ «Промсервис» на 25% или на 6 человек.

Удельный вес работников промышленно-производственного персонала снизился на 4,09% за рассматриваемый период, и соответственно возрос удельный вес работников непромышленного персонала. Доля рабочих в общей численности работников снизилась за рассматриваемый период на 4,17 п.п. и в 2006 году она составила 50%.

Производительностью труда называется способность работников производить определенное количество продукции в единицу времени или количество времени (период), который необходимо затратить на выпуск единицы продукции. Уровень производительности труда, выраженный в стоимостном выражении, является универсальным для всех цехов и предприятий отрасли, так как дает возможность определить производительность труда по всем видам продукции одновременно.

Динамика производительности труда работников рассматриваемого предприятия в сопоставимых ценах представлена в табл. 5.

Таблица 5

Анализ производительности труда работников ООО КЦ «Промсервис»

| Наименование показателя | Годы | Изменение +/- | |||

| 2004 | 2005 | 2006 | 2005 г. к 2004 г. | 2006 г. к 2005 г. | |

| 1. Выручка, тыс. руб. | 18750 | 19390 | 27715 | 640 | 8 325 |

| 2. Численность работников ППП, чел. | 23 | 19 | 17 | -4 | -2 |

| 3. Численность рабочих, чел. | 13 | 10 | 9 | -3 | -1 |

| 4. Удельный вес рабочих, % | 56,52 | 52,63 | 52,94 | -4 | 0 |

| 5. Количество дней, отработанных 1 рабочим за год | 226 | 224 | 228 | -2 | 4 |

| 6. Продолжительность рабочего дня, часов | 8 | 8 | 8 | 0 | 0 |

| 7. Среднегодовая выработка тыс.руб./чел. | |||||

| 7.1. На одного работника ППП | 815,22 | 1020,53 | 1630,29 | 205,31 | 609,77 |

| 7.2. На одного рабочего | 1442,31 | 1939,00 | 3079,44 | 496,69 | 1140,44 |

| 8. Среднедневная выработка на 1 рабочего, тыс. руб./ чел. | 6,38 | 8,66 | 13,51 | 2,27 | 4,85 |

| 9. Среднечасовая выработка на 1 рабочего, р./чел. | 797,74 | 1082,03 | 1688,29 | 284,29 | 606,26 |

Из табл. 5 видно, что выработка на одного работника ППП в 2005 году выросла на 205,31 тыс. руб. от уровня 2004 года, в 2006 году на 609,77 тыс. руб. от уровня 2005 года. Данное увеличение обусловлено большим темпом роста реализации продукции на 47,81% по сравнению со снижением среднегодовой численности работников на 25%.

Показатели среднедневной и среднечасовой выработки на 1 рабочего также имеют тенденцию к увеличению.

Правильное использование средств, направляемых на оплату труда, является необходимым условием обеспечения нормальных соотношений между фондами накопления и потребления на предприятии.

Анализ заработной платы является важной частью анализа работы предприятия в целом. Главная его задача состоит в выявлении и устранении разного рода непроизводительных выплат, обеспечения высокой зависимости уровня заработной платы от количества и качества затрачиваемого труда.

Определим размеры и динамику средней заработной платы за 2004-2006 гг. работников ООО КЦ «Промсервис» в табл. 6.

Таблица 6

Динамика средней заработной платы работников за 2004-2006 гг.

| Показатели | Годы | Темп роста, % | |||

| 2004 | 2005 | 2006 | 2005 г. к 2004 г. | 2006 г. к 2005 г. | |

| 1. Годовой фонд оплаты труда, тыс. руб. | 660 | 708 | 952 | 7,27 | 34,46 |

| 2. Среднесписочная численность, чел. | 24 | 20 | 18 | -16,67 | -10,00 |

| 3. Среднемесячная заработная плата, руб. | 2291,82 | 2950,00 | 4407,41 | 28,72 | 49,40 |

Среднесписочная численность в 2006 году снизилась на 6 человек по сравнению с 2004 годом. Годовой фонд оплаты труда в 2006 году повысился на 44,24% или на 292 тыс. руб. по сравнению с 2004 годом и составил 952 тыс. руб. В связи с этим возросла и среднемесячная заработная плата работников на 92,3% и составила в 2006 году 4407,41 тыс. руб.

Из таблицы видно, что фонд оплаты труда возрос и вместе с ним выросла и средняя заработная плата, но это прежде всего обусловлено ростом инфляции и цен на услуги и продукцию предприятия, равно как и ростом производительности труда.

За 2005-2006 гг. выросла средняя заработная плата работников предприятия, что обусловлено ростом производительности труда.

На предприятии темп роста производительности труда опережает темп роста заработной платы.

Одним из важнейших факторов повышения эффективности производства промышленного предприятия является обеспеченность их средствами труда в необходимом количестве и ассортименте и более полное их использование. Выделяют производственные и непроизводственные фонды. Принято выделять активную и пассивную часть основных фондов.

Проанализируем обеспеченность предприятия основными средствами в табл. 7.

Таблица 7

Анализ обеспеченности предприятия основными средствами

| Наименование показателя | 2004 г. | 2005 г. | 2006 г. | Абсолютное отклонение | |

| 2005 г. к 2004 г. | 2006 г. к 2005 г. | ||||

| 1. Выручка от реализации продукции, тыс. руб. | 18750 | 19390 | 27715 | 640 | 8 325 |

| 2. Среднегодовая стоимость ОС, тыс. руб. | 7094,76 | 7209 | 7267 | 114 | 58 |

| 3. Численность работников, чел. | 24 | 20 | 18 | -4 | -2 |

| в т.ч. рабочих | 13 | 10 | 9 | -3 | -1 |

| 4. Среднегодовая стоимость активных ОС, тыс. руб. | 2584,76 | 2699 | 2757 | 114 | 58 |

| 5. Фондовооруженность, тыс. руб. на чел. | 781,25 | 969,5 | 1539,72 | 188 | 570 |

Фондовооруженность работников организации выросла в 2005 году на 188 тыс. руб. и составила 969,5 тыс. руб. на человека, в 2006 году – увеличилась на 570 тыс. руб. и составила 1539,72 тыс. руб. на человека, что является положительным моментом в деятельности предприятия.

Далее проведем анализ эффективности использования основных средств в табл. 8.

Таблица 8

Анализ эффективности использования основных средств

| Наименование показателя | 2004 г. | 2005 г. | 2006 г. | Абсолютное отклонение | |||||||||

| 2005 г. к 2004 г. | 2006 г. к 2005 г. | ||||||||||||

| 1 | 2 | 3 | 4 | 5 | 6 | ||||||||

| 1. Стоимость ОС, тыс. руб. | 7094,76 | 7209 | 7267 | 114,2 | 58 | ||||||||

| 1.1. Производственные | 6711,1 | 6836,6 | 6894,6 | 125,5 | 58 | ||||||||

| 1.2. Активные | 2037 | 2167 | 2225 | 130 | 58 | ||||||||

| 2. Удельный вес активной части ОС в общей стоимости, % | 28,71 | 30,06 | 30,62 | 1,35 | 0,56 | ||||||||

| 3. Выручка, тыс. руб. | 18750 | 19390 | 27715 | 640 | 8325 | ||||||||

| 4. Прибыль от реализации продукции, тыс. руб. | 123 | 57 | 451 | -66 | 400 | ||||||||

| 5. Фондоотдача | 2,64 | 2,69 | 3,81 | 0,05 | 1,12 | ||||||||

| 5.1. Фондоотдача производственных ОС | 2,79 | 2,84 | 4,02 | 0,04 | 1,18 | ||||||||

| 5.2. Фондоотдача активной части ОС | 9,20 | 8,95 | 12,46 | -0,26 | 3,51 | ||||||||

| 6. Фондорентабельность, % | |||||||||||||

| 1 | 2 | 3 | 4 | 5 | 6 | 7 | 8 |

| |||||

| 6.1. Общая фондорентабельность, % | 1,73 | 0,79 | 6,29 | -0,94 | 5,50 | 45,61 | 795,36 |

| |||||

| 6.2. Рентабельность активной части ОС, % | 6,04 | 2,63 | 20,54 | -3,41 | 17,91 | 43,56 | 780,85 |

| |||||

| 7. Рентабельность продукции | 0,66 | 0,29 | 1,65 | -0,36 | 1,35 | 44,81 | 560,92 |

| |||||

| 8. Амортизация, тыс. руб. | 4842 | 4970 | 5185 | 128,00 | 215,00 | 102,64 | 104,33 |

| |||||

| 9. Фондооборачиваемость | 0,68 | 0,69 | 0,71 | 0,01 | 0,02 | 101,47 | 102,90 |

| |||||

Фондоотдача - важнейший показатель использования основных средств. Это показатель выпуска продукции, приходящейся на 1 рубль стоимости основных средств.

Фондоотдача в течение исследуемого периода постепенно увеличивалась с 2,64 р./р. в 2004 году до 3,81 р./р. в 2006 году. В том числе фондоотдача производственных основных средств с 2,79 р./р. до 4,02 р./р., активной части основных средств с 9,20 р./р. до 12,46 р./р.. Это связано с тем, что темп роста выручки от реализации товаров выше темпа роста среднегодовой стоимости основных средств.

Из таблицы 8 видно, что в 2004 году на 1 рубль стоимости основных средств приходится 1,73 коп. прибыли от реализации продукции, в 2006 г. - увеличение до 6,29 коп. прибыли от реализации продукции. Тенденция к увеличению фондорентабельности является положительной.

2.3. Финансовые результаты деятельности предприятияРазличные стороны производственной, сбытовой, снабженческой и финансовой деятельности предприятия получают законченную денежную оценку в системе показателей финансовых результатов. Финансовые результаты деятельности предприятия характеризуются суммой полученной прибыли. Показатели прибыли становятся важнейшими для оценки производственной и финансовой деятельности предприятия.

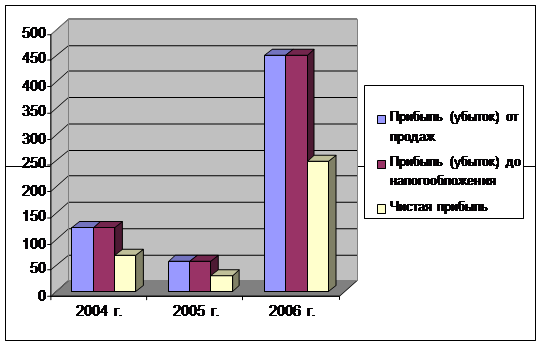

Финансовые результаты ООО КЦ «Промсервис» в виде прибыли из разных источников представлены в табл. 9.Динамика изменения показателей прибыли ООО КЦ «Промсервис» за 2004-2006 гг. показана на рис. 4.

Таблица 9

Анализ уровня и динамики показателей финансовых результатов деятельности ООО КЦ «Промсервис» за 2004 – 2006 гг., тыс. руб.

| Наименование показателя | Годы | Изменение, +/- | |||

| 2004г. | 2005г. | 2006г. | 04/03 | 05/04 | |

| Выручка (нетто) от продажи товаров, продукции, работ, услуг | 18 750 | 19 390 | 27 715 | 640 | 8 325 |

| Себестоимость проданных товаров, продукции, работ, услуг | 15 856 | 16930 | 23429 | 1 074 | 6 499 |

| Валовая прибыль | 2 894 | 2460 | 3746 | -434 | 1 286 |

| Коммерческие расходы | 2 771 | 2403 | 3295 | -368 | 892 |

| Прибыль (убыток) от продаж | 123 | 57 | 451 | -66 | 394 |

| Прибыль (убыток) до налогообложения | 123 | 57 | 451 | -66 | 394 |

| Налог на прибыль и иные аналогичные обязательные платежи | 54 | 26 | 202 | -28 | 176 |

| Чистая прибыль | 69 | 31 | 249 | -38 | 218 |

Рис. 4. Динамика изменения показателей прибыли ООО КЦ «Промсервис» за 2004-2006 гг.

Выручка от продажи продукции предприятия за 2005 год увеличилась на 640 тыс. руб. (3,41%), в 2006 году – на 8325 тыс. руб. (42,93%) до уровня 27715 тыс.руб. по итогам 2006 года.

Увеличение объема реализации продукции предприятия произошло за счет увеличения цен, повышенного спроса на реализуемую продукцию.

Себестоимость реализованной продукции за 2005 год увеличилась на 1074 тыс. руб. (6,77%), за 2006 год – на 6499 тыс. руб. (38,39%) до уровня 23429 тыс.руб. по итогам 2006 года. Как следствие - повышение эффективности основной деятельности предприятия под влиянием опережающего темпа увеличения выручки по отношению к темпу роста себестоимости реализованной продукции в 2006 году.

Прибыль от реализации продукции снизилась в 2005 году на 66 тыс. руб., а в 2006 году увеличилась на 394 тыс. руб. и составила 451 тыс.руб. по итогам 2006 года. Увеличение прибыли от реализации продукции связано с ростом выручки организации, активизации коммерческой и маркетинговой деятельности фирмы.

Прибыль до налогообложения предприятия снизилась в 2005 году на 66 тыс. руб. и составила 57 тыс.руб., в 2006 году она увеличилась на 394 тыс.руб. и составила 451 тыс.руб. Чистая прибыль предприятия в 2005 году составила 31 тыс. руб., в 2006 году – 249 тыс.руб., что на 218 тыс.руб. больше уровня предыдущего года.

Рост величины чистой прибыли предприятия в 2006 году объясняется высокими результатами деятельности предприятия и увеличением выручки.

Система показателей финансовых результатов включает в себя не только абсолютные, но и относительные показатели эффективности хозяйствования. К ним относятся показатели рентабельности.

Показатели рентабельности характеризуют эффективность работы предприятия в целом, доходность различных направлений деятельности. Они более полно, чем прибыль, характеризуют окончательные результаты хозяйствования, потому что их величина показывает соотношение эффекта с наличными или использованными ресурсами. Их применяют для оценки деятельности предприятия и как инструмент в инвестиционной политике и ценообразовании. Проведем анализ рентабельности предприятия в табл. 10.

Таблица 10

Анализ показателей рентабельности деятельности ООО КЦ «Промсервис»

| Наименование показателя | Годы | Изменение, +/- | |||

| 2004г. | 2005г. | 2006г. | 03/02 | 04/03 | |

| Общая рентабельность | 0,66 | 0,29 | 1,63 | -0,36 | 1,33 |

| Рентабельность всей реализованной продукции | 0,66 | 0,29 | 1,63 | -0,36 | 1,33 |

| Рентабельность продаж по чистой прибыли | 0,37 | 0,16 | 0,90 | -0,21 | 0,74 |

| Общая рентабельность вложений | 3,59 | 1,58 | 13,87 | -2,01 | 12,29 |

| Рентабельность собственного капитала | 58,02 | 24,15 | 127,04 | -33,87 | 102,89 |

Рентабельность всей реализованной продукции также увеличилась в 2005 г. до 0,29 коп. на 1 рубль реализованной продукции и в 2006 году до 1,63 коп. на 1 рубль реализованной продукции.

Показатели рентабельности вложений, характеризуют прибыльность хозяйственной деятельности предприятия. На основе данных табл. 12 можно сделать вывод о том, что в 2006 г. произошло увеличение показателя рентабельности вложений по сравнению с 2004 г. (с 3,59% до 13,87%).

Все показатели рентабельности деятельности предприятия ООО КЦ «Промсервис» за 2004-2006 гг. достаточно высокие, что является положительным фактором.

Организация ежегодно наращивает объемы реализации продукции медицинского назначения, особенно за последний год. Темпы роста объема реализации продукции превышают темпы роста себестоимости, что является положительным моментом в деятельности организацию и ведет к росту прибыли от реализации. ООО КЦ «Промсервис» имеет резервы для сохранения и укрепления своего положения на рынке. Для этого она имеет все необходимые условия производства: производственные площади, опыт и технология реализации продукции, обученные кадры и персонал.

Глава 3. АНАЛИЗ МАТЕРИАЛЬНО-ТЕХНИЧЕСКОГО ОБЕСПЕЧЕНИЯ ПРедприятия 3.1. Анализ обеспеченности ООО КЦ «Промсервис» материальными ресурсами

Прежде чем рассмотреть обеспеченность ООО КЦ «Промсервис» материальными ресурсами, рассмотрим службы, должностные лица на предприятии, которые имеют отношение к материально-техническому обеспечению предприятия.

Схематично структура управления материальными ресурсами в организации ООО КЦ «Промсервис» представлена на рис. 5.

Рис. 5. Структура управления материальными ресурсами ООО КЦ «Промсервис»

В организации системы управления материальными ресурсами ООО КЦ «Промсервис» участвуют отдел закупок, коммерческий директор, транспортный отдел, главный бухгалтер, отдел оптовых продаж, координатор розничной торговли. Ответственным подразделением, осуществляющим планирование и закупку материальных запасов организации, является отдел закупок, который подчиняется коммерческому директору.

Отдел закупок получает множество предложений по сотрудничеству от ведущих поставщиков медицинской и фармацевтической продукции.

Исходными данными для планирования материальных ресурсов продукции является отчетные и статистические данные динамики объемов продаж отдела оптовых продаж и координатора розничной торговли, отчеты заведующего складом о наличии свободных площадей на складе. Также приоритетной является информация о поставщиках продукции: ассортимент предлагаемого товара, географическое положение поставщика, стоимость транспортных издержек, наличие скидок и дисконтных программ.

Прежде чем провести оценку системы управления материальными ресурсами в организации ООО КЦ «Промсервис», проведем анализ структуры оборотных активов организации и ее запасов.

Характеристика структуры и динамика оборотных средств организации ООО КЦ «Промсервис» представлена в табл. 11 и табл. 12.

Таблица 11

Характеристика динамики оборотных средств ООО КЦ «Промсервис»

| Наименование статей баланса | Сумма, тыс. р. | Изменение, +/- | |||

| 2004 г. | 2005 г. | 2006 г. | 2005/2004 | 2006/2005 | |

| Оборотные активы | 4472 | 4856 | 5859 | 384 | 1003 |

| в том числе | |||||

| 1. Запасы, НДС | 2958 | 3215 | 4451 | 257 | 1236 |

| 2. Дебиторская задолженность | 1425 | 1526 | 1143 | 101 | -383 |

| 3. Денежные средства | 89 | 115 | 265 | 26 | 150 |

Из данных табл. 11 можно сделать вывод, что общая сумма оборотных средств организации ООО КЦ «Промсервис» увеличилась за 2005 год на 3847 тыс.руб. или на 8,59% до уровня 4856 тыс.руб., а в 2006 году увеличилась до 5859 тыс.руб. на 1003 тыс.руб. за счет увеличения запасов.

Общая величина запасов организации в 2005 году увеличилась с 2958 тыс.руб. до 3215 тыс.руб. на 257 тыс.руб. или на 8,69%, что связано с ростом объемов реализации продукции организации, расширением ассортимента.

В 2006 году сумма запасов резко увеличилась на 1236 тыс.руб. с 3215 тыс.руб. в 2005 году до 4451 тыс.руб. по итогам 2006 года.

Таблица 12

Характеристика структуры оборотных средств ООО КЦ «Промсервис»

| Наименование статей баланса | Сумма, тыс. р. | Изменение, +/- | |||

| 2004 г. | 2005 г. | 2006 г. | 2005/2004 | 2006/2005 | |

| Оборотные активы | 100 | 100 | 100 | - | - |

| в том числе | |||||

| 1. Запасы, НДС | 66,14 | 66,21 | 75,97 | 0,06 | 9,76 |

| 2. Дебиторская задолженность | 31,86 | 31,43 | 19,51 | -0,44 | -11,92 |

| 3. Денежные средства | 1,99 | 2,37 | 4,52 | 0,38 | 2,15 |

Из таблицы 12 видно, что на протяжении 2004-2006 годов наибольший удельный вес в оборотных активах организации ООО КЦ «Промсервис» занимают материальные запасы, причем их доля увеличилась с 66,1% в 2004 году до 76% в 2006 году.

Большое влияние на финансовое состояние предприятия оказывает эффективная система регулирования материальных запасов.

Для исследования структуры и динамики состояния запасов в организации ООО КЦ «Промсервис» составим табл. 13 и табл. 14.

Таблица 13

Анализ материальных запасов

| Показатели | Сумма, тыс. р. | Изменение, +/- | |||

| 2004 г. | 2005 г. | 2006 г. | 2005/2004 | 2006/2005 | |

| 1. Сырье, материалы и другие аналогичные ценности | 315 | 421 | 582 | 106 | 161 |

| 2. Готовая продукция и товар для перепродажи | 2415 | 2689 | 3761 | 274 | 1072 |

| в том числе | |||||

| - изделия медицинского назначения | 1473 | 1591 | 2308 | 118 | 717 |

| - средства гигиены и санитарии | 326 | 412 | 648 | 86 | 236 |

| - медицинский инструментарий | 616 | 686 | 805 | 70 | 119 |

| 3. Расходы будущих периодов | 228 | 105 | 108 | -123 | 3 |

| 4. Общая величина запасов | 2958 | 3215 | 4451 | 257 | 1236 |

Из данных таблицы 13 видно, что общая сумма запасов организации ООО КЦ «Промсервис» увеличилась в 2005 году на 257 тыс.руб. или на 8,69% с 2958 тыс.руб. в 2004 году до 3215 тыс.руб.

В 2006 году сумма запасов резко увеличилась на 1236 тыс.руб. с 3215 тыс.руб. в 2005 году до 4451 тыс.руб. по итогам 2006 года.

Увеличение величины запасов произошло за счет роста сырья, материалов и других аналогичных ценностей с 315 тыс.руб. в 2004 году до 582 тыс.руб. в 2006 году на 267 тыс.руб.; готовой продукции и товаров для перепродажи с 2415 тыс.руб. в 2004 году до 3761 тыс.руб. по итогам 2006 года на 1346 тыс.руб. или на 91,38% в связи с ростом реализации продукции предприятия и расширения ассортимента.

Сумма расходов будущих периодов незначительно снизилась за исследуемый период 2004-2006 гг. на 120 тыс.руб. и по итогам 2006 года составила 108 тыс.руб.

Таблица 14

Анализ структуры материальных запасов

| Показатели | Сумма, тыс. р. | Изменение, +/- | |||

| 2004 г. | 2005 г. | 2006 г. | 2005/2004 | 2006/2005 | |

| 1. Сырье, материалы и другие аналогичные ценности | 10,65 | 13,09 | 13,08 | 2,45 | -0,02 |

| 2. Готовая продукция и товар для перепродажи | 81,64 | 83,64 | 84,50 | 2,00 | 0,86 |

| в том числе | |||||

| - изделия медицинского назначения | 49,80 | 49,49 | 51,85 | -0,32 | 2,37 |

| - средства гигиены и санитарии | 11,02 | 12,81 | 14,56 | 1,79 | 1,74 |

| - медицинский инструментарий | 20,82 | 21,34 | 18,09 | 0,52 | -3,25 |

| 3. Расходы будущих периодов | 7,71 | 3,27 | 2,43 | -4,44 | -0,84 |

| 4. Общая величина запасов | 100 | 100 | 100 | 0 | 0 |

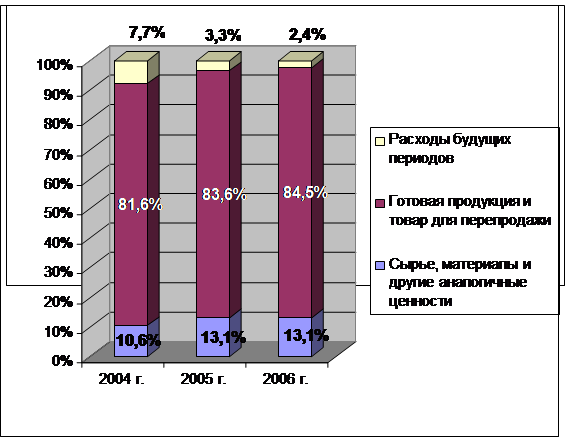

Графически анализ структуры материальных запасов организации ООО КЦ «Промсервис» представлен на рис. 7.

Рис. 7. Структура материальных запасов ООО КЦ «Промсервис»

Наибольший удельный вес в структуре запасов организации ООО КЦ «Промсервис» занимают готовая продукция и товары для перепродажи – 81,64% в 2004 году, 84,5% - в 2006 году, что объясняется спецификой деятельности организации – оптовая и розничная торговля товарами медицинского назначения.

Следует отметить незначительное увеличение доли сырья, материалов и других аналогичных ценностей в общей структуре запасов ООО КЦ «Промсервис» с 10,65% в 2004 году до 13,08% по итогам 2006 года на 2,43%.

Удельный вес расходов будущих периодов снизился с 7,71% в 2004 году до 2,43% по итогам 2006 года на 5,28 процентных пунктов.

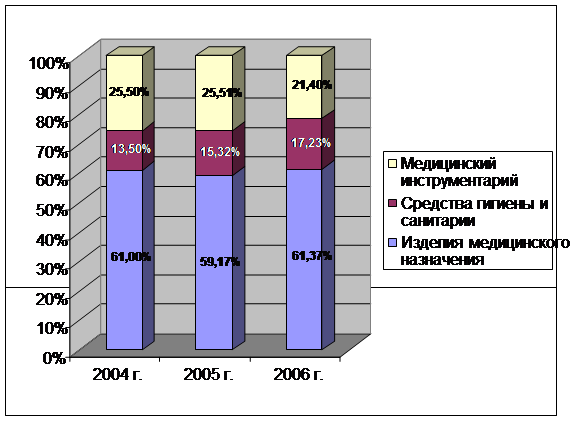

Рис. 8. Структура готовой продукции и товаров для перепродажи

ООО КЦ «Промсервис»

В составе запасов готовой продукции и товаров для перепродажи (рис. 8) наибольший удельный вес в структуре запасов организации имеют изделия медицинского назначения – 49,8% в 2004 году, 51,85% в 2006 году.

3.2. Анализ эффективности использования материальных запасовДля оценки оборачиваемости запасов используют показатели оборачиваемости (табл. 15).

Таблица 15

Динамика коэффициентов деловой активности материальных запасов

| Наименование показателя | Значение | Изменение, (+,-) | |||

| 2004 г. | 2005 г. | 2006 г. | 2005/ 2004 | 2006/ 2005 | |

| 1. Общая величина запасов, тыс. руб. | 2958 | 3215 | 4451 | 257 | 1236 |

| из них | |||||

| 1.1. Сырье, материалы и другие аналогичные ценности | 315 | 421 | 582 | 106 | 161 |

| 1.2. Готовая продукция и товар для перепродажи | 2415 | 2689 | 3761 | 274 | 1072 |

| 1.3. Расходы будущих периодов | 228 | 105 | 108 | -123 | 3 |

| 2. Выручка от реализации продукции, тыс.руб. | 18750 | 19390 | 27715 | 640 | 8325 |

| 3. Оборачиваемость, количество оборотов | |||||

| 3.1. Сырье, материалы и другие аналогичные ценности | 59,52 | 46,06 | 47,62 | -13,47 | 1,56 |

| 3.2. Готовая продукция и товар для перепродажи | 7,76 | 7,21 | 7,37 | -0,55 | 0,16 |

| 3.3. Расходы будущих периодов | 82,24 | 184,67 | 256,62 | 102,43 | 71,95 |

| 4. Длительность оборота, дней | |||||

| 4.1. Сырье, материалы и другие аналогичные ценности | 6,1 | 7,9 | 7,7 | 1,79 | -0,26 |

| 4.2. Готовая продукция и товар для перепродажи | 47,0 | 50,6 | 49,5 | 3,61 | -1,09 |

| 4.3. Расходы будущих периодов | 4,4 | 2,0 | 1,4 | -2,46 | -0,55 |

| 5. Показатель оборачиваемости материальных запасов, количество оборотов | 6,34 | 6,03 | 6,23 | -0,31 | 0,20 |

| 6. Длительность оборота материальных запасов, дней | 57,58 | 60,52 | 58,62 | 2,94 | -1,90 |

Анализируя данные табл. 15, можно отметить изменение эффективности функционирования предприятия на протяжении рассматриваемого периода. Увеличение скорости оборота характеризует успешную работу предприятия и означает ускорение кругооборота средств предприятия.

Скорость оборота материальных запасов уменьшилась за исследуемый период на 0,11 об. за исследуемый период до уровня 6,23 об. по итогам 2006 года, что связано с ростом выручки от реализации продукции при одновременном увеличении абсолютной величины материальных запасов.

Длительность оборота материальных запасов соответственно увеличилась с 57,58 дней в 2004 году до 58,62 дней по итогам 2006 года на 1,04 дней.

Следует отметить снижение оборачиваемости сырья, материалов и других аналогичных ценностей за исследуемый период на 11,9 об. до уровня 47,62 оборотов по итогам 2006 года; готовой продукции и товаров для перепродажи на 0,39 об. до уровня 7,37 об. по итогам 2006 года.

Следует отметить значительное увеличение скорости оборота расходов будущих периодов с 82,24 об. в 2004 году до 256,62 об. в 2006 году, что характеризует успешную работу предприятия и означает увеличение кругооборота средств предприятия.

Длительность оборота расходов будущих периодов несколько снизилась с 4,4 дней в 2004 году до 1,4 дней в 2006 году в среднем на 3 дня.

Итак, при анализе показателей, представленных в таблице можно сказать о незначительном снижении основных коэффициентов оборачиваемости предприятия, что расценивается негативно в работе организации ООО КЦ «Промсервис». Тогда как длительность оборота показателей за исследуемый период увеличилась.

Хранятся запасы организации ООО КЦ «Промсервис» на складе, фирма имеет собственные складские помещения, которые имеют удобные транспортные подъезды.

В связи со спецификой реализуемой продукции – изделия медицинского назначения – в структуре запасов присутствуют быстропортящиеся препараты. Над такими запасами в организации реализуется усиленный контроль за хранением и расходованием (поступлением в продажу).

Расходуются запасы и поступают в оптовую или розничную реализацию по методу LIFO (last in – first out) – «последний пришел» - «первый ушел», то есть из склада в реализацию направляются в первую очередь та продукция, которая поступила на склад давно. Это необходимо для того, чтобы у запасов не истек срок хранения.

Управление запасами в организации ООО КЦ «Промсервис» автоматизировано с помощью информационной системы «1С: Бухгалтерия Склад», в которой ведется учет запасов и остатков на складе.

Оценивать эффективность управления материальными запасами можно разными способами. Наиболее простой способ - по двум показателям: коэффициент реализации и коэффициент предложения товара.

Коэффициент реализации (КР) показывает, какая часть товарных запасов была реализована за период.

Коэффициент предложения (КП) показывает, какую часть из периода мы предлагали товар покупателю.

Формула коэффициента реализации:

КР = Количество проданных товаров/(Остаток на складе на начало периода + количество товара, закупленного в течение данного периода).

Если за период товары не закупались и на начало периода остаток на складе был 0 (то есть в знаменателе формулы - 0), то КР нужно считать равным "-1". Это специальное значение КР, означающее, что за период ничего не продано, но и на складе ничего не было. Далее, будем выражать КР в процентах, "КР в процентах" = КР*100, и значение "-1" тоже станет "-100".

Формула коэффициента предложения:

КП = Количество дней предложения товара/Количество рабочих дней в периоде.

КП, как и КР удобнее выражать в процентах, "КП в процентах" = КП*100.

«Предложение товара» означает, что потенциальный клиент знает, что он может у нас купить данный товар. Например, для розничной торговли, под «Предложением товара» подразумевается, что хоть одна единица товара есть на складе.

Таблица 16

Описание коэффициентов реализации и предложения

| Коэффициент | Коэффициент | Комментарии |

| 100 | 100 | С точки зрения скорости получения сиюминутной прибыли идеальное сочетание КР=100% и КП=100%. Это означает, что за отчётный период были распроданы все товарные запасы и при этом товар, всегда был на складе и предлагался к продаже, то есть дефицита товара не было. В реальности этот идеал достижим, наверно, только в том случае, если компания является монополистом и продаёт очень ходовой товар. |

| -1 | 0 | Товар не предлагался к продаже по причине отсутствия его на складе, соответственно, ничего продано и не было. |

| 0 | 0 | Ничего не продано, но товар на складе был. Такая ситуация может быть, например, если «Предложение товара» предполагает наличие товара на витрине, а в отчётном периоде товар на витрину выставлен не был. |

| 5 | 100 | Организация очень серьёзно запаслась товаром, но наверно напрасно. |

| 100 | 5 | «Не успели поставить на витрину, а уже всё продали. Может, дёшево продавали. Может, товара было мало. А возможно, что это тот самый товара, который принесёт, если мы будем с ним работать, очень неплохую прибыль» |

| 50 | 50 | Неопределенная ситуация, ни хорошо, ни плохо |

| 100 | 0 | Невозможное сочетание. Означает, что товар продали, но покупателю его не предлагали. Если расчёты дают такое сочетание КР и КП, то либо расчёты неверны, либо система учёта товара работает неправильно. |

| 0 | 100 | Неходовой товар |

Оптимальные значения КП и КР зависят от продаваемого товара.

Поделим условно все товары на три группы, А, Б и В. Группа А состоит из «очень важных» товаров, очень важных в том смысле, что товары группы А приносят большую прибыль или большой оборот или важны для имиджа, ассортимента и т.д.

Группа Б состоит из товаров «средних» со всех смыслах.

Группа В - все остальные товары.

По товарам группы А обязательно нужно удерживать КП равным 100%. Ради поддержания наличия товара в продаже можно даже создавать увеличенные страховые запасы. Если при КП, равным 100%, КР будет 80-90%, то это нормально.

В группе товаров Б уже не обязательно, чтобы КП было 100%, но и КР должен быть выше, чем у товаров группы А. Нормальным сочетанием для группы Б будет КП около 95%, а КР - около 90%.

Для группы товаров В лучше поддерживать высокий КР, 90-95% и более, а КП - по ситуации.

Оценим эффективность управления товарными запасами в организации ООО КЦ «Промсервис» по двум показателям: коэффициент реализации и коэффициент предложения товара за период - 2006 год.

Таблица 17

Оценка эффективности управления материальными запасами

| Группы товаров | Показатели | Коэффициент реализации | Коэффициент предложения |

| А | Изделия медицинского назначения | 71% | 72% |

| Б | Медицинский инструментарий | 63% | 66% |

| В | Средства гигиены и санитарии | 58% | 62% |

Таким образом, за отчётный период были распроданы почти все материальные запасы и при этом товар почти всегда был на складе ООО КЦ «Промсервис» и предлагался к продаже, то есть дефицита товара не было, что является положительным моментом.

Одним из важнейших вопросов, решаемых отделом закупок организации ООО КЦ «Промсервис» - насколько должен быть заполнен склад фирмы (в настоящее время площадь склада 200 кв. метров), чтобы товар не портился, но при этом всегда был в наличии.

Что касается уровня заполняемости склада, то на практике эта величина колеблется в достаточно широком интервале (от 30% до 70%). Названную величину не следует превышать потому, что склады торговых организаций предназначены не только для хранения товаров. Здесь может осуществляться также комплектация заказов, отдельно храниться уже скомплектованные, но еще не реализованные заказы.

Оборудование склада ООО КЦ «Промсервис» включает в себя универсальные и специальные стеллажи, поддоны, резервуары и контейнеры. Кроме того, весоизмерительное и фасовочное оборудование.

Взаимодействие с поставщиками организации ООО КЦ «Промсервис» осуществляет отдел закупок. Отдел закупок осуществляет координационную деятельность, необходимую для принятия решения об осуществлении процесса закупок. Коммерческий директор и складская служба осуществляют контроль товарных запасов и совместно определяют необходимый объем закупок, после чего передают заявки в отдел закупок.

После поиска возможных источников поставок потенциальным поставщикам направляются запросы, сравниваются их предложения, оформляется на договорной основе заказ и осуществляется контроль надлежащего исполнения. На складе ООО КЦ «Промсервис» осуществляется прием и проверка товара, его регистрация и складирование. В процессе закупок ООО КЦ «Промсервис» применяются современные информационные технологии, представитель отдела продаж, минуя склад, может направить заказ непосредственно поставщику, если отдел закупок предварительно оговорил с поставщиком закупочные цены и условия поставок.

В результате проведенного анализа эффективности использования материальных ресурсов ООО КЦ «Промсервис», можно сделать вывод, что на предприятии необходимо принять меры для ускорения оборачиваемости оборотных средств в производстве и обращении, что обеспечивает высвобождение средств из оборота, и использовать финансовые методы по эффективному управлению такой частью текущей деятельностью организации, как средства в обращении (денежные средства и расчеты с дебиторами).

Анализ структуры оборотного капитала показал, что в его структуре капитала в 2006г. более 76% занимают запасы товарно-материальных ценностей, их величина постепенно увеличивалась в течение всего исследуемого периода, что снижает общую ликвидность активов и отражается на их оборачиваемости.

Также в составе оборотного капитала постепенно снижалась доля дебиторской задолженности и увеличивалась ее оборачиваемость, это увеличивает ликвидность активов организации. Можно порекомендовать ООО КЦ «Промсервис» и в дальнейшем проводить более жесткий контроль за формированием и состоянием дебиторской задолженности, не допускать возникновения просроченной задолженности в составе дебиторов, это повысит оборачиваемость оборотного капитала и соответственно прибыль предприятия.

В условиях стабильной экономики фирмы стремятся приблизиться к японской системе «точно-во-время», которая предполагает поставку сырья и комплектующих точно туда и точно в то время, когда это потребуется и направлена на минимизацию запасов.

В условиях российской экономики это пока не возможно на 100%. Поэтому пока ООО КЦ «Промсервис», как и остальные торговые организации, вынужден по возможности создавать большие запасы товаров для перепродажи. Для этого на предприятии имеются вместительные складские помещения, позволяющие создавать помимо текущих и страховых запасов (на случай отсутствия дефицитных препаратов на рынке), еще и резервные запасы, по объему равные трех-четырех месячной потребности в них. Финансовые ресурсы предприятия (собственные и привлеченные заемные на формирование оборотного капитала) позволяют закупать запасы сырья в таких объемах.

Есть два положительных момента в этой ситуации. Во-первых, предприятие ближайшие 3-4 месяца может работать спокойно, не опасаясь сбоев по причине отсутствия запасов, а во-вторых, сегодня, в условиях инфляции руководство ООО КЦ «Промсервис» считает вложение денег в оборотный капитал экономически целесообразным. То есть вкладывать деньги, делая запасы выгоднее, чем положить эти же деньги на депозит в банк. Кроме этого, это позволяет ООО КЦ «Промсервис» реализовывать в конечном итоге продукцию с меньшими издержками, чем конкуренты, так как у многих из них нет средств для создания больших объемов запасов.

Организации ООО КЦ «Промсервис» необходимо внедрить собственную систему управления запасами, улучшить логистические связи, оптимизировать сроки поставки запасов от поставщиков, постепенно внедрить систему поставок «точно в срок». В результате данных мероприятий снизятся затраты на хранение запасов, уменьшится удельный вес просроченных товаров.

Похожие работы

... открытый расчетный счет в акционерном коммерческом банке “Юганскнефтебанк”. Заключены договоры по банковскому счету, на выплату з/платы работникам фирмы, на пользование банковскими карточками. Кредитами банка Общество никогда не пользовалось. 2 Стратегический анализ внешней и внутренней среды организации Разработка стратегии логически начинается с внешнего анализа, анализа факторов, которые ...

... месяца передаётся в планово-экономический отдел, и в конце отчётного периода составляется годовой план технического перевооружения по всему предприятию. 2 АНАЛИЗ ОРГАНИЗАЦИОННО-ЭКОНОМИЧЕСКИХ ФАКТОРОВ СНИЖЕНИЯ СЕБЕСТОИМОСТИ ПРОДУКЦИИ ОАО «МПОВТ» 2.1 Характеристика производственной специализации объекта исследования Открытое акционерное общество «МПОВТ» было образовано в 1956 г. на ...

... отечественной продукции, мотивируя это недостаточным качеством последней. И приходится привлекать экспертные организации для сравнительной оценки технических и эксплуатационных характеристик этой арматуры. Другая крайность, имеющая место быть в политике основных потребителей трубопроводной арматуры, - это стремление любой ценой минимизировать затраты на приобретение оборудования. При этом ...

0 комментариев