Навигация

Направления совершенствования управления материальными запасами

94612

знаков

18

таблиц

9

изображений

3.3. Направления совершенствования управления материальными запасами

Руководителям коммерческих организаций в процессе своей повседневной управленческой деятельности все время приходится анализировать и контролировать получаемые результаты в отчетном периоде.

Осуществление эффективного руководства организацией должно базироваться на применении нормативных методов управления. Нельзя ориентироваться на сопоставлении полученных результатов только с фактическими затратами в отчетном периоде. Нужно все время сравнивать фактические затраты с экономически обоснованными, т.е. вычисленными на основе технико-экономических норм и нормативов. Нормы дают возможность выявить имеющиеся резервы и наметить пути для их дальнейшего использования. Все это помогает вести правильную торговую и финансовую политику в ООО КЦ «Промсервис» по снижению издержек обращения.

Недостаток запасов у предприятия приводит к нарушению ритмичности его производства, снижению производительности труда, перерасходу материальных ресурсов из-за вынужденных нерациональных замен и повышению себестоимости выпускаемой продукции.

Недостаток сбытовых запасов не позволяет обеспечить бесперебойный процесс отгрузки готовой продукции, соответственно это уменьшает объемы ее реализации, снижает размер получаемой прибыли. В то же время наличие неиспользуемых запасов замедляет оборачиваемость оборотных средств, отвлекает из оборота материальные ресурсы и ведет к большим издержкам по содержанию самих запасов.

Поэтому в условиях рыночной экономики работники организации должны стремиться к эффективному управлению процессами снабжения и сбыта, запасами и оборотными средствами, вложенными в эти запасы.

Система оперативного контроля и управления представляет собой организацию непрерывной деятельности работников отдела закупок ООО КЦ «Промсервис», направленную на формирование торговых запасов в экономически обоснованных размерах.

Имеющаяся информация о движении, стоимости, сформированная нормативная база по запасам и оборотным средствам позволяет оперативно управлять материальными и финансовыми потоками на предприятии в течение года.

Данная информация позволяет решить в организации ООО КЦ «Промсервис» следующий комплекс задач:

- выявить дефицитные позиции запасов:

- выбрать позиции материальных ресурсов, по которым сформировались лишние запасы и их можно реализовать;

- оценить обеспеченность запасами и их структуру;

- определить потребность в финансовых ресурсах для обеспечения необходимых поставок запасов в плановом периоде и т.д.

Определение необходимого объема финансовых средств, авансируемых в формирование запасов товарно-материальных ценностей, осуществляется путем определения потребности в отдельных видах запасов.

В процессе определения потребности запасы товарно-материальных ценностей предварительно группируются следующим образом:

- производственные запасы (запасы сырья и материалов, необходимые для обслуживания торгового процесса);

- запасы готовой продукции, и товаров для перепродажи, предназначенные для бесперебойной ее реализации потребителям.

Минимизация текущих затрат по обслуживанию запасов представляет собой оптимизационную задачу, решаемую в процессе их нормирования.

Для производственных запасов она состоит в определении оптимального размера партии поставляемого сырья и материалов. Чем выше размер партии поставки, тем ниже относительный размер текущих затрат по размещению заказа, доставке товаров и их приемке (обозначим этот вид текущих затрат по обслуживанию запасов как ТЗ1).

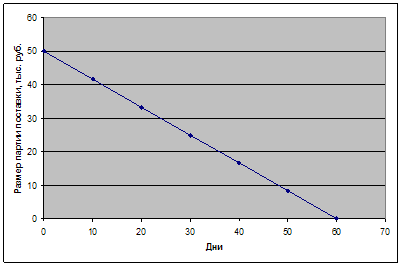

Однако высокий размер партии поставки определяет высокий средний размер запаса – если закупать сырье один раз в два месяца, то средний размер его запаса составит 30 дней, а если размер партии поставки сократить вдвое, т.е. закупать сырье один раз в месяц, то средний размер его запаса составит 15 дней (см. рис. 9). В этих условиях снизится размер текущих затрат по хранению запасов (обозначим этот вид текущих затрат по обслуживанию запасов как ТЗ2).

![]()

![]()

![]()

![]()

![]()

Рис. 9. Зависимость между размером партии поставки и средним размером запаса (в сумме)

![]()

![]()

![]()

![]()

![]()

![]()

![]()

![]()

![]()

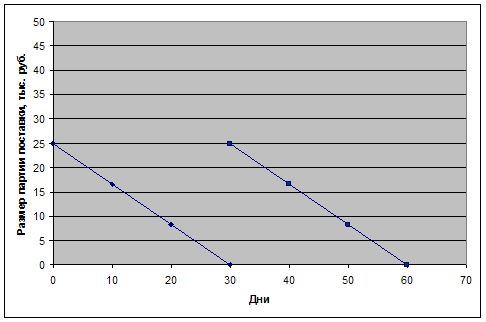

Рис. 10. Зависимость между размером партии поставки и средним размером запаса (в сумме)

Расчет оптимального размера партии поставки, при котором минимизируются совокупные текущие затраты по обслуживанию запасов (т.е. F + H = min) осуществляется по следующей формуле (известной как модель Уилсона):

![]() ,

,

где: EOQ – объем партии, ед;

F – стоимость выполнения одной партии заказа;

D – общая потребность в запасах на период, ед;

H – затраты по хранению единицы запасов.

Рассчитаем оптимальный размер партии поставки медицинских препаратов в организации ООО КЦ «Промсервис».

Годовая потребность в данном виде продукции, определяющая объем его закупки, составляет 8654 тыс. руб. Размер текущих затрат по размещению заказа, доставке товаров и их хранению в расчете на одну поставляемую партию, составляет 18 тыс. руб. Размер текущих затрат по хранению единицы запаса составляет на предприятии 0,35 тыс. руб. в год.

Подставляя эти данные в модель Уилсона, получаем:

![]() = 943,5 тыс.руб.

= 943,5 тыс.руб.

Следовательно, на протяжении года медицинские препараты должны доставляться 9 раз (8654 : 943,5) или каждые 40 дней (360 : 9). При таких показателях размера партии и частоты поставки совокупные текущие затраты по обслуживанию товарных запасов будут минимальными.

По результатам проведенного финансово-экономического анализа оборотных средств и запасов организации ООО КЦ «Промсервис» можно сделать вывод, что в учреждении мало внимания уделяется оперативному управлению и планированию запасов.

Особо остро в организации стоит проблема управления лекарственными запасами, в связи с чем постоянно возникают потребности населения в особо важных и дефицитных препаратах или готовых формах, которые быстро заканчиваются на складе, так как их запас не нормируется. Одновременно отмечается наличие на складе избытка невостребованных и «купленных про запас» медицинских лекарственных средств и препаратов, срок годности по многим из которых давно вышел.

Таким образом, руководству организации ООО КЦ «Промсервис» и бухгалтерии следует обратить внимание на контроль за наличием, использованием и нормированием лекарственных запасов, их оперативному управлению и планированию объема закупок. Здесь значительную помощь может оказать использование современных компьютерных технологий.

Главная задача системы управления запасами должна заключаться не только в учете запасов на складе, но и в применении современных моделей и правил восполнения запасов, в планировании оптимальных объемов закупок с выходом на финансовый контролинг бюджетных и собственных средств, направляемых на приобретение запасов и материалов, а также на стратегическое планирование запасов организации ООО КЦ «Промсервис».

Для планирования запасов ООО КЦ «Промсервис» необходимо исследовать динамику потребления (списания) в разрезе отдельных видов материальных запасов. Эта динамика может быть представлена в виде графика, на котором кривая продаж будет совершать колебания относительно некоторой усредненной кривой.

Исследование предшествующей истории потребления (списания) запасов дает материал для «предсказаний» тенденции на несколько шагов вперед. С этого момента и начинается процесс управления запасами.

Главной целью проектируемой системы управления запасами является повышение эффективности управления материальными запасами в организации ООО КЦ «Промсервис», обеспечение контроля за их расходованием, увеличение балансовой прибыли предприятия за счет снижения затрат на управление, оптимизация финансовых взаимоотношений с поставщиками сырья и материалов.

При использовании автоматизированной системы управления материальными запасами, могут быть достигнуты следующие улучшения в работе ООО КЦ «Промсервис»:

- рациональное использование лекарственных запасов и медицинских препаратов;

- повышение ликвидности сверхнормативных запасов материалов;

- ускорение оборачиваемости всех видов запасов;

- обеспечение оптимальных расходов на приобретение запасов;

- расчет оптимальной партии запасов;

- снижение затрат на хранение запасов;

- обеспечение налаженной работы транспорта;

- выявление дефицитных позиций отдельных видов запасов;

- выбор позиций тех средств, по которым сформировались лишние запасы, с целью их последующей реализации;

- определение потребности в финансовых ресурсах для обеспечения необходимых поставок материалов в плановом периоде и т.д.

Для решения задачи автоматизации управления запасами в ООО КЦ «Промсервис» будут использоваться уже имеющиеся в организации электронно-вычислительные устройства и средства периферии. Приобретение дополнительных технических средств не требуется.

Рассмотрим количество и конфигурации автоматизированных рабочих мест в организации ООО КЦ «Промсервис» (табл. 18).

Таблица 18

Состав и конфигурация автоматизированных рабочих мест в ООО КЦ «Промсервис»

| Подразделение, должность | Техническая оснащенность АРМ | Конфигурация технического средства |

| Бухгалтерия | ||

| Главный бухгалтер | ЭВМ, принтер, сканер, копир | PIII/256Mb/HDD60Gb/CD Epson Stylus CX 3200 all-in-one |

| Бухгалтер-экономист | ЭВМ, принтер | PII/128Mb/HDD30Gb/CD HP LaserJet 1010 |

| Отдел закупок | ||

| Начальник отдела закупок | ЭВМ, принтер, модем | PIII/512Mb/HDD60Gb/CD HP LaserJet 1020 |

| Заведующий складом | ЭВМ, принтер | PIII/512Mb/HDD60Gb/CD HP LaserJet 1020 |

В качестве входной информации для обеспечения управлениями запасами организация должна использовать данные бухгалтерской отчетности – формы №1 баланс, №2, 3, 4, 5; регистры бухгалтерских счетов 10, 15, 16; главную книгу, журнал-ордер №6, учетные ведомости по ТМЦ.

Для автоматизации системы управления материальными запасами в ООО КЦ «Промсервис» необходимы будут следующие виды операционных систем и пакетов прикладных программ:

- Store Management SAP/R3;

- Windows 9x/NT 4.0/2000 Server/XP;

- MS Excel 2000 (русская версия);

- MS Word 2000 (русская версия);

- MS Access 2000 (русская версия);

- Internet Explorer 6.0 (русская версия);

- 1С-Бухгалтерия 7.0.

Все вышеперечисленное программное обеспечение, кроме предлагаемой к приобретению программы управления запасами Store Management SAP/R3, уже установлено на ЭВМ автоматизированных рабочих мест организации, в связи с чем нет необходимости приобретать или устанавливать дополнительное программное обеспечение.

Стоимость пакета Store Management SAP/R3 составляет 84500 рублей.

При внедрении информационной системы управления запасами трансформации и реинжиниринга организационной структуры управления учреждением не потребуется.

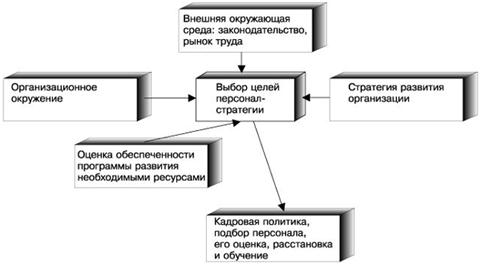

Сбор первичных данных, копирование информации из баз данных в таблицы информационной системы, расчет показателей, получение и анализ результативной (выходной) информации будет осуществляться ответственными лицами учреждения на основе разработанного регламента и должностных инструкций. Задействованные в процессе внедрения и использования информационной системы подразделения и должностные лица представлены на рисунке 12.

Рис. 12. Организационная модель управления материальными запасами в ООО КЦ «Промсервис»

Сбор информации будет осуществляться путём её занесения в таблицы данных пакета Store Management SAP/R3. Передача данных в системе будет осуществляться с помощью коммуникационного оборудования.

Все ответственные должностные лица, включенные в организационную модель управления материальными запасами в ООО КЦ «Промсервис» имеет высшее образование, обладают навыками работы с ПК на пользовательском уровне. В состав информационной модели Store Management SAP/R3 входят следующие блоки:

Похожие работы

... открытый расчетный счет в акционерном коммерческом банке “Юганскнефтебанк”. Заключены договоры по банковскому счету, на выплату з/платы работникам фирмы, на пользование банковскими карточками. Кредитами банка Общество никогда не пользовалось. 2 Стратегический анализ внешней и внутренней среды организации Разработка стратегии логически начинается с внешнего анализа, анализа факторов, которые ...

... месяца передаётся в планово-экономический отдел, и в конце отчётного периода составляется годовой план технического перевооружения по всему предприятию. 2 АНАЛИЗ ОРГАНИЗАЦИОННО-ЭКОНОМИЧЕСКИХ ФАКТОРОВ СНИЖЕНИЯ СЕБЕСТОИМОСТИ ПРОДУКЦИИ ОАО «МПОВТ» 2.1 Характеристика производственной специализации объекта исследования Открытое акционерное общество «МПОВТ» было образовано в 1956 г. на ...

... отечественной продукции, мотивируя это недостаточным качеством последней. И приходится привлекать экспертные организации для сравнительной оценки технических и эксплуатационных характеристик этой арматуры. Другая крайность, имеющая место быть в политике основных потребителей трубопроводной арматуры, - это стремление любой ценой минимизировать затраты на приобретение оборудования. При этом ...

0 комментариев