Навигация

Анализ материальных ресурсов

23705

знаков

4

таблицы

1

изображение

Содержание

Введение

1. Анализ материальных ресурсов

1.1 Задачи, направления и информационное обеспечение анализа материальных ресурсов

1.2 Анализ обеспеченности предприятия материальными ресурсами.

1.3 Анализ эффективности использования материальных ресурсов в легкой промышленности

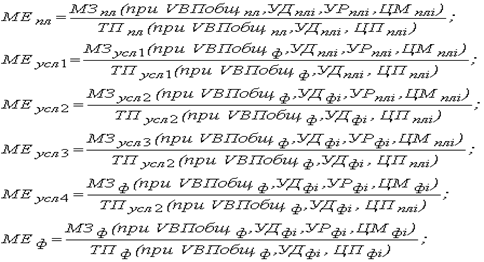

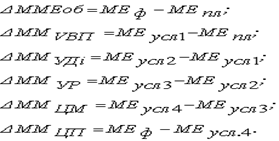

2. Расчетная часть

3. Заключение

4. Список литературы

Введение

Необходимым условием выполнения плана по производству продукции, снижению себестоимости, росту прибыли и рентабельности является полное и своевременное обеспечение предприятия сырьём и материалами необходимого ассортимента и количества. Производство любого вида продукции (работ, услуг) связано с использованием материальных ресурсов. Комплексное использование ресурсов, их рациональный расход, применение более дешевых и эффективных материалов является важнейшим направлением увеличения выпуска продукции и улучшения финансового состояния.

Цель анализа материальных ресурсов состоит в повышении эффективности производства за счет рационального использования ресурсов.

Рост потребности предприятия в материальных ресурсах может быть удовлетворён экстенсивным путём (приобретением или изготовлением большего количества материалов и энергии) или интенсивным (более экономным использованием имеющихся запасов в процессе производства продукции).

Первый путь ведёт к росту удельных материальных затрат на единицу продукции, хотя себестоимость её может при этом и снизиться за счёт увеличения объёма производства и уменьшения доли постоянных затрат. Второй путь обеспечивает сокращение удельных материальных затрат и снижение себестоимости единицы продукции. Экономное использование сырья, материалов и энергии равнозначно увеличению их производства.

Обновление ассортимента, расширение производственных возможностей обусловливает рост потребности в материальных ресурсах. Хозяйствующие субъекты потребляют огромное количество материальных ресурсов, различных по видам, маркам, сортам, размерам.

Цель работы – изучить особенности обеспечения и эффективность использования материальными ресурсами предприятие.

Задачи работы:

- Рассмотреть информационное обеспечение анализа материальных ресурсов

- Изучить обеспеченности предприятия материальными ресурсами.

- Исследовать анализ эффективности использования материальных ресурсов в легкой промышленности.

1. Анализ материальных ресурсов

1.1 Задачи, направления и информационное обеспечение анализа материальных ресурсов

Материальные ресурсы – это различные виды сырья, материалов, топлива, энергии, комплектующих и полуфабрикатов, которые хозяйствующий субъект закупает для использования в хозяйственной деятельности с целью выпуска продукции, оказания услуг и выполнения работ.

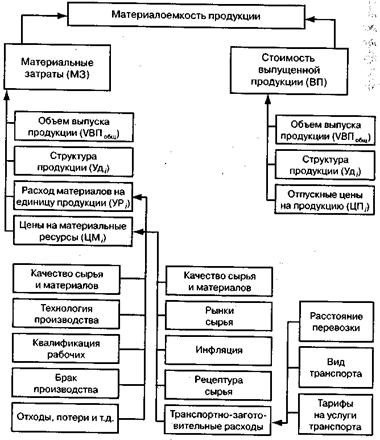

Материальные ресурсы переходят в материальные затраты, которые представляют собой совокупность материальных ресурсов, используемых в процессе производства. В общей совокупности затрат на производство они составляют примерно 70 %, что является свидетельством высокой материалоемкости продукции. Снижение материалоемкости продукции является важнейшим направлением улучшения работы, так как экономное расходование всех видов ресурсов обеспечивает рост производства и снижение себестоимости.

Задачами анализа использования материальных ресурсов являются:

· определение обеспеченности предприятия необходимыми материальными ресурсами;

· анализ уровня материалоемкости продукции в динамике;

· изучение действия отдельных факторов на изменение уровня материалоемкости продукции;

· выявление потерь вследствие вынужденных замен материалов, а также простоев оборудования и рабочих из-за отсутствия нужных материалов;

· оценка влияния организации материально-технического снабжения и использования материальных ресурсов на объем выпуска и себестоимости продукции;

· выявление неиспользованных возможностей (внутрихозяйственных резервов) снижения материальных затрат и их влияние на объем производства.

Источниками информации анализа обеспеченности хозяйствующих субъектов материальными ресурсами служат данные:

· бизнес-плана;

· данные оперативно-технического и бухгалтерского учета;

· сведения аналитического бухгалтерского учета о поступлении, расходе и остатках материальных ресурсов;

· форма №5 "Приложение к бухгалтерскому балансу",

· форма №5-з "Сведения о затратах на производство и реализацию продукции (работ, услуг)".

1.2 Анализ обеспеченности предприятия материальными ресурсами

Анализ обеспеченности хозяйствующего субъекта материальными ресурсами начинают с сопоставления планируемой потребности в материалах с учетом запасов их на начало года, остатков на конец, потребности на ремонт с данными о фактическом поступлении материалов на склад предприятия.

Большинство промышленных предприятий имеет широкий ассортимент потребляемых материалов, поэтому анализ обеспеченности материалами осуществляется по важнейшим видам, которые определяют ее выпуск.

При анализе обеспеченности предприятия материальными ресурсами в первую очередь проверяют качество плана материально-технического снабжения. Проверку реальности плана начинают с изучения норм и нормативов, которые положены в основу расчета потребности предприятия в материальных ресурсах. Затем проверяется соответствие плана снабжения потребностям производства продукции и образования необходимых запасов исходя из прогрессивных норм расхода материалов.

Важным условием бесперебойной работы предприятия является полная обеспеченность потребности в материальных ресурсах источниками покрытия. Эти источники могут быть внешними и внутренними.

Внешние источники - это материальные ресурсы, поступающие от поставщиков в соответствии с заключенными договорами.

Внутренние источники - это сокращение отходов сырья, использование вторичного сырья, собственное изготовление материалов и полуфабрикатов, экономия материалов в результате внедрения достижений научно-технического прогресса.

При определении реальной потребности в завозе материалов со стороны необходимо определить общую потребность в определенном виде материалов (Qобщ.мр), которая определяется как сумма потребности в материальных ресурсах на программу выпуска (Qпв.мр), откорректированная на изменение остатков материалов на начало (Онг.мр) и конец (Окг.мр) года, плюс потребность в материальных ресурсах на капитальный ремонт (Qкр.мр) и других вспомагательных служб (Qвц.мр):

(Qобщ.мр) = (Qпв.мр) + (Онг.мр) - + (Окг.мр) + (Qкр.мр) + (Qвц.мр)

Реальная потребность в завозе материальных ресурсов со стороны - это разность между общей потребностью в определенном виде материала и суммой собственных внутренних источников ее покрытия.

В процессе анализа необходимо также проверить обеспеченность потребности в завозе материальных ресурсов договорами на их поставку и фактическое их выполнение.

Объектом анализа является комплектность снабжения, т.е. соблюдение определенных соотношений между важнейшими видами материальных ресурсов. Нарушение комплектности снабжения, как правило, приводит к нарушению сроков изготовления, нарушению ассортимента и возможному снижению объема выпуска.

Большое значение придается выполнению плана по срокам поставки материалов (ритмичности). Нарушение сроков поставки ведет к недовыполнению плана производства и реализации продукции. Для оценки ритмичности поставок используют коэффициент ритмичности, коэффициент вариации.

В процессе анализа определяется соответствие фактического размера запасов важнейших видов сырья и материалов нормативным. С этой целью на основании данных о фактическом наличии материалов в натуре и среднесуточном их расходе рассчитывают фактическую обеспеченность материалами в днях и сравнивают ее с нормативной

В условиях рыночной экономики товарный ассортимент постоянно меняется, отражая состояние потребностей на данный момент времени, вследствие чего у хозяйствующих субъектов могут возникнуть излишки запасов сырья, материалов или выявлены ненужные материалы. Излишки и невостребованные материалы, исходя из товарного ассортимента определяют по данным складского учета путем сравнения прихода и расхода. Те виды материалов, которые оказались невостребованными в течение года и более, относят в группу неходовых (ненужных). Определяют общую стоимость и меры по их реализации.

Большое влияние на объем выпуска оказывает качество потребляемых материальных ресурсов. Изменение качества определяет выход продукции. Понижение качества потребляемых материальных ресурсов ведет к поломкам оборудования, нарушению норм расхода материала, увеличению себестоимости, снижению качества готовой продукции. Поэтому при анализе обеспеченности материальных ресурсов следует проверить качество поступивших в отчетном периоде материалов, выяснить причины поступления материалов пониженного качества, выяснить, какие меры были приняты отделом снабжения для получения материалов надлежащего качества. Анализ качества осуществляется выборочной проверкой, по результатам проверки составляют акты приемки материалов, не соответствующих предъявленным требованиям, что является основанием для предъявления санкций, претензий к поставщикам.

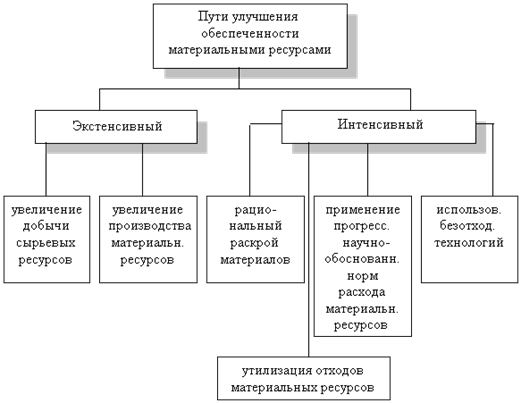

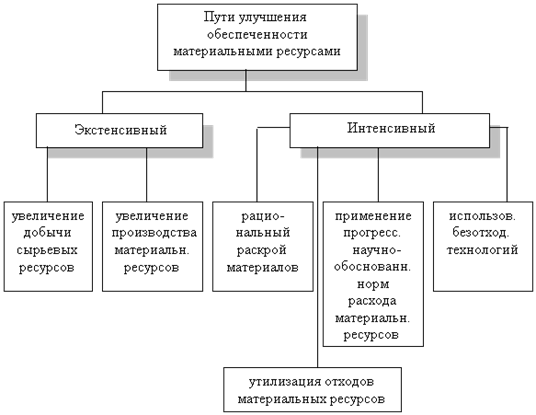

Рис.1. Основные пути улучшения обеспеченности материальными ресурсами

Похожие работы

... в днях и сравнивают ее с нормативной. Рассмотрим состояние основных наименований запасов материалов, используемых для производства жевательной резинки, без учета строительных, хозяйственных прочих материалов (табл. 5). Таблица 1 – Анализ состояния запасов материальных ресурсов Наименование материалов Среднесуточный расход, кг Фактичес-кий запас Норма запаса, дни Отклонение от ...

... , определяется по формуле: КН = (9) где Сср - средняя себестоимость изделия в незавершенном производстве, руб.; Спр- производственная себестоимость изделия, руб. 2 Анализ материальных ресурсов ОАО «Фабрика» 2.1 Организационно-экономическая характеристика предприятия Открытое акционерное общество «Фабрика» учреждено в соответствии с Указом Президента Российской Федерации № 721 от ...

... данные отдела материально-технического снабжения; − сведения аналитического бухгалтерского учета о поступлении, расходе и остатках материальных ресурсов и др. 2. Анализ материальных ресурсов предприятия 2.1 Анализ обеспеченности предприятия материальными ресурсами Важным условием бесперебойной работы предприятия является полная обеспеченность потребности в материальных ресурсах ...

... производство и реализацию продукции, плановые и отчетные калькуляции себестоимости выпускаемых изделий, данные о нормативах и нормах расходов материальных ресурсов. 1. Анализ материальных ресурсов организации 1.1 Оценка качества планов материально-технического снабжения Важным условием бесперебойной нормальной работы предприятия является полная обеспеченность потребности в материальных ...

0 комментариев