Навигация

Анализ материальных ресурсов на примере предприятия по производству жевательной резинки ООО "Орбит"

32013

знаков

9

таблиц

2

изображения

Содержание

Введение1. Теоретические основы анализа материальных ресурсов

2. Анализ обеспеченности предприятия материальными ресурсами

3. Анализ эффективности использования материальных ресурсов

4. Пути улучшения использования материальных ресурсов

Выводы и предложения

Список литературы

Введение

Производственные запасы, являясь предметами труда, обеспечивают вместе со средствами труда и рабочей силой производственный процесс предприятия, в котором они используются однократно. Себестоимость их полностью передается на вновь созданный продукт. В целом по стране удельный вес материалов в себестоимости изготовляемой продукции составляет свыше 70%. Производственные запасы – обширная группа активов, которая включает сырье, материалы, используемые в процессе производства, готовую продукцию и товары, находящиеся в организации на праве собственности, хозяйственного ведения или оперативного управления. Кроме этого, в распоряжении организации могут находиться материально-производственные запасы, права собственности на которые принадлежат другим лицам. В настоящее время определяющее значение приобретают качественные показатели, такие, как снижение удельных затрат сырья, материалов и топлива. Это значит, что необходимо увеличить применение прогрессивных конструкционных материалов, металлических порошков и пластмасс, заменить дорогостоящие материалы более дешевыми, синтетическими без снижения качества продукции; сократить отходы производства.

Необходимо комплексно использовать природные и материальные ресурсы, максимально устранять потери и нерациональные расходы, а также широко вовлекать в хозяйственный оборот вторичные ресурсы и попутные продукты. Понятно, что использование таких основных направлений экономии ресурсов, как внедрение новых технологий, повышение качества сырья и материалов, снижение отходов, использование вторичных ресурсов, позволяет создать надежно действующий противозатратный механизм функционирования предприятия.

Цель курсовой работы – изучить особенности анализа материальных ресурсов на примере конкретного хозяйствующего субъекта и предложить рекомендации по повышению эффективности использования материалов.

Соответственно, задачи работы были определены как:

- изучить основные методологические особенности анализа материалов и сформулировать проблемные вопросы темы;

- провести анализ обеспеченности предприятия материальными ресурсами;

- провести анализ эффективности использования материальных ресурсов;

- сформулировать способы повышения эффективности использования материалов.

В ходе исследования применялись следующие методы: исторический, монографический, экспериментальный, расчетно-конструктивный, балансовый, комплекско-программно-целевой и экономико-математический.

Объектом исследования является предприятие по производству жевательной резинки ООО «Орбит».

1. Теоретические основы анализа материальных ресурсов

Необходимым условием организации производства продукции является обеспечение его материальными ресурсами: сырьем, материалами, топливом, энергией, полуфабрикатами и т.д. Стоимость материальных ресурсов входит в себестоимость продукции по элементу «Материальные затраты» и включает в себя цену их приобретения (без учета НДС и акцизов), наценки, комиссионные вознаграждения, уплачиваемые снабженческим и внешнеэкономическим организациям, стоимость услуг бирж, таможенных пошлин, плату за транспортировку, хранение и доставку, осуществленные сторонними организациями.

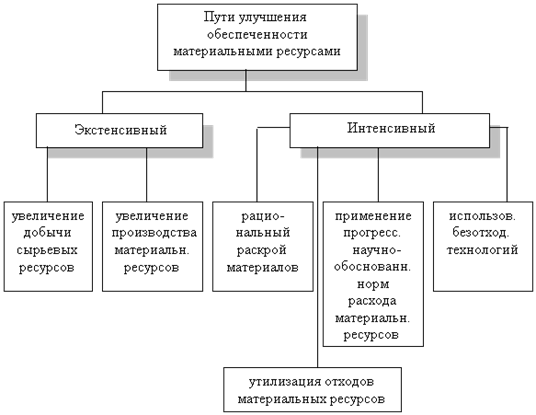

Рисунок 1 – Основные пути улучшения обеспеченности материальными ресурсами

Удовлетворение потребности предприятия в материальных ресурсах может обеспечиваться двумя путями: экстенсивным и интенсивным (рис. 1). Экстенсивный путь предполагает увеличение добычи и производства материальных ресурсов и связан с дополнительными затратами. Кроме того, рост объема производства при существующих технологических системах привел к тому, что темпы истощения природных ресурсов и уровень загрязнения окружающей среды вышли за допустимые пределы. Поэтому рост потребности предприятия в материальных ресурсах должен осуществляться за счет более экономного их использования в процессе производства продукции или интенсивным путем. Изыскание внутрипроизводственных резервов экономии материальных ресурсов составляет содержание экономического анализа, который предполагает следующие этапы:

1. Оценка качества планов материально-технического снабжения и анализ их выполнения.

2. Оценка потребности предприятия в материальных ресурсах.

3. Оценка эффективности использования материальных ресурсов.

4. Факторный анализ общей материалоемкости продукции.

5. Оценка влияния стоимости материальных ресурсов на объем производства продукции.

Источники информации для анализа материальных ресурсов: план материально-технического снабжения, заявки, спецификации, договоры на поставку сырья и материалов, формы статистической отчетности о наличии и использовании материальных ресурсов и его затратах на производство и реализацию продукции, плановые и отчетные калькуляции себестоимости выпускаемых изделий, данные о нормативах и нормах расходов материальных ресурсов.

Похожие работы

... зрителя снова и снова, пока светится голубой экран. Единственное, что остается телезрителю - не любить се. Из 10943 петербуржцев, опрошенных в сентябре нынешнего года социологами «ЭКРО-RG» (таблица 4.), на вопрос: «Реклама каких товаров и услуг Вам нравится в настоящее время?» - 43,1% ответили резко-раздражительно: «Никакая!». 16% респондентов декларировали, что не смотрят рекламу, а 13,3% - ...

0 комментариев