Навигация

Анализ эффективности использования материальных ресурсов

32013

знаков

9

таблиц

2

изображения

3. Анализ эффективности использования материальных ресурсов

Для характеристики эффективности использования материальных ресурсов применяется система обобщающих и частных показателей. К обобщающим показателям относятся прибыль на рубль материальных затрат, материалоотдача, материалоемкость, коэффициент соотношения темпов роста объема производства и материальных затрат, удельный вес материальных затрат в себестоимости продукции, коэффициент материальных затрат. Прибыль на рубль материальных затрат является наиболее обобщающим показателем эффективности использования материальных ресурсов. Определяется делением суммы полученной прибыли от основной деятельности на сумму материальных затрат.

Материалоотдача определяется делением стоимости произведенной продукции на сумму материальных затрат. Этот показатель характеризует отдачу материалов, т.е. сколько произведено продукции с каждого рубля потребленных материальных ресурсов (сырья, материалов, топлива, энергии и т.д.). Материалоемкость продукции - отношение суммы материальных затрат к стоимости произведенной продукции - показывает, сколько материальных затрат необходимо произвести или фактически приходится на производство единицы продукции. Коэффициент соотношения темпов роста объема производства и материальных затрат определяется отношением индекса валового производства продукции к индексу материальных затрат. Он характеризует в относительном выражении динамику материалоотдачи и одновременно раскрывает факторы ее роста. Удельный вес материальных затрат в себестоимости продукции исчисляется отношением суммы материальных затрат к полной себестоимости произведенной продукции. Динамика этого показателя характеризует изменение материалоемкости продукции. Коэффициент материальных затрат представляет собой отношение фактической суммы материальных затрат к плановой, пересчитанной на фактический объем выпущенной продукции. Он показывает, насколько экономно используются материалы в процессе производства, нет ли их перерасхода по сравнению с установленными нормами. Если коэффициент больше 1, то это свидетельствует о перерасходе материальных ресурсов на производство продукции, и наоборот, если меньше 1, то материальные ресурсы использовались более экономно.

Частные показатели материалоемкости применяются для характеристики эффективности использования отдельных видов материальных ресурсов (сырьеемкость, металлоемкость, топливоемкость, энергоемкость и др.), а также для характеристики уровня материалоемкости отдельных изделий.

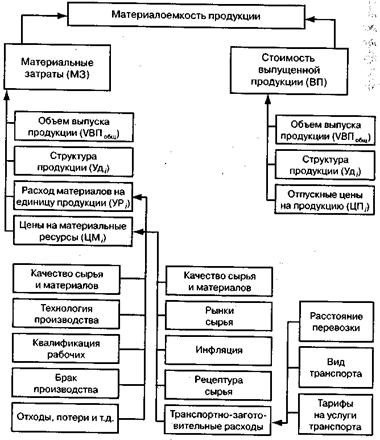

Рисунок 2 - Структурно-логическая схема факторного анализа материалоемкости

Удельная материалоемкость может быть исчислена как в стоимостном выражении (отношение стоимости всех потребленных материалов на единицу продукции к ее оптовой цене), так и в натуральном или условно-натуральном выражении (отношение количества или массы израсходованных материальных ресурсов на производство i-го вида продукции к количеству выпущенной продукции этого вида). В процессе анализа фактический уровень показателей эффективности использования материалов сравнивают с плановым, изучают их динамику и причины изменения (рис. 2), а также влияние на объем производства продукции. Материалоемкость, как и материалоотдача, в первую очередь зависит от объема выпуска продукции и суммы материальных затрат на ее производство. Объем же валовой (товарной) продукции в стоимостном выражении (ВП) может измениться за счет количества произведенной продукции (УВП), ее структуры (Уд,) и уровня отпускных цен (ЦП).

Сумма материальных затрат (МЗ) также зависит от объема произведенной продукции, ее структуры, расхода материалов на единицу продукции (УР), стоимости материалов (ЦМ). В итоге общая материалоемкость зависит от объема произведенной продукции, ее структуры, норм расхода материалов на единицу продукции, цен на материальные ресурсы и отпускных цен на продукцию.

Факторную модель материалоемкости можно представить следующим образом:

![]() (3)

(3)

Влияние факторов первого порядка на материалоемкость можно определить способом цепных подстановок, используя данные табл. 4.

Таблица 4 - Данные для анализа материалоемкости продукции

| Показатель | Алгоритм расчета | Сумма, тыс. руб. |

| 1 | 2 | 3 |

| 1. Затраты материалов на производство продукции: | ||

| а) по плану | ∑(VВПiпл*УРiпл*ЦМiпл) | 63690500 |

| б) по плану, пересчитанному на фактический выпуск продукции при сохранении плановой структуры | МЗпл*ВПф/ВПпл | 63915964 |

| в) по плановым нормам и плановым ценам на фактический выпуск продукции | ∑(VМВПiф*УРiпл*ЦМiпл) | 63915964 |

| г) фактически по плановым ценам | ∑ (VВПiф*УРiф*ЦМiпл) | 65190460 |

| д) фактически | ∑(VВПiф*Рiф*ЦМiф) | 69658317 |

| II. Стоимость валового выпуска продукции: | ||

| а) по плану | ∑ (VВПiпл*ЦПiпл) | 95000000 |

| б) фактически при плановой структуре и плановых ценах | ∑(Vвпiф*цпiпл) ± ∆впстр | 95479519 |

| в) фактически при фактической структуре и по плановым ценам | ∑(VВПiф*ЦПiпл) | 95336300 |

| г) фактически | ∑ (VВПiф*ЦПiф) | 93901238 |

На основании приведенных данных о материальных затратах и стоимости товарной продукции рассчитаем показатели материалоемкости продукции за январь 2005 года, которые необходимы для определения влияния факторов на изменение ее уровня (табл. 5).

Таблица 5 - Факторный анализ материалоемкости продукции

| Пока-затель | Условия расчета | Расчет материало-емкости | Уровень матриалоемкости, коп. | ||||

| Объем произ-водства | Струк-тура продук-ции | Расход материала на изде-лие | Цены на мате-риалы | Цены на про-дукцию | |||

| 1 | 2 | 3 | 4 | 5 | 6 | 7 | 8 |

| План | План | План | План | План | План | 63690500 / 95000000 | 67,04 |

| Усл1 | Факт | План | План | План | План | 63915964 / 93479519 | 66,94 |

| Усл2 | Факт | Факт | План | План | План | 63915964 / 95336300 | 67,04 |

| Усл3 | Факт | Факт | Факт | План | План | 65190460 / 95336300 | 68,38 |

| Усл4 | Факт | Факт | Факт | Факт | План | 69658317 / 95336300 | 73,07 |

| Факт | Факт | Факт | Факт | Факт | Факт | 69658317 / 93901238 | 74,18 |

Из таблицы видно, что материалоемкость в целом возросла на 7,14 коп., в том числе за счет изменения:

- объема выпуска продукции 66,94-67,04=-0,10 коп.;

- структуры производства 67,04-66,94 = 0,103 коп.;

- удельного расхода сырья 68,38-67,04=1,34 коп.;

- цен на сырье и материалы 73,07-68,38= 4,69 коп.;

- отпускных цен на продукцию 74,18-73,07= 1,12 коп.

Итого изменения составили: 7,14 коп. (рост).

Таким образом, можно сделать вывод, что на предприятии в январе увеличился удельный вес продукции с более высоким уровнем материалоемкости. Достигнута некоторая экономия материалов по сравнению с утвержденными нормами, в результате чего материалоемкость возросла на 1,34 коп., или на 2%. Наиболее существенное влияние на повышение материалоемкости продукции оказал рост цен на сырье и материалы в связи с инфляцией. За счет этого фактора уровень материалоемкости повысился на 4,69 коп., или 6,9%. Причем темпы роста цен на материальные ресурсы были выше темпов роста цен на продукцию предприятия. В связи с ростом отпускных цен материалоемкость возросла, но в меньшей степени, чем за счет предыдущего фактора. Затем необходимо проанализировать показатели частной материалоемкости (сырьеемкость, топливоемкость, энергоемкость) как составных частей общей материалоемкости (табл. 6).

Таблица 6 - Анализ частных показателей материалоемкости

| Показатель | План | Факт | Отклонение от плана |

| 1 | 2 | 3 | 4 |

| Выпуск продукции, тыс. руб. | 95000000 | 93901238 | -1098762 |

| Материальные затраты, тыс. руб. | 63690500 | 69658317 | 5967817 |

| В том числе: сырье, материалы и полуфабрикаты | 40761920 | 44233031 | 3471111 |

| топливо | 9925103 | 10971185 | 1046082 |

| энергия | 13003477 | 14454101 | 1 450624 |

| Общая материалоемкость, коп. | 67,04 | 74,18 | 7,14 |

| В том числе: сырьеемкость | 42,91 | 47,11 | 4,20 |

| топливоемкость | 10,45 | 11,68 | 1,24 |

| энергоемкость | 13,69 | 15,39 | 1,71 |

Следует изучить также материалоемкость отдельных видов продукции и причины изменения ее уровня: удельного расхода материалов, их стоимости и отпускных цен на продукцию. Рассчитаем их влияние на материалоемкость одного из видов жевательной резинки (артикул 0124) способом цепной подстановки:

![]()

![]()

![]()

![]()

Материалоемкость данного вида продукции повысилась в целом на 2,33 коп., в том числе за счет изменения:

а) расхода материалов на единицу продукции:

∆МЕур= МЕусл1 - МЕпл = 69,18 – 68,54 = 0,64 коп.;

б) цен на сырье и материалы:

∆МЕцм=МЕусл2 - МЕусл1 = 72,09 – 69,18 = 2,91 коп.;

в) отпускных цен на продукцию:

∆МЕ = МЕф - МЕусл2 = 70,87 – 72,09 = -1,22 коп.

Аналогичные расчеты делаются по всем видам продукции. Мы же поместим в таблицу рассчитанные нами показатели по конкретному наименованию продукции ООО «Орбит» (табл. 7).

Таблица 7 - Факторный анализ материалоемкости отдельных видов продукции на примере артикула 0124

| Изделие | Материалоемкость, коп. | Отклонение от плана, коп. | ||||||

| план | усл. 1 | усл. 2 | факт | общее | в том числе за счет: | |||

| УР | ЦМ | ЦП | ||||||

| № 0124 | 68,54 | 69,18 | 72,09 | 70,78 | 1,69 | 0,64 | 2,91 | -1,22 |

Данные табл. 7 показывают, что уровень материалоемкости выше планового на 1,69 коп. из-за использования более дорогих видов материалов. Последующий анализ должен быть направлен на изучение причин изменения расхода материальных ресурсов на единицу продукции и цен на сырье и материалы.

Зная факторы изменения стоимости и расхода материальных ресурсов на единицу продукции, можно определить их влияние на уровень материалоемкости следующим образом:

∆МЕxi = ∆МЗxi / ВППЛ. (4)

где ∆МЕ, ∆МЗ - абсолютный прирост соответственно материалоемкости и материальных затрат за счет i-го фактора.

Если какой-либо фактор воздействует одновременно на сумму материальных затрат и объем производства продукции, то расчет производится по формуле:

![]() . (5)

. (5)

Например, за счет использования более качественного картона для упаковки сумма материальных затрат возросла на 45763 тыс. руб., а стоимость произведенной продукции - на 38923 тыс. руб.

Материалоемкость из-за этого повысилась на:

![]()

Проанализируем показатели оборачиваемости материально-производственных запасов дифференцированно по их видам (табл. 8).

Таблица 8 – Оборачиваемость материалов в разрезе их видов

| Материалы | 2002 г. | 2003 г. | 2004 г. | 2003 г. к 2002 г. | 2004 г. к 2003 г. |

| Сырье и материалы | 1,84 | 0,35 | 0,37 | 19,02 | 105,71 |

| Полуфабрикаты и комплектующие | 0,13 | 0,08 | 0,09 | 61,54 | 112,50 |

| Топливо | 0,11 | 0,06 | 0,06 | 54,55 | 100,00 |

| Тара | 0,09 | 0,07 | 0,08 | 77,78 | 114,29 |

| Запасные части | 0,07 | 0,05 | 0,04 | 71,43 | 80,00 |

| Строительные материалы | 0,16 | 0,12 | 0,14 | 75,00 | 116,67 |

| Инвентарь | 0,47 | 0,33 | 0,31 | 70,21 | 93,94 |

| Прочие материалы | 0,23 | 0,09 | 0,11 | 39,13 | 122,22 |

Количество израсходованных материальных ресурсов на единицу продукции, исходя из практики ООО «Орбит», изменяется за счет качества материалов, замены одного вида другим, техники и технологии производства, организации материально-технического снабжения и производства, квалификации работников, изменения норм расхода, отходов и потерь. Эти причины можно установить по актам о внедрении мероприятий, извещений об изменении нормативов затрат от внедрения мероприятий и др.

Стоимость сырья и материалов зависит также от их качества, внутригрупповой структуры, рынков сырья, роста цен на них в связи с инфляцией, транспортно-заготовительных расходов и др.

Похожие работы

... зрителя снова и снова, пока светится голубой экран. Единственное, что остается телезрителю - не любить се. Из 10943 петербуржцев, опрошенных в сентябре нынешнего года социологами «ЭКРО-RG» (таблица 4.), на вопрос: «Реклама каких товаров и услуг Вам нравится в настоящее время?» - 43,1% ответили резко-раздражительно: «Никакая!». 16% респондентов декларировали, что не смотрят рекламу, а 13,3% - ...

0 комментариев