Навигация

Анализ материальных ресурсов предприятия

43149

знаков

19

таблиц

2

изображения

Приазовский государственный технический университет

Институт повышение квалификации

Кафедра «Учет и аудит»

Контрольная работа

по предмету: «Экономический анализ»

Студентки группы:

Мариуполь, 2009 г.

Содержание

Введение.

1. Анализ обеспеченности предприятия материальными ресурсами и их использование

1.1. Экономическая сущность материальных ресурсов предприятия

1.2. Задачи анализа и источники информации

1.3 Система показателей, характеризующих эффективность использования материальных ресурсов на предприятии

2. Расчетное задание

Задача 1

Задача 2

Задача 3

Задача 4

Задача 5

Задача 6

Задача 7

Заключение

Список литературы

Введение

В современной рыночной экономике и жесткой конкуренции, в условиях переходного периода, в котором находится Украина сегодня, довольно актуальным стал вопрос об экономии и рациональном использовании материальных ресурсов.

Предприятия Украины оказалась в довольно сложном положении. Отечественный рынок заполнен дешевой продукцией иностранного производства, которая не всегда отличается качеством и уступает местной продукции, но выигрывает в цене.

На производственных предприятиях первостепенное значение имеет повышение эффективности использования сырья и основных материалов, так как эти затраты в структуре себестоимости продукции составляют более 80% и даже незначительное сокращение их при производстве каждой единицы продукции в целом по предприятию дает значительный эффект. Поэтому значительное внимание уделяется повышению выхода готовой продукции из единицы сырья, уменьшению норм расхода материалов на единицу продукции, сокращению отходов и потерь сырья и материалов, совершенствованию системы материального поощрения рабочих за улучшение использования сырья и материалов.

Таким образом, на существующем этапе одной из важнейших проблем научно-технического прогресса является снижение материалоемкости продукции, всестороннее изучение факторов, от которых зависит улучшение использования сырья и материалов, своевременное и полное использование резервов на каждом предприятии.

Повышению актуальности рационального использования сырья также способствуют выпуск продукции на рынок Украины и дефицит финансовых ресурсов.

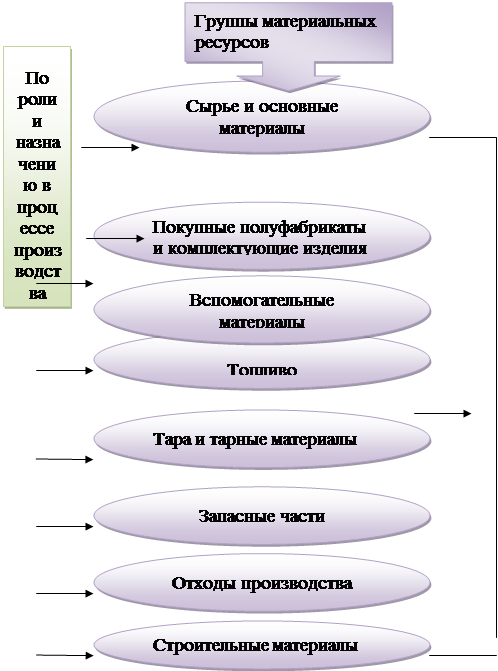

Необходимым условием организации производства продукции является обеспечение его материальными ресурсами: сырьем, материалами, топливом, энергией, полуфабрикатами и т.д.

Стоимость материальных ресурсов входит в себестоимость продукции по элементу «Материальные затраты» и включает в себя цену их приобретения (без учета НДС и акцизов), наценки, комиссионные вознаграждения, уплачиваемые снабженческим и внешнеэкономическим организациям, стоимость услуг бирж, таможенных пошлин, плату за транспортировку, хранение и доставку, осуществленные сторонними организациями.

Удовлетворение потребности предприятия в материальных ресурсах может обеспечиваться двумя путями: экстенсивным и интенсивным. Экстенсивный путь предполагает увеличение добычи и производства материальных ресурсов и связан с дополнительными затратами. Кроме того, рост объема производства при существующих технологических системах привел к тому, что темпы истощения природных ресурсов и уровень загрязнения окружающей среды вышли за допустимые пределы. Поэтому рост потребности предприятия в материальных ресурсах должен осуществляться за счет более экономного их использования в процессе производства продукции или интенсивным путем.

1. Анализ обеспеченности предприятия материальными ресурсами и их использование

Необходимым условием выполнения планов по производству продукции, снижению её себестоимости, росту прибыли, рентабельности является полное и своевременное обеспечение предприятия сырьём и материалами необходимого ассортимента и качества.

Рост потребности предприятия в материальных ресурсах может быть удовлетворён экстенсивным путём (приобретением или изготовлением большего количества материалов и энергии) или интенсивным (более экономным использованием имеющихся запасов в процессе производства продукции).

Первый путь ведёт к росту удельных материальных затрат на единицу продукции, хотя себестоимость её может при этом и снизиться за счёт увеличения объёма производства и уменьшения доли постоянных затрат. Второй путь обеспечивает сокращение удельных материальных затрат и снижение себестоимости единицы продукции. Экономное использование сырья, материалов и энергии равнозначно увеличению их производства.

Прибыль предприятия, его рентабельность и успех в конкурентной борьбе зависит от того, как оно распорядилось своим капиталом за весь предыдущий период деятельности. Под этим подразумевается создание благоприятных условий труда, внедрение прогрессивных технологий, уровень механизации и автоматизации производства, организации и управления им. Потому поиск резервов дальнейшего увеличения эффективности работы предприятия должен основываться на оценке показателей, характеризующих эти стороны деятельности предприятия.

Материальные затраты имеют наибольший удельный вес в текущих затратах на производство в большинстве отраслей производственной сферы. От того, как на предприятии осуществляется процесс материально-технического снабжения и контроль за соблюдением режима экономии, зависят наиболее важные показатели работы предприятия – объём производства, его рентабельность, а также финансовое состояние и ликвидность.

В процессе финансово-экономического анализа работы предприятия осуществляется поиск резервов снижения материальных затрат и увеличения на этой основе объёмов производства и конечных результатов:

Цель написания данной курсовой работы – на основе теоретических положений освоить методику проведения анализа эффективности использования материальных ресурсов на промышленном предприятии.

Похожие работы

... . Из всего сказанного следует, что натуральные измерители используются для количественного учета, а стоимостные - для суммового. 1.2 Нормативная база управления материальными ресурсами предприятия Нормативно-законодательная база по управления материальными ресурсами предприятия предусматривает применение таких актов имеющих уровень Законов как Гражданский и Налоговый кодексы РК, закон «О ...

... прибыли. 6) В процессе анализа фактический уровень показателей эффективности использования материалов сравнивают с плановым, изучают их динамику и причины изменения. 3. Анализ использования материальных ресурсов ОАО «РУМО» 3.1 Организационно-экономическая характеристика предприятия ОАО «РУМО» Открытое акционерное общество «РУМО» (г.Н. Новгород) – одно из крупнейших российских ...

... (отношение величины сверхплановых отходов к норме расхода материальных ресурсов); изменения цен на материалы; простоев из-за нарушения графика поставки. Глава 2. Анализ использования материальных ресурсов предприятия 2.1 Поэтапный анализ на предприятии Недостатки в поставке, уменьшении объемов материалов в текущих запасах могут в определенной мере компенсироваться их экономией в ...

... и налоговым платежам. Недостаток собственных оборотных средств необходимо пополнять заемными средствами коммерческого банка. Глава 3. Анализ материально-технического обеспечения производства 3.1 Анализ обеспеченности ООО ПКФ "Альянс" материальными ресурсами В условиях функционирования рыночных отношений предприятия изучают конъюнктуру рынка, возможности партнеров, движение цен и на их ...

0 комментариев