Информационная база управления материальными ресурсами предприятия

Нормативная база управления материальными ресурсами предприятия

Политика управления запасами

Зарубежный опыт управления элементами материальных ресурсов

Анализ использования материальных ресурсов на предприятии

Анализ общих показателей движения материальных ресурсов

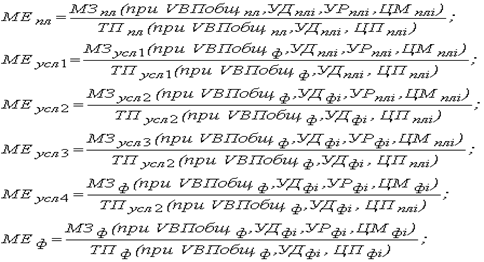

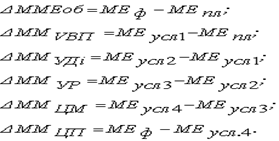

Факторный анализ материалоемкости продукции

Экономические механизмы обеспечивающие эффективное управление и рациональное использование материальных ресурсов

Навигация

Управление материальными ресурсами предприятия

Управление материальными ресурсами предприятия

132215

знаков

26

таблиц

6

изображений

Содержание

Введение

1. Информационная база управления материальными ресурсами предприятия

1.1 Экономическое содержание материальных ресурсов предприятия

1.2 Нормативная база управления материальными ресурсами предприятия

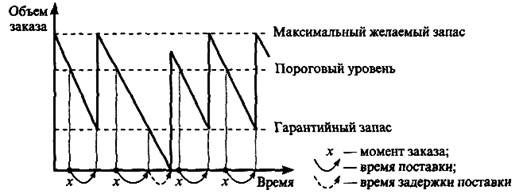

1.3 Политика управления запасами

1.4 Зарубежный опыт управления элементами материальных ресурсов

2. Анализ использования материальных ресурсов на предприятии

2.1 Характеристика предприятия и роль экономического анализа в процессе управления им

2.2 Анализ общих показателей движения материальных ресурсов

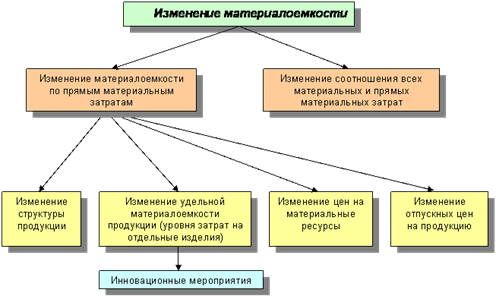

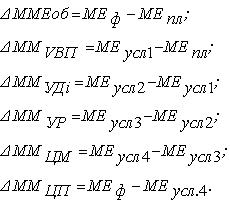

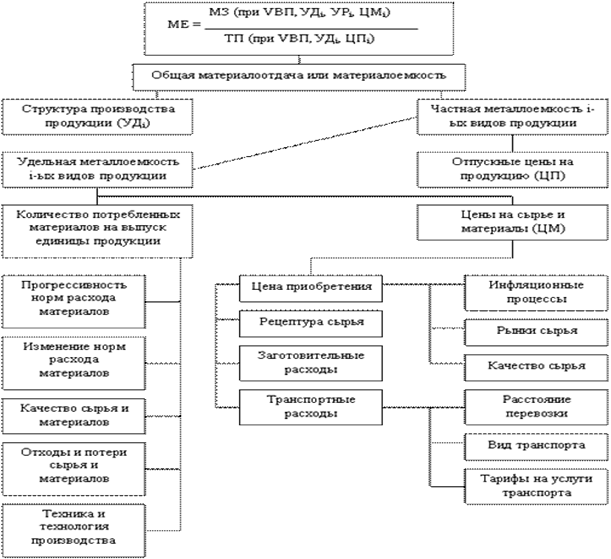

2.3 Факторный анализ материалоемкости продукции

3. Экономические механизмы обеспечивающие эффективное управление и рациональное использование материальных ресурсов

Заключение

Список использованных источников

Приложения

Введение

Основным признаком существования любого предприятия является наличие в его собственности, хозяйственном ведении или оперативном управлении обособленного имущества. Именно оно обеспечивает материально-техническую возможность функционирования предприятия, его экономическую самостоятельность и надежность.

Имущество подразделяется на движимое и недвижимое. К движимому имуществу относятся, в частности, оборотные активы (оборотные средства), которые представляют собой совокупность оборотных фондов и фондов обращения в денежной форме.

Для обеспечения бесперебойного процесса производства наряду с основными производственными фондами и рабочей силой необходимы предметы труда, материальные ресурсы. Предметы труда вместе со средствами труда участвуют в создании продукта труда, его потребительной стоимости и образовании стоимости. Оборот вещественных элементов оборотных производственных фондов (предметов труда) органически связан с процессом труда и основными фондами, и является основой производственного процесса в целом.

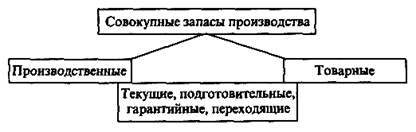

Материализованная часть оборотных средств выступает в виде товарно-материальных запасов. Наличие у предприятия достаточного объема товарно-материальных запасов является необходимой предпосылкой для его нормального функционирования в условиях рыночной экономики.

В развитии экономики в целом по Республике Казахстан большую роль играет снижение материалоемкости продукции, экономное расходование предметов труда. В структуре затрат на производство продукции в промышленности Казахстана в последние годы наблюдается снижение доли материальных затрат в общих расходах предприятия с 48,4% в 2004 году до 48,3% в 2006 году. Однако, данная тенденция обеспечена существенным уменьшением частного показателя – энергоемкости продукции, а вот удельный вес затрат на сырьё и материалы возрос с 38,7% до 42,6% (за соответствующие периоды) и её снижение остается проблематичной. В составе текущих активов предприятий удельный вес запасов составляет 21,9 %, именно материалов используемых для производственных целей – 9,9 % [1, с. 347].

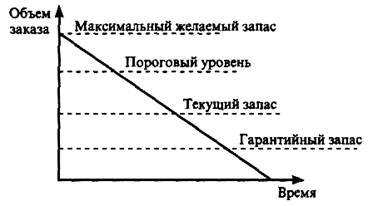

На микроуровне запасы относятся к числу объектов, требующих больших капиталовложений, и поэтому представляют собой один из факторов, определяющих политику предприятия и воздействующих на его обслуживание в целом.

Многие предприятия не уделяют ему должного внимания и постоянно недооценивают свои будущие потребности в наличных запасах. В результате им приходится вкладывать в товарно-материальные запасы больший капитал, чем предполагалось. Изменения объемов материальных ресурсов на предприятии в значительной степени зависит от привалирующего на данный момент отношения к ним предпринимателей, которое, безусловно, определяется конъюнктурой рынка. Когда основная масса предпринимателей настроена оптимистично относительно возможностей экономического роста, они расширяют свои операции, увеличивают объемы инвестиций в создании запасов. Тем не менее, колебания их уровней не вызываются одним лишь этим. Важным фактором является здесь качество принимаемых решений, а также то, какая технология управления запасами используется.

Здесь самое главное необходимо усвоить – что дает предприятию эффективное использование товарно-материальных запасов и какие мероприятия могут способствовать снижению материалоемкости продукции и ускорению оборачиваемости оборотных средств.

Из вышеизложенного следует, что проблема управления товарно-материальными запасами на предприятии на данный момент является весьма актуальной. Ведь успеха в конкурентной борьбе может достигнуть тот, кто наиболее рациональным образом построил своё производство, экономические показатели которого находятся на оптимальном уровне. Это достигается путем наиболее эффективного использования материальных ресурсов, то есть за счет:

-снижения затрат, связанных с созданием и хранением запасов;

-сокращения времени поставок;

-более четкого соблюдения сроков поставки;

-увеличения гибкости производства, его приспособленности к условиям рынка;

-повышения качества изделий;

-увеличения производительности.

Управление запасами предусматривает выполнение функций менеджмента по их планированию, учету, анализу и контролю. Данные функции взаимосвязаны между собой и дополняют друг друга.

В этой связи первостепенное значение для принятия и реализации управленческих решений имеют применяемые методы планирования, достоверно налаженный учет, эффективно проведенный анализ, и последующие результаты и выводы. Это может быть достигнуто на основе исследования и научного подхода к проблемам практической деятельности хозяйствующих субъектов.

Учитывая потенциальное значение запасов, исследование рассматривает проблему планирования и анализа материальных ресурсов, включая поиск ответов на такие вопросы, как:

-какой уровень запасов следует иметь на конкретном предприятии уровня обслуживания потребителя;

-в чём состоит компромисс между уровнем обслуживания потребителя и уровнем запасов на предприятии и его подразделениях;

-должны ли товары отгружаться непосредственно с предприятия;

-каково соотношение между выбранным способом транспортировки и запасами;

-как меняются затраты на содержание запасов в зависимости от изменения

времени цикла и числа торговых точек по реализации готовой продукции (товаров);

-как и где следует размещать страховые запасы.

Решение данных вопросов остается значимой для крупных предприятий. Сегодня она стала проблематичной для субъектов среднего и малого бизнеса, которые делают попытки использования собственных средств для финансирования оборотного капитала.

Не исключением стало это и для ТОО «OASIS-П» на примере которого построено исследование в данной проблемы в дипломной работе.

Целью дипломной работы является наиболее углубленное изучение проблем создания запасов и изыскание путей наиболее рационального их использования.

Из поставленной цели вытекают текущие задачи исследования, которые состоят в следующем:

-изучение современных теоретических подходов к проблеме методологии планирования, учета и экономического анализа материальных ресурсов предприятия;

-пополнение знаний в области нормативно-правового регулирования управления запасами на предприятии;

-ознакомление с методами оценки различных видов запасов на ТОО «OASIS-П»;

-знакомство с процедурами подготовки и представления финансовой и других видов отчетности, и отражения в нех информации о состоянии товарно-материальных запасов;

-формирование задач, этапов и программы анализа использования запасов на предприятии по итогам отчетного года;

-совершенствование навыков по проведению анализа показателей использования запасов;

-формирование выводов по результатам исследования и попытка рекомендательного характера по улучшению и эффективному использованию материальных ресурсов на предприятии.

Достижение поставленных задач исследования строится последовательно на основе приобретенного теоретического багажа знаний по предметам экономика, менеджмент, экономический анализ на предприятии, а также с использованием отчетной документации ТОО «OASIS-П» имеющего историю развития как хозяйствующего субъекта малого бизнеса.

Похожие работы

... -технического снабжения или отдел (служба) закупок от лица предприятия входят в контакты с продавцами, транспортными и всеми прочими организациями, участвующими в процессе управления материальными ресурсами. Данное подразделение - генеральный субъект управления - может делегировать часть своих функций другим подразделениям предприятия и даже другим специализированным организациям и предприятиям. ...

... при условии удовлетворительного обслуживания потребителей. На практике разработано много методов, приемов и стратегий управления запасами. Выбор их зависит от особенностей производства, состава используемых показателей для целей управления, характера взаимодействия с поставщиками материальных ресурсов, организации сбыта готовой продукции, наличия квалифицированных специалистов в области ...

... (отношение величины сверхплановых отходов к норме расхода материальных ресурсов); изменения цен на материалы; простоев из-за нарушения графика поставки. Глава 2. Анализ использования материальных ресурсов предприятия 2.1 Поэтапный анализ на предприятии Недостатки в поставке, уменьшении объемов материалов в текущих запасах могут в определенной мере компенсироваться их экономией в ...

... данные отдела материально-технического снабжения; − сведения аналитического бухгалтерского учета о поступлении, расходе и остатках материальных ресурсов и др. 2. Анализ материальных ресурсов предприятия 2.1 Анализ обеспеченности предприятия материальными ресурсами Важным условием бесперебойной работы предприятия является полная обеспеченность потребности в материальных ресурсах ...

0 комментариев