Навигация

2. Расчетное задание

Задача 1

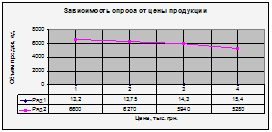

На основании данных таблицы 1 определите степень чувствительности спроса к изменению цены на продукцию.

Используя графический метод, проанализируйте динамику объемов продаж продукции предприятия за период с 2001 по 2004 год.

Таблица 1.

Данные о цене и объеме реализации продукции.

| Год | 2001 | 2002 | 2003 | 2004 |

| Цена изделия, тыс.грн. | 13,2 | 13,75 | 14,3 | 15,4 |

| Объем продаж, ед. | 6600 | 6270 | 5940 | 5280 |

Решение:

Для анализа влияния цены на спрос данного продукта строим на графике кривую спроса График 1.

Вывод: с повышением цены на продукцию объем продаж снизился.

Степень чувствительности спроса к изменению цены на продукцию определяется с помощью коэффициента эластичности спроса по цене:

![]() =

=![]() =

=![]()

![]()

![]() ,

,

Где ![]() ,

, ![]() - темпы прироста спроса и цены

- темпы прироста спроса и цены

![]() ,

, ![]() - прирост спроса, прирост цены

- прирост спроса, прирост цены

![]() ,

, ![]() - спрос на продукцию в отчетном и базовом периодах

- спрос на продукцию в отчетном и базовом периодах

![]() ,

, ![]() - цена на продукцию в отчетном и базовом периодах

- цена на продукцию в отчетном и базовом периодах

Рассчитаем коэффициент эластичности для каждого анализируемого года, данные внесем в таблицу 2.

Таблица 2. Расчет коэффициента эластичности спроса на товар

| Показатель | 2002 | 2003 | 2004 |

| Прирост цены, тыс.грн. | 0,55 | 0,55 | 1,1 |

| Прирост спроса, ед. | -330 | -330 | -660 |

| Темп прироста цены,% | 1,04 | 1,04 | 1,08 |

| Темп прироста спроса,% | 0,95 | 0,95 | 0,89 |

| Коэффициент эластичности | 0,91 | 0,91 | 0,82 |

Прирост цены, тыс. грн.

2002 г. = 13,75-13,2 = 0,55 тыс. грн.

2003 г. = 14,3-13,75 = 0,55 тыс. грн.

2004 г. = 15,4-14,3 = 1,1 тыс. грн.

Прирост спроса, ед.

2002 г. = 6270-6600 = - 330 ед.

2003 г. = 5940-6270 = -330 ед.

2004 г. = 5280-5940 = - 660 ед.

Темп прироста цены, %.

2002 г. = 13,75 / 13,2 = 1,04 %

2003 г. = 14,3 / 13,75 = 1,04 %

2004 г. = 15,4 / 14,3 = 1,08 %

Темп прироста спроса,%

2002 г. = 6270 / 6600 = 0,95 %

2003 г. = 5940 / 6270 = 0,95 %

2004 г. = 5280 / 5940 = 0,89 %

Коэффициент эластичности

2002 г. = ![]()

2003 г. = ![]()

2004 г. = ![]()

Вывод: За период с 2001г. по 2004 г. объем продаж снизился по количеству на 2100 ед. и увеличилась цена продукции на 4,7 тыс.грн.

Задача 2

Предприятие выпускает один вид продукции четырех сортов: высшего, первого, второго и третьего. На основании данных таблицы 3 проанализируйте плановую и фактическую структуру объема производства, оцените выполнение плана по выпуску и по ассортименту продукции предприятия в отчетном году.

Определите - как изменение структуры выпуска повлияло на средний уровень цены на продукцию и на сумму выручки.

Таблица 3. Производство продукции в отчетном году.

| Сорт | План, ед. | Факт, ед. | Цена единицы, тыс. грн. |

| Третий | 5760 | 5040 | 11 |

| Второй | 5600 | 5544 | 13,2 |

| Первый | 2743 | 3168 | 15,4 |

| Высший | 1920 | 2688 | 16,5 |

Решение: Для анализа структуры объемов производства необходимо перейти к ее стоимостному измерению, умножив объем производства в натуральных единицах на цену. Затем рассчитывается удельный вес каждой категории в общем объеме (таблица4).

По плану: По факту:

Третий сорт 5760*11 = 63360 5040*11 = 55440

Второй сорт 5600*13,2 = 73920 5544*13,2 = 73180,8

Первый сорт 2743*15,4 = 42242,2 3168*15,4 = 48787,2

Высший сорт 1920*16,5 = 31680 2688*16,5 = 44352

Таблица 4.

Анализ выполнения плана по производству продукции

| Сорт | Произведено по плану | Произведено фактически | Засчитано в выполнение плана | Выполнение плана, % | |||

| тыс. грн. | удельный вес, % | тыс. грн. | удельный вес, % | тыс. грн. | по выпуску | по ассортименту | |

| Третий | 63360 | 30 | 55440 | 25 | 55440 | 87,5 | |

| Второй | 73920 | 35 | 73180,8 | 33 | 73180,8 | 99,00 | |

| Первый | 42242,2 | 20 | 48787,2 | 22 | 42242,2 | 115,49 | |

| высший | 31680 | 15 | 44352 | 20 | 31680 | 140,00 | |

| всего | 211202,2 | 100 | 221760 | 100 | 202543 | 105,00 | 96 |

Удельный вес

По плану в %: По факту в %:

Третий сорт 63360 / 211202,2 *100 = 30 55440 / 221760*100 = 25

Второй сорт 73920 / 211202,2 *100 = 35 73180,8 / 221760*100=33

Первый сорт 42242,2 / 211202,2 *100 = 20 48787,2 / 221760*100=22

Высший сорт 31680 / 211202,2 *100 = 15 44352 / 221760*100 = 20

Вывод: В общем объеме выпуска продукции доля третьего сорта уменьшилась на 5 %, доля второго сорта уменьшилась на 2 %, доля первого сорта увеличилась на 2 %, доля высшего сорта увеличилась на 5 %.

Выполнение плана по выпуску продукции.

КВП = Оф / Оп*100 %;

КВП = 221760 / 211202,2*100=105 % (общий выпуск продукции)

Третий сорт – 55440 /63360*100=87,5 %

Второй сорт – 73180,8 / 73920*100=99 %

Первый сорт – 48787,2 / 42242,2 *100=115,49 %

Высший сорт – 44352 / 31680*100=140 %

Вывод: В целом по предприятию план производства по выпуску продукции перевыполнен на 5 %, по третьему сорту недовыполнен на 12,5 %, по второму недовыполнен на 1%, по первому перевыполнен на 15 %, по высшему перевыполнен на 40 %.

Выполнение плана по ассортименту продукции.

КВПа = ВП*/ВПпл*100

КВПа = 202543/211202,2*100=96 %

Вывод: план по ассортименту недовыполнен на 4 %.

Индекс средней цены:

I средней цены по плану = 211202,2/16023=13,18 (грн./ед.)

I средней цены по факту = 221760/16440=13,49 (грн./ед.)

Вывод: индекс средней цены по факту превысил индекс средней цены по плану на 0,31 (грн./ед.).

Задача 3

Используя данные таблицы 5, определите и проанализируйте среднюю продолжительность рабочего дня и фонд рабочего времени. Проанализируйте факторы, влияющие на изменение фактического фонда рабочего времени.

Таблица 5.

Трудовые ресурсы предприятия

| Показатель | Базовый год | Отчетный год | |

| факт | план | факт | |

| Среднегодовая численность рабочих, чел | 352 | 352 | 363 |

| Отработано за год одним рабочим, дней | 284 | 284 | 262 |

| Часов | 1799 | 1848 | 1604 |

Решение:

Средняя продолжительность рабочего дня определяется по формуле:

![]() ,

,

где ![]() - средняя продолжительность рабочего дня

- средняя продолжительность рабочего дня

![]() - количество отработанных часов

- количество отработанных часов

![]() - количество отработанных дней

- количество отработанных дней

Фонд рабочего времени равен произведению количества отработанных часов за год одним рабочим на среднегодовую численность рабочих (таблица 6).

Базовый год Прд = 1799/284=6,33

Отчетный год по плану Прд = 1848/284=6,51

Отчетный год по факту Прд = 1604/262=6,12

Вывод: Средняя продолжительность одного рабочего дня снизилась по факту отчетного года от базового года на 0,21, по факту от плана в отчетном году на 0,39.

Таблица 6.

Средняя продолжительность рабочего дня и фонд рабочего времени.

| показатель | Базовый год | Отчетный год | отклонение | ||

| план | факт | Факта отчетного года от базового | Факта от плана в отчетном году | ||

| Продолжительность рабочего дня, ч | 6,33 | 6,51 | 6,12 | -0,21 | -0,39 |

| Фонд рабочего времени | 632797,44 | 650791,68 | 582048,72 | -50748,72 | -68742,96 |

ФРВбг = 352*284*6,33=632797,44

ФРВоп = 352*284*6,51=650791,68

ФРВоф = 363*262*6,12=582048,72

Вывод: Фонд рабочего времени снизился по факту отчетного года к базовому на 50748,72, а факт от плана в отчетном году снизился на 68742,96.

Факторный анализ изменения фонда рабочего времени произведем методом цепной подстановки (таблица 7), используя факторную модель вида:

ФРВ = Чр*Д*Прд,

где ФРВ – фонд рабочего времени, часы

Чр – численность рабочих

Прд – продолжительность одного рабочего дня.

Таблица 7

Факторный анализ изменения фонда рабочего времени

| № подстановки, фактор | фактор | расчет | Влияние фактора | ||

| Чр | Д | Прд | |||

| 0 | 352 | 284 | 6,33 | 632797,44 | |

| 1 (Чр) | 363 | 284 | 6,33 | 652572,36 | 19774,92 |

| 2 (Д) | 363 | 262 | 6,33 | 602020,98 | -50551,38 |

| 3 (Прд) | 363 | 262 | 6,12 | 582048,72 | -19972,26 |

Влияние фактора:

652572,36-632797,44=19774,92

602020,98-652572,36= -50551,38

582048,72-602020,98= -19972,26

Вывод: При увеличении численности рабочих увеличился ФРВ на 19774,92, снижение количества дней отработанных одним работником привело к уменьшению ФРВ на 50551,38, при снижении продолжительности одного рабочего дня ФРВ снизился на 19972,26.

Задача 4

Проанализируйте наличие, движение и структуру основных производственных фондов в отчетном году (табл.8).

Таблица 8

Основные производственные фонды предприятия в отчетном году

| Группа основных средств | Наличие на начало года, тыс. грн. | Поступило за год, тыс. грн. | Выбыло за год, тыс. грн. |

| Здания и сооружения | 9295 | ||

| Силовые машины | 352 | 88 | 2,2 |

| Рабочие машины | 16841 | 4389 | 1540 |

| Измерительные приборы | 462 | 77 | 2,2 |

| Вычислительная техника | 693 | 330 | 44 |

| Транспортные средства | 814 | 297 | 264 |

| Инструменты | 29040 | 5500 | 1980 |

Решение:

Наличие основных фондов на конец отчетного года определяется по формуле:

ОФкг = ОФнг+ОФп-ОФв,

где ОФнг – стоимость основных фондов на начало года

ОФп – основные фонды поступившие за год

ОФв – основные фонды выбывшие

Здания и сооружения – 9295,0

Силовые машины – 352+88-2,2 = 437,8

Рабочие машины – 16841+4389-1540 = 19690

Измерительные приборы – 462+77-2,2 = 536,8

Вычислительная техника – 693+330-44 = 979

Транспортные средства – 814+297-264 = 847

Инструменты – 29040+5500-1980 = 32560

Движение основных фондов анализируем с помощью коэффициентов:

Коэффициент обновления

Стоимость поступивших основных средств

Кобн = ---------------------------------------------------------

Стоимость основных средств на конец года

Коэффициент выбытия

Стоимость выбывших основных средств

Кв = -----------------------------------------------------------------

Стоимость основных средств на начало периода

Коэффициент прироста

Стоимость прироста основных средств

Кпр = ----------------------------------------------------------------

Стоимость основных средств на начало периода

Показатели рассчитываются для каждой группы основных фондов и в целом по предприятию. Структуру основных фондов анализируем в таблице9

Таблица 9

Анализ структуры основных фондов

| Группа основных средств | На начало года | На конец года | изменение | |||

| тыс. грн. | Удельный вес, % | тыс. грн. | Удельный вес, % | тыс. грн. | Удельный вес, % | |

| Здания и сооружения | 9295 | 16.17 | 9295 | 14.67 | 0 | -1.50 |

| Силовые машины | 352 | 0.61 | 437,8 | 0.69 | 85.8 | 0.08 |

| Рабочие машины | 16841 | 29.29 | 19690 | 31.07 | 2849.00 | 1.78 |

| Измерительные приборы | 462 | 0.80 | 536,8 | 0.85 | 74.80 | 0.05 |

| Вычислительная техника | 693 | 1.21 | 979 | 1.54 | 286.00 | 0.34 |

| Транспортные средства | 814 | 1.42 | 847 | 1.34 | 33.00 | -0.08 |

| Инструменты | 29040 | 50.51 | 32560 | 51.38 | 3520.00 | 0.87 |

| Всего | 57497 | 100 | 63371 | 100 | 6762.8 | |

Таблица 10

Расчет коэффициентов

| Группа основных средств |

|

|

|

| Здания и сооружения | - | - | - |

| Силовые машины | 20,1 | 0,62 | 24,37 |

| Рабочие машины | 22,3 | 9,14 | 16,91 |

| Измерительные приборы | 14,3 | 0,47 | 16,19 |

| Вычислительная техника | 33,7 | 6,34 | 41,27 |

| Транспортные средства | 35,0 | 32,43 | 4 |

| Инструменты | 16,9 | 6,81 | 12,12 |

| Всего | 142,3 | 55,81 | 114,86 |

Вывод: Доля зданий и сооружений в общей стоимости основных фондов за год уменьшилась на 1,5 %, силовых машин увеличилась на 0,08 %, рабочих машин увеличилась на 1,78 %, измерительных приборов осталась почти неизменной, вычислительной техники увеличилась на 0,34 %, а транспортных средств уменьшилась на 0,8 %, инструмента увеличилась на 0,87 %.

Задача 5

По данным таблицы 11 необходимо проанализировать:

- структуры, динамику и выполнение плана затрат производства

- уровень затрат на одну гривну произведенной продукции.

Таблица 11

Основные показатели работы предприятия

| Показатель | Базовый год | Отчетный год | ||

| План | Факт | План | Факт | |

| Объем производства, тыс. грн. (в ценах продажи) | 215600 | 207020 | 211200 | 221760 |

| Объем продаж, тыс. грн. | 212740 | 205700 | 209550 | 212520 |

| Прибыль от реализации продукции, тыс. грн. | 30360 | 27280 | 39380 | 42460 |

| Материальные затраты, тыс. грн. | 68640 | 65340 | 61974 | 69828 |

| Расходы на оплату труда, тыс. грн. | 46684 | 40480 | 45100 | 47234 |

| Отчислены в социальные фонды | 18216 | 15796 | 17600 | 18414 |

| Амортизация основных средств | 6160 | 6160 | 6930 | 7700 |

| Прочие расходы, тыс. грн | 42680 | 50424 | 43956 | 46244 |

| Всего по затратам | 182380 | 178200 | 175560 | 189420 |

Решение:

Уровень затрат на 1 гривну произведенной продукции определяется по формуле:

затраты

Зп = ---------------------------

объем производства

Результаты анализа структуры расходов предприятия, их динамики и выполнения плана оформляем в соответствующих таблицах.

Таблица 12

Структура расходов предприятия, %

| Показатель | Базовый год | Отчетный год | Изменение фактической структуры | ||

| План | Факт | План | Факт | ||

| Материальные затраты | 37,64 | 36,67 | 35,30 | 36,86 | 0,20 |

| Расходы на оплату труда | 25,60 | 22,72 | 25,69 | 24,94 | 2,22 |

| Отчислены в социальные фонды | 9,99 | 8,86 | 10,03 | 9,72 | 0,86 |

| Амортизация основных средств | 3,38 | 3,46 | 3,95 | 4,07 | 0,61 |

| Прочие расходы | 23,40 | 28,30 | 25,04 | 24,41 | -3,88 |

Вывод: Расходы предприятия по факту в отчетном году по отношению к факту по базовому году повысились:

- на 0,2 % - материальные затраты;

- на 2,22% - расходы на оплату труда;

- на 0,86 % - отчисления в социальные фонды;

- на 0,61 % - амортизация основных средств.

А прочие расходы снизились на 3,88 %.

Таблица 13

Анализ динамики и выполнения плана затрат предприятия

| Показатель | Выполнение плана, % | Фактическое изменение затрат отчетного года по сравнению с базовым | ||

| Базовый год | Отчетный год | тыс. грн. | % | |

| Материальные затраты | 95.2 | 112,7 | 7140 | 6,9 |

| Расходы на оплату труда | 86.7 | 104,7 | 10745 | 16,7 |

| Отчисленыя в социальные фонды | 86.7 | 104,6 | 4165 | 16,6 |

| Амортизация основных средств | 100 | 111,1 | 2450 | 25 |

| Прочие расходы | 118,1 | 105,2 | -6650 | -8,3 |

| Всего | 97,7 | 107,9 | 17850 | 6,3 |

Вывод: Изменение затрат отчетного года по сравнению с базовым в целом составило 6,3%.

Рассчитаем затраты на 1 грн. произведенной продукции.

Базовый год Отчетный год

По плану 290150/343000=0,85(грн/грн) 279300/336000=0,83(грн/грн)

По факту 283500/329350=0,86(грн/грн) 301350/352800=0,85(грн/грн)

Вывод: Затраты на 1 грн. произведенной продукции в отчетном году по факту снизились на 0,01(грн/грн) в сравнении с базовым годом.

Рассчитаем затраты на 1 грн. реализованной продукции.

Базовый год Отчетный год

По плану 290150/338450=0,86(грн/грн) 279300/333375=0,84(грн/грн)

По факту 283500/327250=0,87(грн/грн) 301350/338100=0,89(грн/грн)

Вывод: Затраты на 1 грн. реализованной продукции в отчетном году по факту возросли на 0,02(грн/грн) в сравнении с базовым годом.

Задача 6

Используя данные таблиц 5 и 11 провести анализ производительности труда, эффективности использования трудовых ресурсов, трудоемкости продукции.

Таблица 5.

Трудовые ресурсы предприятия

| Показатель | Базовый год | Отчетный год | |

| факт | план | факт | |

| Среднегодовая численность рабочих, чел | 352 | 352 | 363 |

| Отработано за год одним рабочим, дней | 284 | 284 | 262 |

| Часов | 1799 | 1848 | 1604 |

Таблица 6.

Средняя продолжительность рабочего дня и фонд рабочего времени.

| показатель | Базовый год | Отчетный год | отклонение | ||

| план | факт | Факта отчетного года от базового | Факта от плана в отчетном году | ||

| Продолжительность рабочего дня, ч | 6,33 | 6,51 | 6,12 | -0,21 | -0,39 |

| Фонд рабочего времени | 632797,44 | 650791,68 | 582048,72 | -50748,72 | -68742,96 |

Таблица 11

Основные показатели работы предприятия

| Показатель | Базовый год | Отчетный год | ||

| План | Факт | План | Факт | |

| Объем производства, тыс. грн. (в ценах продажи) | 215600 | 207020 | 211200 | 221760 |

| Объем продаж, тыс. грн. | 212740 | 205700 | 209550 | 212520 |

| Прибыль от реализации продукции, тыс. грн. | 30360 | 27280 | 39380 | 42460 |

| Материальные затраты, тыс. грн. | 68640 | 65340 | 61974 | 69828 |

| Расходы на оплату труда, тыс. грн. | 46684 | 40480 | 45100 | 47234 |

| Отчислены в социальные фонды | 18216 | 15796 | 17600 | 18414 |

| Амортизация основных средств | 6160 | 6160 | 6930 | 7700 |

| Прочие расходы, тыс. грн | 42680 | 50424 | 43956 | 46244 |

| Всего по затратам | 182380 | 178200 | 175560 | 189420 |

Решение:

Производительность труда определяется по формуле:

ПТ= ОП / ФРВ

где, ПТ – производительность труда

ОП – объем производства

ФРВ – фонд рабочего времени

Базовый год:

ПТ=207020 / 632797,44 = 0,32

Отчетный год:

ПТ= 221760 / 582048,72 = 0,38

Вывод: В связи с повышением среднесписочной численности персонала в отчетном году производительность возросла на 0,06 тыс. грн./ чел.

Трудоемкость продукции - показатель обратный производительности труда.

Эффективность использования трудовых ресурсов можно определить с помощью зарплатоемкости продукции.

ЗЕ=РОТ / ОП

где, ЗЕ – зарплатоемкость продукции

РОТ – расходы на оплату труда

ОП - объём производства

Базовый год:

ЗЕ=40480/ 632797,44 = 0,06

Отчетный год:

ЗЕ= 75145/ 582048,72 = 0,13

Вывод: Зарплатоемкость продукции увеличилась на 0,07 тыс. грн.

Задача 7

На основании таблиц 5, 9 и 11 проанализировать эффективность использования основных производственных фондов. Проанализировать, как изменение фондоотдачи повлияло на изменение объемом производства.

Трудовые ресурсы предприятия

| Показатель | Базовый год | Отчетный год | |

| факт | план | факт | |

| Среднегодовая численность рабочих, чел | 352 | 352 | 363 |

| Отработано за год одним рабочим, дней | 284 | 284 | 262 |

| Часов | 1799 | 1848 | 1604 |

Анализ структуры основных фондов

| Группа основных средств | На начало года | На конец года | изменение | |||

| тыс. грн. | Удельный вес, % | тыс. грн. | Удельный вес, % | тыс. грн. | Удельный вес, % | |

| Здания и сооружения | 9295 | 16.17 | 9295 | 14.67 | 0 | -1.50 |

| Силовые машины | 352 | 0.61 | 437,8 | 0.69 | 85.8 | 0.08 |

| Рабочие машины | 16841 | 29.29 | 19690 | 31.07 | 2849.00 | 1.78 |

| Измерительные приборы | 462 | 0.80 | 536,8 | 0.85 | 74.80 | 0.05 |

| Вычислительная техника | 693 | 1.21 | 979 | 1.54 | 286.00 | 0.34 |

| Транспортные средства | 814 | 1.42 | 847 | 1.34 | 33.00 | -0.08 |

| Инструменты | 29040 | 50.51 | 32560 | 51.38 | 3520.00 | 0.87 |

| Всего | 57497 | 100 | 63371 | 100 | 6762.8 | |

Основные показатели работы предприятия

| Показатель | Базовый год | Отчетный год | ||

| План | Факт | План | Факт | |

| Объем производства, тыс. грн. (в ценах продажи) | 215600 | 207020 | 211200 | 221760 |

| Объем продаж, тыс. грн. | 212740 | 205700 | 209550 | 212520 |

| Прибыль от реализации продукции, тыс. грн. | 30360 | 27280 | 39380 | 42460 |

| Материальные затраты, тыс. грн. | 68640 | 65340 | 61974 | 69828 |

| Расходы на оплату труда, тыс. грн. | 46684 | 40480 | 45100 | 47234 |

| Отчислены в социальные фонды | 18216 | 15796 | 17600 | 18414 |

| Амортизация основных средств | 6160 | 6160 | 6930 | 7700 |

| Прочие расходы, тыс. грн | 42680 | 50424 | 43956 | 46244 |

| Всего по затратам | 182380 | 178200 | 175560 | 189420 |

Решение:

Эффективность использования основных фондов оценивается показателями:

Фондоотдача = Объем производства / Стоимость основных фондов ср.

Этот показатель характеризует, сколько произведено продукции с каждого рубля потребленных материальных ресурсов.

Базовый год

Фондоотдача = 207020 / 60434 = 3,42

Отчетный год

Фондоотдача = 221760 / 60434 = 3,67

Вывод: Фондоотдача в отчетном году выросла на 0,25по сравнению с базовым годом т.е. продукции производится больше на единицу потребленных материальных ресурсов.

Фондоемкость = Стоимость основных фондов ср. / Объем производства

Показывает, сколько материальных затрат требуется или фактически приходится на производство единицы продукции.

Базовый год

Фондоемкость = 60434 / 207020 = 0,29

Отчетный год

Фондоемкость = 60434 / 221760 = 0,27

Вывод: Фондоемкость в отчетном году снизилась на 0,2 по сравнению с базовым годом, т.е. на производство единицы продукции требуется меньше материальных затрат.

Фондовооруженность = Стоимость основных фондов ср. / Числен. рабочих

Базовый год

Фондовооруженность = 60434 / 352 = 171,68

Отчетный год

Фондовооруженность = 60434 / 363 = 166,48

Вывод: Фондовооруженность в отчетном году снизилась на 5,2 по сравнению с базовым годом. Влияние изменения фондоотдачи на объем произведенной продукции рассчитывается по формуле:

ОПфо = ОФ1 (ФО1-ФО)

где, ОПфо - изменение объема производства в результате изменения фондоотдачи;

ОФ1- стоимость основных фондов в отчетном году;

ФО1 – фондоотдача в отчетном году

ФО0 - фондоотдача базовом году

ОПфо = 63371 (3,67-3,42) = 15842,75

Вывод: В связи с тем, что фондоотдача выросла, поднялся и объем произведенной продукции на 15842,75 (тыс.грн.)

Задача 8

На основании всех полученных данных рассчитать и проанализировать показатели рентабельности предприятия.

Решение: Необходимо рассчитать показатели: Рентабельность производства = прибыль / расходы производства * 100%

Базовый год отчетный год

фРп-ва=27280/205700*100%=13,26%Рп-ва=42460/189420*100%=22,41%

ПРп-ва=30360/182380*100%=16,64%Рп-ва=39380/175560*100%=22,43%

Вывод: Рентабельность производства по факту в отчетном году возросла на 9,15%по сравнению с базовым годом, по плану на 5,79 %.

Рентабельность продаж = прибыль / объем продаж*100%

Базовый год отчетный год

ФРпр=27280/205700*100%=13,26 % Рпр = 42460/ 212520*100%=19,98%

ПРпр=30360/212740*100% = 14,27 % Рпр=39380/ 209550*100%= 18,8 %

Вывод: Рентабельность продаж по факту в отчетном году возросла на 6,72 по сравнению с базовым годом, по плану на 4,53 %.

Рассматривая базовый год по рентабельности продаж видно, что факт меньше плана на 1%, а в отчетном году факт превышает план на 1,2 %.

Заключение

В заключении хотелось бы отметить, что полное и своевременное обеспечение предприятия сырьем и материалами необходимого ассортимента и качества и уменьшения его потерь во время хранения и перевозки, упрощения конструкции изделий предприятия, улучшение использования сырья и материалов, сокращения до минимума отходов, повышения квалификации работников, своевременное и полное использование резервов на предприятии и т.д. является необходимым условием выполнения планов по производству продукции, снижению ее себестоимости, росту прибыли, рентабельности.

Анализ использования материальных ресурсов позволяет выявить наиболее важные тенденции, которые необходимо отслеживать. Перестройка хозяйственного механизма в рыночных условиях требует усиления контроля за соблюдением минимальных норм запаса товарно-материальных ценностей, а также нормативов оборотных средств, недопущением образования сверхнормативных запасов товарно-материальных ценностей, ускорением оборачиваемости оборотных средств.

Для обеспечения стабильной работы предприятия необходимо четко организовать систему снабжения предприятия материальными ресурсами. Это позволит избежать простоев оборудования и обеспечит ритмичность производства. Совершенствование контроля за недопущением излишнего завоза и образования сверхнормативного запаса ценностей должно осуществляться на основе экономически обоснованных норм запасов по структурным подразделениям, а также четкого разграничения функций и ответственности должностных лиц за планирование, завоз, хранение и учет товарно-материальных ценностей на складе и сбыт готовой продукции. Также снабженческим службам необходимо проводить анализ поставщиков и выявлять более выгодные условия поставки материальных ценностей с учетом соотношения «цена – качество», затратами на транспортировку и хранение материалов. Следует отметить, что на деятельность предприятия оказывает влияние экономическое состояние поставщиков материальных ценностей и потребителей готовой продукции, как внутренних, так и внешних, не все из которых имеют устойчивое финансовое положение. Следовательно, предприятию необходимо более взвешенно подходить к выбору партнеров.

Список литературы

1. Экономический анализ: Основы теории. Комплексный анализ хозяйственной деятельности организации: Учебник / Под ред. проф. Н.В. Войтоловского, проф. А.П. Калининой, проф. И.И. Мазуровой. 2-е изд. перероб. И доп. – М.: Высшее образование, 2006. – 513 с.

2. Бандурка А.М. Червяков И.М. Посылкина О.В. Финансово – экономический анализ: Учебник. – Харьков: Ун – т внутр. Дел, 1999. – 394 с.

3. Абрютина М.С., Грачев А.В. Анализ финансово – экономической деятельности предприятия: Учебно – практическое пособие. – М.: Издательство «Дело и Сервис», 1998. – 256 с.

4. Любушин Н.П., Лещева В.Б., Дьякова В.Г. Анализ финансово – экономической деятельности предприятия: Учеб. пособие для вузов / Под ред. Проф. Н.П. Любушина. М - М.: ЮНИТИ – ДАНА, 2001. – 471 с.

5. Мец В.О. Економічний аналіз (збірник практичних завдань і тестів за даними П (С) БО): Навч. посібник. – К.: КНЕУ, 2001. – 236 с.

6. Савицкая Г.В. Анализ хозяйственной деятельности предприятия: 5 – е изд. / Г.В. Савицкая. – Минск: ООО «Новое знание», 2001. – 688 с.

7. Савицкая Г.В. Економічний аналіз діяльності підприємства: Навч. Посіб. – 3 – те вид. випр. І доп. – К.: Знання, 2007. – 668 с. – (Вища освіта XXI століття)

8. Мошенський С.З., Олійник О.В. Економічний аналіз: Підручник для студентів економічних спеціальностей вищіх навчальних закладів. / За ред. Д.е.н. , проф.., Заслуженого діяча науки і техніки України Ф.Ф. Бутинця – 2 – Ге вид. , доп. І перероб. – Житомир: ПП «Рута», 2007. – 704 с.

9. Економічний аналіз: Навч. Посібник / М.А. Болюх, В.З. Бурчевський, М.І. Горбаток та ін.; За ред. акад.. НАНУ, проф.. М.Г. Чумаченька. – Вид. 2 – Ге, перероб. і доп. – К.: КНЕУ, 2003. – 556 с.

Похожие работы

... . Из всего сказанного следует, что натуральные измерители используются для количественного учета, а стоимостные - для суммового. 1.2 Нормативная база управления материальными ресурсами предприятия Нормативно-законодательная база по управления материальными ресурсами предприятия предусматривает применение таких актов имеющих уровень Законов как Гражданский и Налоговый кодексы РК, закон «О ...

... прибыли. 6) В процессе анализа фактический уровень показателей эффективности использования материалов сравнивают с плановым, изучают их динамику и причины изменения. 3. Анализ использования материальных ресурсов ОАО «РУМО» 3.1 Организационно-экономическая характеристика предприятия ОАО «РУМО» Открытое акционерное общество «РУМО» (г.Н. Новгород) – одно из крупнейших российских ...

... (отношение величины сверхплановых отходов к норме расхода материальных ресурсов); изменения цен на материалы; простоев из-за нарушения графика поставки. Глава 2. Анализ использования материальных ресурсов предприятия 2.1 Поэтапный анализ на предприятии Недостатки в поставке, уменьшении объемов материалов в текущих запасах могут в определенной мере компенсироваться их экономией в ...

... и налоговым платежам. Недостаток собственных оборотных средств необходимо пополнять заемными средствами коммерческого банка. Глава 3. Анализ материально-технического обеспечения производства 3.1 Анализ обеспеченности ООО ПКФ "Альянс" материальными ресурсами В условиях функционирования рыночных отношений предприятия изучают конъюнктуру рынка, возможности партнеров, движение цен и на их ...

0 комментариев