Навигация

Анализ динамики и структуры оборотного капитала

90094

знака

15

таблиц

9

изображений

2.2. Анализ динамики и структуры оборотного капитала

Чтобы эффективно использовать оборотный капитал необходимо уметь управлять им, в частности, определять разумное соотношение дебиторской и кредиторской задолженности, чтобы иметь в хозяйствующем субъекте минимальный, но достаточный запас производственных запасов, которые необходимы для ритмичной работы предприятия. Более того, научно обосновать нормы текущих страховых, гарантийных и технологических запасов. В новых условиях хозяйствования важным аспектом является не наличие денежных средств, а их эффективное размещение, либо на текущую, либо инвестиционную и финансовую деятельность.

Применение системы скидок способствует ускорению оборачиваемости. И вот здесь огромная роль отводится финансовому менеджеру, который должен сравнить доход от денежных средств, полученных в результате ускорения платежей суммой скидки.

И сегодня актуальным является выпускать ту продукцию, которая пользуется спросом, и положительным моментом следует считать востребованность автобусов.

Мероприятия по повышению эффективности использования оборотного капитала трудовых ресурсов, средств труда, эффективным управлением, позволит заводу быть передовым предприятием в своей отрасли.

Следует учесть, что для ускорения оборачиваемости оборотного капитала необходимо изучать платежеспособный спрос потребителей (населения или производственного сектора), чтобы не допускать наличие дебиторской задолженности. Ибо в условиях инфляции по истечению времени поступления дебиторской задолженности недостаточны даже для простого воспроизводства, т.к. они возвращаются обесцененными.

Особую роль в условиях самостоятельности предприятия играет реализация продукции, чем быстрее этот процесс осуществляется, тем эффективнее производство. Ибо снизятся затраты на содержание складских помещений, на содержание материально-ответственных лиц на обеспечение сохранности и т.д.

Особую значимость в настоящее время играет сумма чистых оборотных активов, которые определяются как разница между оборотными активами и кредиторской задолженностью. Их величина должна увеличится и позволит иметь высоко ликвидные активы, и далее осуществлять кругооборот оборотных средств с максимальной скоростью оборота при минимальной его продолжительности.

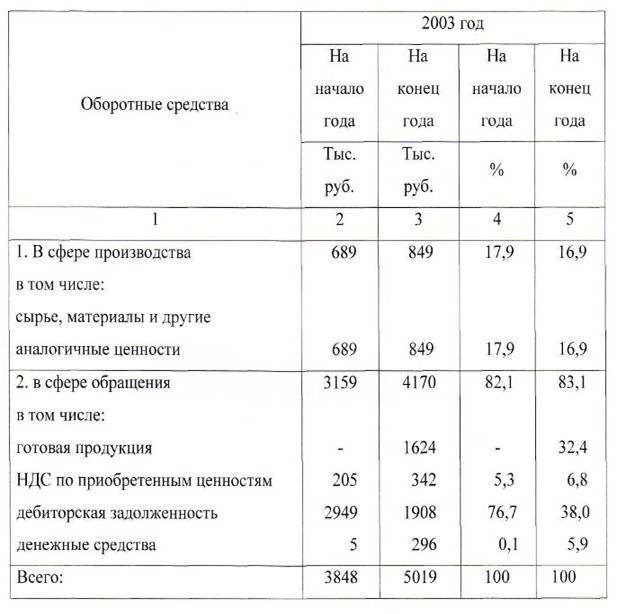

Анализ оценки эффективности использования оборотного капитала начинается с общей оценки динамики состава и структуры оборотных средств хозяйствующего субъекта, изменения их на конец года по сравнению с началом года по данным баланса. В этой ситуации используются приемы структурно – динамического анализа. Динамика состава и структуры оборотного капитала ОАО «НефАЗ» за 2003 – 2005 гг., тыс.руб. представлена в таблице 2 и на рисунке 1.

Рисунок 1 - Структура оборотного капитала ОАО «НефАЗ» за 2003 – 2005 гг.

Как свидетельствуют данные таблицы 2, в 2004 и 2005 гг. оборотные активы соответственно увеличились на 227303 тыс.руб. и 43948 тыс.руб. Из них запасы увеличились в 2004 году по сравнению с 2003 годом на 63334 тыс.руб., при этом в запасах вырос удельный вес сырья и материалов (с 73% до 83%) за счет роста объемов производства (табл.3). И сократилась величина готовой продукции в два раза, что свидетельствует о положительной динамике сбыта. Удельный вес готовой продукции сократился на 10%. В 2004 году по сравнению с 2003 годом запасы уменьшились на 46850 тыс.руб. В 2004 году уменьшение запасов связано с уменьшением сырья и материалов на 121376 тыс.руб., и с резким ростом прочих запасов на 4035 тыс.руб., расходов будущих периодов на 16191 тыс.руб., увеличением объемов незавершенного производства и готовой продукции почти в два раза.

Таблица 2

Динамика состава и структуры оборотного капитала ОАО «НефАЗ», тыс.руб.

| Показатель | Остатки по балансу, тыс.руб. | Структура, % | ||||||||

| 2003 | 2004 | Откл-е | 2005 | Откл-е | 2003 | 2004 | Откл-е | 2005 | Откл-е | |

| Оборотные активы – всего | 574709 | 802012 | +227303 | 845960 | +43948 | 100 | 100 | - | 100 | - |

| В том числе: | ||||||||||

| запасы | 424419 | 487753 | +63334 | 440903 | -46850 | 73,8 | 60,8 | -13 | 52,1 | -8,7 |

| налог на добавленную стоимость по приобре-тенным ценностям | 30208 | 72867 | +42659 | 118550 | +45683 | 5,2 | 9,1 | +3,9 | 14,1 | +5,0 |

| дебиторская задол-женность (более 12 месяцев) | 26778 | 19700 | -7078 | 20185 | +485 | 4,7 | 2,4 | -2,3 | 2,4 | - |

| дебиторская задол-женность (менее 12 месяцев) | 89732 | 213364 | +123632 | 248500 | +35136 | 15,6 | 26,7 | +11,1 | 29,4 | +2,8 |

| краткосрочные финансовые вложения | - | - | - | - | - | - | - | - | - | - |

| денежные средства | 3572 | 8328 | +4756 | 17842 | +9514 | 0,6 | 1,0 | +0,4 | 2,0 | +1,0 |

| прочие оборотные активы | - | - | - | - | - | |||||

Таблица 3

Динамика состава и структуры запасов

| Запасы | Сумма, тыс.руб | Структура, % | Изменение, тыс.руб. | Изменение, % | ||||||

| 2003 | 2004 | 2005 | 2003 | 2004 | 2005 | 2004-03 | 2005-04 | 2004-03 | 2005-04 | |

| Сырье и материалы | 312879 | 402864 | 281488 | 73,8 | 82,6 | 63,8 | 89985 | -121376 | 8,8 | -18,8 |

| Незавершенное произ-во | 31933 | 43344 | 78364 | 7,5 | 8,9 | 17,8 | 11411 | 35020 | 1,4 | 8,9 |

| Готовая продукция | 78417 | 37082 | 56362 | 18,4 | 7,6 | 12,8 | -41335 | 19280 | -10,8 | 5,2 |

| Расходы будущих периодов | 871 | 4116 | 20307 | 0,2 | 0,8 | 4,6 | 3245 | 16191 | 0,6 | 3,8 |

| Прочие | 319 | 347 | 4382 | 0,1 | 0,1 | 1,0 | 28 | 4035 | 0,0 | 0,9 |

| Всего | 424419 | 487753 | 440903 | 100,0 | 100,0 | 100,0 | 63334 | -46850 | 0,0 | 0,0 |

Таблица 4

Динамика состава и структуры дебиторской задолженности

| Дебиторская задолженность (менее 12 месяцев) | Сумма, тыс.руб | Структура, % | Изменение, тыс.руб. | Изменение, % | ||||||

| 2003 | 2004 | 2005 | 2003 | 2004 | 2005 | 2004-03 | 2005-04 | 2004-03 | 2005-04 | |

| Покупатели и заказчики | 28528 | 73800 | 207147 | 31,8 | 34,6 | 83,4 | 45272 | 133347 | 2,8 | 48,8 |

| Векселя к получению | - | - | - | - | - | - | - | - | - | - |

| Задолженность дочерних организаций | 13801 | - | - | 15,4 | - | - | -13801 | - | -15,4 | - |

| Авансы выданные | 36414 | 126191 | 4198 | 40,6 | 59,1 | 1,7 | 89777 | -121993 | 18,6 | -57,5 |

| Прочие дебиторы | 10989 | 13373 | 37155 | 12,2 | 6,3 | 15,0 | 2384 | 23782 | -6,0 | 8,7 |

| Всего | 89732 | 213364 | 248500 | 100,0 | 100,0 | 100,0 | 123632 | 35136 | - | - |

Дебиторская задолженность (менее 12 месяцев) соответственно увеличилась на 123632 тыс.руб. и 35136 тыс.руб. (табл.4). В 2004 г. дебиторская задолженность выросла в связи с увеличением дебиторской задолженности по покупателям и заказчикам на 45272 тыс.руб. и с ликвидацией задолженности дочерних предприятий -13801 тыс.руб., с ростом авансов, выданных на 89777 тыс.руб. (табл. 4). В 2005 году дебиторская задолженность увеличилась за счет роста по покупателям и заказчикам на 133347 тыс.руб. и сокращением авансов выданных на 121993 тыс.руб. При этом рост дебиторской задолженности связан с ростом объемов производства и реализации, т.е. расширением деятельности и может рассматриваться как положительное явление с точки зрения завоевания рынков сбыта. Что бы снизить риск данной кредитной политики необходимо увеличить долю обеспеченной дебиторской задолженности, например используя расчеты векселями. Положительным является снижение дебиторской задолженности, сроком более 12 месяцев (на начало 2005 г. по сравнению с 2003 г. она снизилась на 24%.

Денежные средства также увеличились соответственно на 4756 тыс.руб. и 9514 тыс.руб. (табл. 2). Увеличение или уменьшение остатков денежной наличности обуславливается уровнем несбалансированности денежных потоков. Превышение положительного денежного потока над отрицательным увеличивает остаток свободной наличности и наоборот, превышение оттоков над потоками приводит к нехватке денежных средств и увеличению потребности в кредите.

Как дефицит, так и избыток денежных ресурсов отрицательно влияют на финансовое состояние предприятия.

Останавливаясь на структуре следует отметить, что в оборотных активах наибольшую долю в 2005 году занимают запасы 52,1%; на дебиторскую задолженность приходится 31,8%; денежные средства составляют 2%. При этом следует отметить, что хотя удельный вес запасов в оборотных активах и занимает в 2005 году значительную долю, она все же уменьшилась по сравнению с 2004 годом на 8,7 пункта. Удельный вес дебиторской задолженности в активах в 2005 году по сравнению с 2004 годом увеличился на 12,8 пункта, а денежных средств — на 1 пункт. Все это, конечно, отражается на финансовом положении организации, которая имеет на конец 2005 года свободные денежные средства (+9514 тыс. руб.) и в любое время по своему усмотрению может пустить их в оборот либо для пополнения материальных оборотных активов, либо на инвестиции (долгосрочные или краткосрочные), чтобы получить новые доходы на вложенные средства.

Раскрытие сущности, состава и структуры собственного и заемного капитала позволяет определиться в методах, подходах и показателях, необходимых для анализа источников финансирования хозяйственной деятельности организации. Цель анализа состава, динамики и структуры капитала предприятия состоит в оценке тенденций изменения структуры и разработке организационно – экономических механизмов повышения качества использования. Информационной базой анализа является форма № 1 «Бухгалтерский баланс».

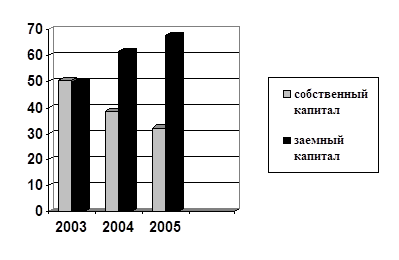

Динамика состава и структура собственного и заемного капитала ОАО «НефАЗ» представлена в таблице 5 и на рисунке 2.

В период с 2003 года по 2004 год произошли существенные изменения в структуре источников формирования имущества ОАО «НефАЗ» (табл. 5). Так, собственный капитал в 2004 году по сравнению с 2003 годом увеличился на 120732 тыс.руб., а в 2005 году по сравнению с 2004 годом уменьшился на 158195 тыс. руб. Соответственно, заемный капитал в 2004 году увеличился на 174643 тыс.руб., а в 2005 году – на 421449 тыс. руб.

Таблица 5 Динамика состава и структура собственного и заемного капитала ОАО «НефАЗ»

| Показатели | 2003 | 2004 | 2005 | Изменение (+,-), тыс.руб. | Изменение структуры, % | |||||

| Тыс.руб | % к итогу | Тыс. руб | % к итогу | Тыс. руб. | % к итогу | 2004 к 2003 | 2005 к 2004 | 2004 к 2003 | 2005 к 2004 | |

| 1. Собственный капитал – всего, в т.ч. | 608582 | 50,40 | 729314 | 48,53 | 571119 | 32,34 | 120732 | -158195 | -1,87 | -16,19 |

| 1.1. Уставный капитал | 5908 | 0,49 | 5908 | 0,39 | 5908 | 0,33 | - | - | -0,1 | -0,06 |

| 1.2. Добавочный капитал | 442263 | 36,66 | 715296 | 47,60 | 557079 | 31,54 | +273033 | -158217 | +10,94 | -16,06 |

| 1.3. Резервный капитал | 886 | 0,06 | 886 | 0,06 | 886 | 0,06 | - | - | - | - |

| 1.4. Фонд накопления | 13689 | 1,13 | - | - | - | - | -13689 | - | -1,13 | - |

| 1.5. Фонд социальной сферы | 130150 | 10,77 | - | - | - | - | -130150 | - | -10,77 | - |

| 1.6.Нераспределенная прибыль отчетного года | 15687 | 1,29 | 7224 | 0,48 | 7246 | 0,41 | -8463 | +22 | 46,71 | -0,07 |

| 2. Заемный капитал | 598825 | 49,60 | 773468 | 51,46 | 1194917 | 67,66 | +174643 | +421449 | +1,86 | +16,2 |

| В т.ч. | ||||||||||

| 2.1. Долгосрочные обяз. | - | - | - | - | - | - | - | - | - | - |

| 2.2. Краткосрочные обязательства | 598825 | 49,60 | 773468 | 51,46 | 1194917 | 67,66 | +174043 | +421449 | +1,86 | +16,2 |

| 2.2.1. Займы и кредиты | 61590 | 5,10 | 152798 | 10,17 | 481029 | 27,24 | +91208 | +328234 | +5,07 | +17,07 |

| 2.2.2. Кредиторская задолж. | 531851 | 44,05 | 611051 | 40,66 | 687337 | 38,92 | +792200 | +76286 | -3,39 | -1,74 |

| 2.2.3. Задолженность участ-никам по выплате доходов | - | - | - | - | 4637 | 0,26 | - | +4637 | - | +0,26 |

| 2.2.4. Доходы будущих периодов | - | - | 7728 | 0,51 | 11463 | 0,65 | +7728 | +3735 | +0,51 | +0,14 |

| 2.2.5. Резервы предстоящих расходов | 8384 | 0,44 | 1891 | 0,13 | 10451 | 0,59 | -3493 | +8560 | -0,31 | +0,46 |

| 3. Валюта баланса | 1207407 | 100 | 1502782 | 100 | 1766036 | 100 | +295375 | +263254 | - | - |

| 4. Собственный капитал в валюте баланса, % | 50,40 | - | 48,53 | - | 32,34 | - | - | - | - | - |

| 5. Заемный капитал в валюте баланса, %. | 49,60 | - | 51,46 | - | 67,66 | - | - | - | - | - |

В процентном отношении: если в 2003 году доля собственного капитала в формировании активов составляла 50,4%, а доля заемного капитала - 49,6 %, то в 2005 году доля собственного капитала уменьшилась на 18,06 пунктов и составляла 32,34 %. Заемный капитал в 2005 году соответственно увеличился по сравнению с 2003 годом на 18,06 пункта и составлял 67,66 %. Заемный капитал увеличился за счет увеличения займов и кредитов в 2005 году по сравнению с 2004 годом на 328234 тыс.руб.

В общей сумме заемного капитала кредиторская задолженность в 2004 году составляла 79,0 %, а в 2005 году она увеличилась до 57,52 %. Хотя в сумме она увеличилась на 76286 тыс.руб., и в процентном отношении к валюте баланса кредиторская задолженность также уменьшилась с 4,66 % до 38,92 %. Из всего этого видно, что ОАО «НефАЗ», стараясь поправить свое финансовое положение, обращалось в банк за кредитами и займами.

Похожие работы

... в финансовой сфере, что негативно сказывается на стабильности деятельности предприятия. О чем свидетельствует высшее проведенный анализ оборотных активов предприятия. 3. Пути совершенствования оборачиваемости оборотных средств предприятия В процессе анализа были выявлены проблемы, для решения выявленных проблем предлагается следующие: 1. В результате изучения основных закономерностей ...

... осуществлении закупок. Уровень запасов должен быть достаточно высоким для удовлетворения потребности в них в случаях необходимости. Основными показателями, рассчитываемыми в данном блоке анализа оборачиваемости оборотных активов, являются: (10) Себестоимость реализованной продукции - Стр.020 ф.2 Запасы = Стр.210 ф.1 + Стр.220 ф.1 Зап. ср. = средняя ...

... связан оборот вещественных элементов оборотных производственных фондов (предметов труда). К задачам анализа и в дальнейшем планирования оборотных средств относятся: - обеспечение производственного процесса необходимыми оборотными средствами. 2 Анализ собственных оборотных средств предприятия 2.1 Источники формирования и методы расчета потребностей в оборотных средствах Оборотные ...

... Таблица 1.1. Структура оборотных средств ООО «Татнефть Алабакульского кирпичного завода» за первое полугодие 2002 года 12 Проведем анализ структуры оборотных средств ООО «Татнефть» Алабакульского кирпичного завода за первое полугодие 2002 года по данным бухгалтерского баланса (таблица 1.1.) Размер оборотных средств на конец первого полугодия 2002 года составил10008 тысяч рублей, в том ...

0 комментариев