Навигация

Анализ движения денежных средств

90094

знака

15

таблиц

9

изображений

2.4. Анализ движения денежных средств

Анализ движения денежных средств проводится по данным отчетного периода. На первый взгляд такой анализ, как и любой другой раздел ретроспективного анализа, имеет сравнительно невысокую ценность для финансового менеджера; однако можно привести аргументы, в известной степени оправдывающие его проведение.

Важная роль анализа денежных потоков, создающего основу для формирования эффективной политики и принятия управленческих решений руководством организации, обусловлена рядом причин: денежные потоки обслуживают функционирование организации практически во всех аспектах деятельности; оптимальные денежные потоки обеспечивают финансовую устойчивость и платежеспособность организации; рационализация денежных потоков способствует достижению ритмичности производственно-коммерческого процесса организации; эффективное управление денежными потоками сокращает потребность организации в привлечении заемного капитала; оптимизация денежных потоков является предпосылкой ускорения оборачиваемости капитала организации в целом.

Цель анализа денежных потоков - получение необходимого объема их параметров, дающих объективную, точную и своевременную характеристику направлений поступления и расходования денежных средств, объемов, состава, структуры, объективных и субъективных, внешних и внутренних факторов, оказывающих различное влияние на изменение денежных потоков.

В таблице 7 представлены данные отчетов о движении денежных средств ОАО «НефАЗ» за 2003, 2004 и 2005 годы, которые послужили основой для анализа денежных потоков. В результате осуществления в 2005 году производственно – коммерческой деятельности организация существенно увеличила объем денежной массы в части как поступления денежных средств, так и их оттока. Данную ситуацию можно оценить положительно, поскольку она является следствием роста масштабов производства и реализации продукции. Позитивный момент превышение притока денежных средств над их оттоком в 2003 и 2005 годах, которое обеспечило достижение положительного значения чистого денежного потока в размере соответственно 4680 т.руб. и 9722 тыс.руб. Сумма положительного денежного потока в 2005 году увеличилась по сравнению с 2004 годом на 602672 тысяч рублей, а в 2004 году по сравнению с 2003 годом увеличилась на 1650518 тыс.руб. Темп прироста в 2005 году составил 21,1 %, а в 2004 году – 137,6 %. Рассматривая показатели денежных потоков по видам деятельности, следует отметить, что наибольший объем денежной массы обеспечивает основную текущую деятельность организации. В 2003 и 2004 гг. денежные средства предприятия представлены в разрезе текущей деятельности. Сумма притока денежных средств по текущей деятельности в 2005 г. составила 3325416 тыс.руб., что на 475417 тыс.руб. больше, чем в предыдущем году. Удельный вес данного показателя в общем объеме всех денежных поступлений составил в 2003 году – 96,31 %. Это объясняется относительной активизацией инвестиционной и финансовой деятельности предприятия. По данным таблицы 8 и 9 можно проанализировать структуру поступления и выбытия денежных средств ОАО «НефАЗ» за 2003 – 2005 гг. Показатели, характеризующие отдельные элементы положительных денежных потоков, объединены в три группы (таблица 8).

Таблица 7

Отчет о движении денежных средств ОАО «НефАЗ»

| Показатель | Код строки | 2003 | 2004 | 2005 | |||||||||

| Сумма | Текущая деят-ть | Инвестиционная деят-ть | Финан-совая деят-ть | Сумма | Текущая деят-ть | Инвестиц. деят-ть | Финан-совая деят-ть | Сумма | Текущая деят-ть | Инвестиционная деят-ть | Финансовая деят-ть | ||

| 1 | 2 | 3 | 4 | 5 | 6 | 7 | 8 | 9 | 10 | 11 | 12 | 13 | 14 |

| 1. Остаток денежных средств на начало года | 010 | 6698 | 3408 | 8088 | |||||||||

| 2. Поступило денежных средств – всего | 020 | 1199481 | 1199481 | 2849999 | 2849999 | 3452671 | 3325416 | 127255 | |||||

| Выручка от продажи товаров | 030 | 843222 | 843222 | 1408724 | 1408724 | 1520646 | 1520646 | ||||||

| Выручка от продажи основных средств и иного имущества | 040 | 697 | 697 | 10605 | 10605 | 11452 | 11148 | 304 | |||||

| Авансы, полученные от покупателей | 050 | 46603 | 46603 | 429116 | 429116 | 462377 | 462377 | ||||||

| Бюджетные ассигнования и иное целевое финан-ние | 060 | 472 | 472 | 553 | 553 | 100 | 100 | ||||||

| Безвозмездно | 070 | ||||||||||||

| Кредиты полученные | 080 | 230492 | 230492 | 536628 | 536628 | 765559 | 743608 | 21951 | |||||

| Займы полученные | 085 | 47178 | 47178 | 168572 | 63572 | 105000 | |||||||

| Прочие поступления | 110 | 77995 | 77995 | 417195 | 417195 | 523965 | 523965 | ||||||

| 3. Направлено ден. средств – всего | 120 | 1202607 | 1202607 | 2845319 | 2486842 | 3442949 | 2950319 | 83078 | 12201 | ||||

| На оплату приобретенных товаров | 130 | 601281 | 601281 | 1368066 | 1368066 | 1445876 | 1445876 | ||||||

| На оплату труда | 140 | 100916 | 187620 | 268738 | |||||||||

| Отчисления в гос. внебюдж. фонды | 150 | 88351 | 131691 | 128613 | |||||||||

| На выдачу подотчетных сумм | 160 | 14955 | 14955 | 22256 | 22256 | 36304 | 36304 | ||||||

| На выдачу авансов | 170 | 88030 | 88030 | ||||||||||

| На оплату долевого участив в стр-ве | 180 | ||||||||||||

| На оплату машин, оборудования и транспортных средств | 190 | 38416 | 83078 | 83078 | |||||||||

| На финансовые вложения | 200 | 750 | 10112 | ||||||||||

| На выплату дивидендов, % по ЦБ | 210 | 2089 | |||||||||||

| На расчеты с бюджетом | 220 | 141639 | 141639 | 250956 | 250956 | 228162 | 228162 | ||||||

| На оплату % и основной суммы по полученным кредитам, займам | 230 | 152193 | 152193 | 424990 | 424990 | 547560 | 547560 | ||||||

| Прочие выплаты, перечисления | 250 | 103272 | 103272 | 420574 | 420574 | 604387 | 604387 | ||||||

| 4. Остаток ден. средств на кон пер-да | 260 | 3572 | 8088 | 17810 | |||||||||

Таблица 8 Структура притока денежных средств ОАО «НефАЗ»

| Показатель | Сумма денежных средств, тыс.руб. | Темп роста в 2004 по сравнению с 2003 | Темп роста в 2005 по сравнению с 2004 | Удельный вес, % | ||||||||

| 2003 | 2004 | Откл-е | 2005 | Абсол. отклон. | 2003 | 2004 | Откл-е | 2005 | Откл-е | |||

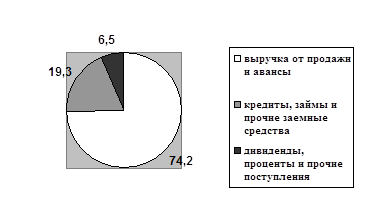

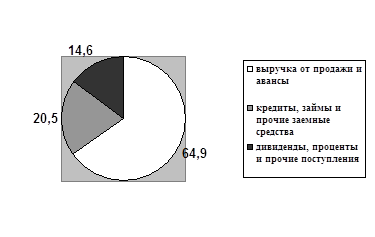

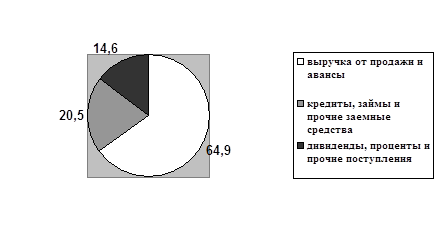

| 1. Выручка от продаж и авансы (строки 030+040+050) | 890522 | 1848445 | +957923 | 1994475 | +146030 | 207,6 | 107,9 | 74,2 | 64,9 | -9,3 | 57,8 | -7,1 |

| 2. Кредиты, займы и прочие заемные сред-ства (строки 060 +070+080+085) | 230964 | 584359 | +353395 | 934231 | +349872 | 253,0 | 159,9 | 19,3 | 20,5 | +1,2 | 27,1 | +6,6 |

| 3. Дивиденды, проценты и прочие поступления (строки 090+110) | 77995 | 417195 | +339200 | 523965 | +106770 | 534,9 | 125,6 | 6,5 | 14,6 | +8,1 | 15,1 | +0,5 |

| 4. Всего поступило денежных средств (стр.020) | 1199481 | 2849999 | +1650518 | 3452671 | +602672 | 237,6 | 121,1 | 100 | 100 | - | 100 | - |

Рисунок 3 - Структура притока денежных средств за 2003 г., %

Рисунок 4 - Структура притока денежных средств за 2004 г., %

Рисунок 5 - Структура притока денежных средств за 2005 г., %

Как видно из таблицы 8, наибольший приток денежных средств ОАО «НефАЗ» в 2003-2005 гг. был обеспечен за счет выручки от продаж и полученных авансов. Абсолютная величина прироста этих показателей в 2004 году по сравнению с 2003 г. возросла на 957923 тыс.рублей, а в 2005 г. по сравнению с 2004 г. увеличилась на 146030 т.руб. Темп роста в 2004 г. по сравнению с 2003 годом составил 207,6 %, а в 2005 г. по сравнению с 2004 г. – 107,9 %.

Вместе с тем сравнение относительных показателей структуры притока денежных средств показало снижение в 2004 году по сравнению с 2003 годом удельного веса поступлений в виде выручки и авансов на 9,3 %, в 2005 г. по сравнению с 2004 годом на 7,1 %. Сумма поступлений в виде займов и кредитов в 2004 году и в 2005 году увеличились соответственно на 353395 т.руб. и 349872 тыс.руб. Удельный вес тоже увеличился как в 2004 году, так и в 2005 году соответственно на 1,2 % и 6,6 %. Это обстоятельство свидетельствует об уменьшении собственных ресурсов денежных средств организации и снижении финансовой независимости от заемного капитала.

В 2004 году наблюдался рост денежных поступлений от прочих видов деятельности организации (дивиденды, проценты, доходы от продажи имущества), сумма которых возросла практически в 5 раз, удельный вес увеличился на 8,1 %. Это свидетельствует об эффективности принимаемых решений в организации.

Показатели, отражающие структуру отрицательных денежных потоков, объединены в группы исходя из их экономического содержания и сущности хозяйственных операций, связанных с оттоком денежных средств.

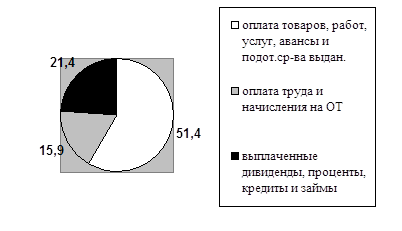

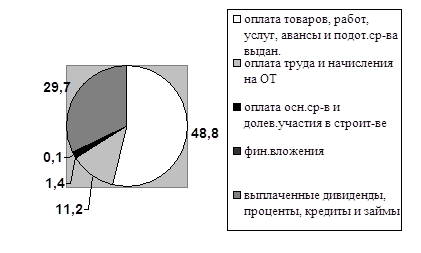

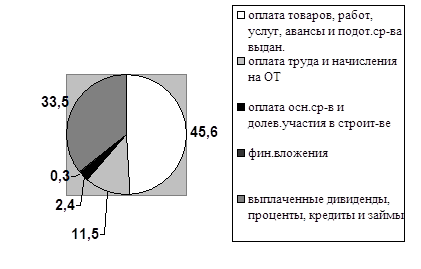

По данным таблицы 9, отток денежных средств в 2003 – 2005 гг. в большей степени обусловлен хозяйственными операциями по оплате труда и начисления на оплату труда. Отток денежных средств по этой причине возрос в 2004 году на 774086 тысяч рублей, а в 2005 году – на 179888 тыс.руб. Однако в 2004 и в 2005 гг. удельный вес снизился соответственно на 2,6 % и 3,2 % и составил 48,8 % и 45,6 % от общей суммы отрицательного денежного потока.

Таблица 9 Структура оттока денежных средств ОАО «НефАЗ»

| Показатель | Сумма денежных средств, тыс.руб. | Темп роста в 2004 по сравнению с 2003 | Темп роста в 2005 по сравнению с 2004 | Удельный вес, % | ||||||||

| 2003 | 2004 | Откл-е | 2005 | Абсол. отклон. | 2003 | 2004 | Откл-е | 2005 | Откл-е | |||

| 1. Оплата товаров, работ, услуг, авансы и подотчетные сред-ства выданные (стр. 130 + 160 + 170) | 616236 | 1390322 | +774086 | 1570210 | +179888 | 225,6 | 112,9 | 51,4 | 48,8 | -2,6 | 45,6 | -3,2 |

| 2. Оплата труда и начисления на оплату труда (стр. 140+150) | 189267 | 319311 | +130044 | 397351 | +78040 | 168,7 | 124,4 | 15,9 | 11,2 | -4,7 | 11,5 | +0,3 |

| 3. Оплата основных средств и долевого участия в строит-ве (стр. 180+190) | 38416 | +38416 | 83078 | +83078 | 100 | 216,3 | - | 1,4 | +1,4 | 2,4 | +1,0 | |

| 4. Финансовые вложения (стр.200) | 750 | +750 | 10112 | +9362 | 100 | 1348,3 | - | 0,1 | +0,1 | 0,3 | +0,2 | |

| 5. Выплаченные дивиденды, процен-ты, кредиты, займы и прочие (стр. 210+ 230 + 250) | 255465 | 845564 | +590099 | 1154036 | +308472 | 330,9 | 136,5 | 21,4 | 29,7 | +8,3 | 33,5 | +3,8 |

| 6. Расчеты с бюджетом (стр.220) | 141639 | 250956 | +109317 | 228162 | -22794 | 177,2 | 90,9 | 11,3 | 8,8 | -2,5 | 6,7 | -2,1 |

| 7. Всего израсходо-вано (стр 120) | 1202607 | 2844319 | +1641712 | 3442949 | +597630 | 236,5 | 121,0 | 100 | 100 | - | 100 | - |

Рисунок 6 - Структура оттока денежных средств за 2003 г., %

Рисунок 7 - Структура оттока денежных средств за 2004 г., %

Рисунок 8 - Структура оттока денежных средств за 2005 г., %

В 2004 году рост абсолютных показателей оттоков денежных средств наблюдался почти по всем составляющим элементам, кроме хозяйственных операций по расчетам с бюджетом в 2005 году по сравнению с 2004 годом. Оценивая данную ситуацию и сравнивая масштабы отрицательных и положительного денежных потоков в 2005 году в целом, можно сделать вывод, что рост оттока денежных средств является следствием роста объемов производственно – хозяйственной деятельности ОАО «НефАЗ», что несомненно, можно оценить положительно.

Таким образом, оценка эффективности использования оборотного капитала показала, что на ОАО «НефАЗ» запасы используются нерационально, нет нормирования запасов по подразделениям. Правильное и своевременное определение оптимальной стратегии управления запасами, а также нормативного уровня запасов позволяет высвободить значительные оборотные средства, замороженные в виде запасов, что в конечном счете повышает эффективность используемых ресурсов.

Проведенный анализ является основой для разработки мероприятий по эффективному управлению оборотным капиталом, а в конечном итоге для укрепления финансового состояния предприятия.

ГЛАВА 3. Предложения по повышению эффективности ИСПОЛЬЗОВАНИЯ ОБОРОТНОГО КАПИТАЛА

3.1. Ввод норматива материально - производственных запасов на предприятииНорматив оборотных средств в условиях рынка представляет собой потребность предприятия в оборотных средствах, необходимых для создания оптимальных материальных запасов.

Норматив собственных оборотных средств на материалы определяется как произведение стоимости однодневного расхода и нормы оборотных средств в днях. Средняя норма оборотных средств на материалы в днях исчисляется в целом как средневзвешенная от норм запаса оборотных средств по отдельным видам материалов.

Норма запасов материальных ресурсов Доб определяется в днях суммой следующих нормативов:

Доб = Дт + Дп + Дтек + Дстр, (11)

где Дт – время пребывания в пути материальных ресурсов, оплаченных предприятием (транспортный запас), дней;

Дп – время для выгрузки, доставки материалов на склады предприятия, приемки и складирования, а также время подготовки материалов к производству (подготовительный запас), дней;

Дтек – время нахождения материальных ресурсов в составе текущего запаса, дней;

Дстр – время нахождения материальных ресурсов в составе страхового запаса, дней.

Норма оборотных средств на образование текущего запаса зависит от частоты и равномерности поставок сырья и основных материалов.

Средний интервал между поставками определяется на основе фактического поступления по данным складского учета за отчетный год. При этом, если в один день совпали два или несколько поступлений одного и того же вида сырья и материалов от одного или нескольких поставщиков, они принимаются в расчет интервала общей суммой, как одна поставка.

Мелкие случайные партии в расчет среднего интервала не учитываются. К ним относятся партии, полученные со складов снабженческих и сбытовых организаций, в тех случаях, когда данный вид материала поступает в порядке транзитного снабжения.

Для сырья и материалов (трубы и ферросплавов), поступающих периодически с примерно равными интервалами и партиями, средний интервал определяется путем деления количества дней в квартале (90) на фактическое количество поставок (табл. 10).

Таблица 10

Расчет среднего интервала между поставками трубы и ферросплавов для определения оборотных средств на образование текущего запаса

| Труба | Ферросплавы | |||||

| Дата получения материала | Объем поставок | Количество поставок | Дата получения материала | Объем поставок | Количество поставок | |

| 15.01.06 | 1767 | 1 | 30.01.06 | 295 | 1 | |

| 27.01.06 | 1798 | 1 | 17.02.06 | 299 | 1 | |

| 10.02.06 | 1445 | 1 | 15.03.06 | 411 | 1 | |

| 28.02.06 | 1451 | 1 | 29.03.06 | 452 | 0,5 | |

| 12.03.06 | 1055 | 1 | ||||

| 24.03.06 | 1440 | 1 | ||||

| 29.03.06 | 330 | 0,5 | ||||

| 9286 | 6,5 | 1457 | 3,5 | |||

| Средний интервал за квартал | 90/6,5=14 дней | Средний интервал за квартал | 90/3,5=26 дней | |||

| Норма оборотных средств | 14/2=7 дней | Норма оборотных средств | 26/2=13 дней | |||

Норма оборотных средств на образование текущего запаса по каждому виду сырья, основных материалов и покупных материалов принимается в размере 50 % среднего интервала между поставками. Это связано с тем, что текущий запас каждого материала изменяется от своего максимального размера в момент получения очередной партии поставки до своего минимального размера перед следующей поставкой. Кроме того, по одним разновидностям сырья и материалов могут образоваться максимальные текущие запасы, а по другим минимальные.

Аналогично произвели расчет нормы для текущего запаса для вспомогательных материалов. Он составил 30 дней. По чугуну (полуфабрикату) поставки происходят ежедневно, следовательно норма текущего запаса равняется одному дню.

Создание страхового запаса имеет целью обеспечить нормальную работу предприятия в случаях возможных перебоев в снабжении, вызванных отклонениями в периодичности и величинах поставки.

Страховой запас не должен учитывать резерв на случай стихийных бедствий, крупных аварий, перерасхода сырья и материалов из-за брака в производстве и повышенных отходов, порчи сырья и материалов при неудовлетворительном хранении, а также резерва на перевыполнение плана.

Норма оборотных средств на образование страхового запаса рассчитывается по всем разновидностям сырья и материалов, по которым был исчислен текущий запас.

Определить размер страхового запаса в днях устанавливается 50% от текущего запаса.

ОАО «НефАЗ» осуществляет всю поставку материалов с Магнитогорского металлургического комбината. В связи с этим нормы транспортного и страхового запасов невелики.

Подсчет норм оборотных средств в днях для материалов приводится ниже (табл. 11).

Таблица 11

Расчет норм оборотных средств для материалов и полуфабрикатов

| Дт | Дп | Дтек | Дстр | Доб | |

| Чугун (полуфабрикаты) | 1 | 1 | 1 | 1 | 4 |

| Ферросплавы | 1 | 4 | 13 | 6 | 24 |

| Труба | 2 | 5 | 7 | 3 | 17 |

| Вспомогательные материалы | 1 | 3 | 30 | 15 | 49 |

Так как доля ферросплавов, трубы и вспомогательных материалов в производстве составляет всего лишь 13%, то произведем объединение этих материалов в одну группу и рассчитаем средневзвешенную норму оборотных средств в целом по ним по формуле:

(24дн.*4т+17дн.*25т+49дн.*1т)/(4т+25т+1т)=19 дней

Таким образом, норматив:

по полуфабрикатам составил - 4дн.*334,5тыс. руб. = 1338 тыс. руб.;

по материалам составил –19дн.*674,8 тыс. руб. = 12 821,2 тыс. руб.

Для расчета норматива собственных оборотных средств на незавершенное производство необходимо определить норму оборотных средств на производство товарной продукции. Норма оборотных средств определяется исходя из длительности производственного цикла и коэффициента нарастания затрат.

Длительность производственного цикла включает в себя:

а) непосредственный процесс обработки (технологический запас);

б) пролеживания обрабатываемых изделий у рабочих мест (транспортный запас);

в) пребывание обрабатываемых изделий между отдельными операциями и отдельными цехами вследствие различия ритмов работы оборудования (оборотный запас);

г) пребывание изделий при массовом производстве в виде запаса на случай перебоев (страховой запас).

Таблица 12

Расчет продолжительности производственного цикла

| Наименование изделия | Период изготовления, дней | Удельный вес в общем объеме продукции по плановой себестоимости |

| Швеллер | 2 | 0.069 |

| Картер | 25 | 0.276 |

| Балка | 1 | 0.008 |

| Ось | 18 | 0.123 |

| Кронштейн | 2 | 0.078 |

| Сборочные узлы | 23 | 0.445 |

Средняя продолжительность производственного цикла составит:

2*0,069+25*0,276+1*0,008+18*0,123+2*0,078+23*0,445=19,7 дня.

Для определения нормы оборотных средств по незавершенному производству, кроме данных о продолжительности производственного цикла, необходимо знать степень готовности изделий. Её отражает так называемый коэффициент нарастания затрат, который определяется по формуле:

К(н) = (a + 0.5b)/(a + b), (12)

где К(н) – коэффициент нарастания затрат;

a - затраты, производимые единовременно в начале процесса производства (материалы, технологическое топливо);

b - последующие затраты до окончания производства изделий (заработная плата, соц./страх).

Затраты за полугодие составили 601 580,4 тыс. руб., в том числе единовременные 332 726,5 тыс. руб., то коэффициент нарастания затрат равен:

(332726,5 + 0,5*268853,9)/601580,4 = 0,77

Норма оборотных средств по незавершенному производству, определяемая как произведение средней продолжительности производственного цикла в днях и коэффициента нарастания затрат, составит:

n = 19,7 * 0,76 = 15 дней.

Норматив оборотных средств на незавершенное производство определяется как произведение стоимости однодневного расхода по смете затрат на производство товарной продукции и нормы оборотных средств:

Ннп = 2 705,1 тыс. руб. * 15 дн. = 40 576,5 тыс. руб.

Норматив оборотных средств на готовую продукцию определяется как произведение однодневного оборота товарной продукции по производственной себестоимости и нормы оборотных средств. Последняя устанавливается в зависимости от времени, необходимого на подбор отдельных видов и марок изделий, на комплектование партий отгруженной продукции, на упаковку и транспортировку изделий со склада предприятий - поставщиков на станцию отправления, а также от времени погрузки.

Нгп = 1523,2 тыс. руб.*7 дней = 10 662,4 тыс. руб.

3.2. Расчет сверхнормативных остатков материально-производственных запасов и эффект от приведения их к нормамПри анализе оборотных средств, необходимо проверить эффективность их использования и применении.

Повышение эффективности использования оборотных средств осуществляется за счет, совершенствования организации материально-технической базы, ремонтной службы, повышения квалификации рабочих, технического перевооружения предприятий, модернизации и проведения организационно-технических мероприятий.

В системе мероприятий по повышению эффективности общественного производства важное место занимают вопросы рационального использования оборотных средств, то есть приведение фактических остатков МПЗ к нормативам.

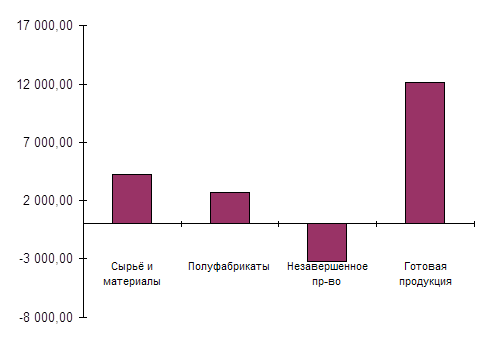

На основании динамики остатков МПЗ можно сделать вывод, что на предприятии ОАО «НефАЗ» за период с 01.01.06 г. по 1.04.06 г. имеются сверхнормативные остатки по материалам, полуфабрикатам и готовой продукции (рис.9). По незавершенному производству сверхнормативных остатков нет, но в целом суммарные средние остатки МПЗ выше нормативных на 15 966,23 тыс. руб. (табл.13).

Основное отклонение от норматива на ОАО «НефАЗ» имеется по готовой продукции за счет того, что много неликвидной продукции.

На финансовом положении предприятия это сказывается негативно не только потому, что необходимо изыскивать средства для пополнения оборотных средств, но и потому что с суммы сверхнормативных остатков предприятию необходимо оплатить налог на имущество по ставке 2% от налогооблагаемой базы. Это составит:

15 966,23 тыс. руб. * 2% = 319,32 тыс. руб.

Таблица 13

Сравнение средних остатков МПЗ с нормативом

| Норматив | Средние остатки за период | ||||

| Дни | Тыс. руб. | Дни | Тыс. руб. | Отклонения, тыс. руб. | |

| 1 | 2 | 3 | 4 | 5=4-2 | |

| Сырьё и материалы | 19 | 12 821,20 | 25 | 17 141,63 | 4 320,43 |

| Полуфабрикаты | 4 | 1 338,00 | 12 | 4 002,20 | 2 664,20 |

| Незавершенное пр-во | 12 | 32 461,20 | 11 | 29 273,90 | -3 187,30 |

| Готовая продукция | 7 | 10 662,40 | 15 | 22 831,30 | 12 168,90 |

| Итого: | 57 282,80 | 73 249,03 | 15 966,23 | ||

Рисунок 9 - Отклонение средних остатков МПЗ от норматива

На предприятии ОАО «НефАЗ» за период 01.01.06 по 01.04.06. коэффициент обеспеченности собственными оборотными средствами ниже норматива (табл. 14)

Коэффициент обеспеченности собственными оборотными средствами предприятия за рассматриваемый период снизился на 0,016. Это связано с тем, что оборотные активы росли значительно быстрее, чем собственные средства. Увеличение оборотных активов происходило в основном за счет увеличения запасов материалов, незавершенной и готовой продукции.

Таблица 14

Коэффициент обеспеченности собственными оборотными средствами

| № п.п. | Наименование | Норматив | за IV квартал 2005 г. | За I квартал 2006 г. |

| 1 | Собственные оборотные средства (капитал и резервы - внеоборотные активы) | - | 15 407 | 33 886 |

| 2 | Оборотные активы | - | 137 109 | 352 103 |

| 3 | Запасы | - | 93 436 | 121 016 |

| 4 | Коэффициент обеспеченности собственными оборотными средствами (п.1/п.2) | Норматив = 0,1 | 0,112 | 0,096 |

| 5 | Коэффициент обеспеченности запасов собственными оборотными средствами (п.1/п.3) | Норматив = 0,6-0,8 | 0,165 | 0,280 |

Так как у предприятия не хватает собственных оборотных средств, оно вынуждено использовать заемные средства (табл. 15).

Таблица 15

Структура краткосрочных пассивов предприятия

| Показатели | за IV квартал 2005 г. | За I квартал 2006 г. |

| Заемные средства, в том числе: | 18020 | 22 322 |

| Кредиторская задолженность, в том числе: | 121 702 | 180 191 |

| поставщики и подрядчики | 75 215 | 36 530 |

| задолженность перед персоналом организации | 9 113 | 36 379 |

| задолженность перед бюджетом и внебюджетными фондами | 27 701 | 73 925 |

| авансы, полученные | 5 159 | 1 953 |

| прочие кредиторы | 4 514 | 31 404 |

| Итого: | 121 702 | 202 513 |

Как видно из таблицы предприятие ОАО «НефАЗ» увеличило свою задолженность: перед бюджетом и внебюджетными фондами на 46 млн. руб., перед персоналом организации на 27 млн. руб. То есть предприятие кредитуется за счет государства и внебюджетных фондов, но за несвоевременную выплату налогов предприятию начисляется пеня и штрафы, проценты по которым значительно выше, чем ставка кредитования в банковских учреждениях.

Увеличение задолженности перед бюджетом и внебюджетными фондами произошло, в том числе и из-за суммы находящейся в сверхнормативных остатках. За счет этого предприятие терпит убытки в размере 1/300 ставки рефинансировании за каждый день просрочки. Предприятие выплачивает ежегодно пеню за счет сверхнормативных остатков в размере:

15 966,23 тыс. руб. * 21%*365/300 = 4 079,4 тыс. руб.

Таким образом, предприятие ОАО «НефАЗ» за период с 01.01.06 г. по 30.04.06 г. дополнительно выплатило за счет собственных средств порядка 4,5 млн. руб. Если бы предприятие следило за своими остатками МПЗ, то этого можно было бы избежать.

Для устранения этих недостатков необходимо провести следующие мероприятия:

1) пересмотреть систему нормирования материально-производственных запасов и снизить нормы до минимального предела;

2) разработать новые технологии, предполагающие замену более дорогостоящего материала на более дешевый;

3) наладить работу материально-снабженческой службы предприятия, контроль за своевременным предоставлением оперативных данных и правильным перераспределением материалов внутри цехов завода;

4) обеспечить предприятие достаточным количеством складских помещений, оснащенных весовыми и измерительными приборами, мерной тарой и другими приспособлениями;

5) наладить складской учет на предприятии и, как следствие, контроль за сохранностью, приемкой, хранением и отпуском товароматериальных ценностей организации;

6) осуществлять контроль за технологическими отходами и потерями и за их дальнейшим использованием.

Заключение

Исходя из вышеизложенного можно сделать следующие выводы и предложения.

Чтобы эффективно использовать оборотный капитал необходимо уметь управлять им, в частности, определять разумное соотношение дебиторской и кредиторской задолженности, чтобы иметь в хозяйствующем субъекте минимальный, но достаточный запас производственных запасов, которые необходимы для ритмичной работы предприятия. Более того, научно обосновать нормы текущих страховых, гарантийных и технологических запасов. В новых условиях хозяйствования важным аспектом является не наличие денежных средств, а их эффективное размещение, либо на текущую, либо инвестиционную и финансовую деятельность.

Следует учесть, что для ускорения оборачиваемости оборотного капитала необходимо изучать платежеспособный спрос потребителей (населения или производственного сектора), чтобы не допускать наличие дебиторской задолженности. Ибо в условиях инфляции по истечению времени поступления дебиторской задолженности недостаточны даже для простого воспроизводства, т.к. они возвращаются обесцененными.

Особую роль в условиях самостоятельности предприятия играет реализация продукции, чем быстрее этот процесс осуществляется, тем эффективнее производство. Ибо снизятся затраты на содержание складских помещений, на содержание материально-ответственных лиц на обеспечение сохранности и т.д.

Анализ оборотного капитала показал, что за 2005 г. оборотные средства организации составляют 47,3%. Источником формирования оборотного капитала является прибыль, в частности фонд накопления, также средства приравненные к собственным – это устойчивые пассивы. В частности к ним относятся минимальные переходящие задолженности по оплате труда, отчисления во внебюджетные и социальные фонды, задолженность бюджету, поставщикам также краткосрочные кредиты, тем не менее, основным источником формирования оборотного капитала является прибыль организации.

В дипломной работе были рассмотрены вопросы эффективности использования оборотного капитала, в частности динамика структуры оборотного капитала за три года, согласно которой были сделаны следующие выводы, что оборотные активы увеличились в отчетном году по сравнению с 2004 года увеличились на 227303 тыс.руб. из них запасы увеличились в 2004 году по сравнению с 2003 годом на 63334 тыс.руб., при этом в запасах увеличился удельный вес сырья и материалов 73% до 83%, который можно оправдать, так как увеличился рост объема производства.

Положительным моментом следует отметить, что сократились остатки готовой продукции в два раза, это говорит о результатах работы маркетинговой службы.

В 2005 году в структуре оборотного капитала удельный вес дебиторской задолженности занимает 31,8%. Это весьма большой процент, хотя в 2004 году он меньше, он составил 29,1%. Поэтому организации необходимо уметь управлять дебиторской задолженностью, в частности предоставлять скидки, вести контроль расчетов с покупателями и более того иметь хорошего юриста, чтобы не иметь просроченной дебиторской задолженности, но и ориентироваться на большой круг покупателей, чтобы уменьшить риск неплатежеспособности.

Анализ оборачиваемости оборотного капитала показал, что исследуемое предприятие в 2004 году оборотные средства использовало неэффективно, допустило замедление оборачиваемости оборотных средств, сократило скорость оборота. На каждый рубль реализованной продукции затрачивало больше средств на 1,3 коп. Дополнительно в свой оборот предприятие привлекло оборотных средств на сумму 29504,1 тыс.руб. В 2005 году оборачиваемость оборотных активов ускорилась, сократилась продолжительность обращения одного оборота, уменьшилось более чем в 0,5 раза закрепление оборотных средств в 1 руб. выручки от продаж.

В результате осуществления в 2005 году производственно – коммерческой деятельности организация существенно увеличила объем денежной массы в части как поступления денежных средств, так и их оттока. Данную ситуацию можно оценить положительно, поскольку она является следствием роста масштабов производства и реализации продукции. Позитивный момент превышение притока денежных средств над их оттоком в 2003 и 2005 годах, которое обеспечило достижение положительного значения чистого денежного потока. Сумма положительного денежного потока в 2005 году увеличилась по сравнению с 2004 годом на 602672 тысяч рублей, а в 2004 году по сравнению с 2003 годом увеличилась на 1650518 тыс.руб. Темп прироста в 2005 году составил 21,1 %, а в 2004 году – 137,6 %.

Рассматривая показатели денежных потоков по видам деятельности, следует отметить, что наибольший объем денежной массы обеспечивает основную текущую деятельность организации. В 2003 и 2004 гг. денежные средства предприятия представлены в разрезе текущей деятельности. Сумма притока денежных средств по текущей деятельности в 2005 г. составила 3325416 тыс.руб., что на 475417 тыс.руб. больше, чем в предыдущем году. Удельный вес данного показателя в общем объеме всех денежных поступлений составил в 2003 году – 96,31 %. Это объясняется относительной активизацией инвестиционной и финансовой деятельности предприятия.

Проведенный анализ является основой для разработки мероприятий по эффективному управлению оборотным капиталом, а в конечном итоге для укрепления финансового состояния организации.

Одним из основных направлений ОАО «НефАЗ» по привлечению дополнительных денежных средств и целенаправленному использованию финансовых ресурсов является ускорение оборачиваемости запасов.

Проведенные исследования позволяют дать некоторые рекомендации для ускорения оборачиваемости запасов предприятия:

- обеспечение жесткого нормирования запасов по подразделениям в разрезе видов материальных ресурсов;

- выявление товарно-материальных ценностей, находящихся на складах без движения более одного года, пришедших в негодность или подлежащих реализации запасов при проведении ежеквартальных инвентаризаций (контроль осуществляет центральная инвентаризационная комиссия ОАО «НефАЗ»);

- утверждение для подразделений задания по реализации неликвидов и еженедельный контроль над выполнением;

- предварительный и последующий контроль со стороны юридической и экономической служб за проектами договоров;

- синхронизация поставок ТМЦ на производство;

- ежемесячный анализ объемов запасов и скорости их оборота, оценка деятельности ответственных работников.

Список использованной литературы

1. Конституция Российской Федерации. – М.: Издательство «Ось – 89», 2005. – 48 с.

2. Гражданский Кодекс Российской Федерации. Часть первая. Федеральный закон от 30 ноября 1994 г. № 51 – ФЗ с последующими изменениями.

2. Гражданский Кодекс Российской Федерации. Часть вторая. Федеральный закон от 26 января 1996 г. № 14 – ФЗ с изменениями и дополнениями.

3. Баканов М.И. Шеремет А.Д. Методика экономического анализа. – М.: Финансы и статистика, 2000.

4. Баранов В.В. Финансовый менеджмент». – М.:Дело, 2002. – 512 с.

5. Баовский Л.Е. Финансовый менеджмент. – М.: ИНФРА, 2002.–240 с.

6. Бланк И.А. Финансовый менеджмент: Учебный курс. – М.: Ника – Центр, 1999. – 528 с.

7. Бочаров В.В. Управление денежным оборотом предприятий и корпораций. – М.: Финансы и статистика, 2002. – 144 с.

8. Бригхем Ю., Гапенски Л. Финансовый менеджмент: полный курс. В 2-х томах. Пер. с анагл. В.В.Ковалева. – СПб.: Экономическая школа, 1997. – 669 с.

9. Вахрин П.И. Финансовый анализ в коммерческих и некоммерческих организациях: Учеб.пособие.-М.: «Маркетинг», 2001.-320с.

10.Гиляровская Л.Т. Экономический анализ.-2-е изд., доп.-М.: ЮНИТИ-ДАНА, 2003.-615с.

11.Гутова А.В. Управление денежными потоками: теоретические аспекты // Финансовый менеджмент. – 2004. - № 4. – с.21.

12.Дранко О.И. Финансовый менеджмент: технологии управления финансами предприятия. – М.: ЮНИТИ – ДАНА, 2004. – 351 с.

13.Дыбаль С.В. Финансовый анализ: теория и практика. – СПб.: «Бизнес пресса», 2004. – 304 с.

14.Крейнина М.М. Финансовое состояние предприятия. – М.: Дис, 2003. - 221 с.

15.Любушин Н.П., Лещева В.Б., Дьякова В.Г. Анализ финансово – экономической деятельности предприятия: Учеб.пособ.для вузов / Под ред. Любушина Н.П. – М.: ЮНИТИ –ДАНА, 2002г. – 471с.

16.Павлова Л.Н. Финансовый менеджмент. Управление денежным оборотом предприятия. – М.: ЮНИТИ, 2002. – 400 с.

17.Поляк Г.В. Финансовый менеджмент. – М.: ЮНИТИ, 2002. – 518 с.

18.Снитко Л.Т., Красная Е.Н. Управление оборотным капиталом организации. – М.: Изд-во РДЛ, 2002. – 216 с.

19.Теплова Т.В. Финансовый менеджмент. – М.: ЮНИТИ, 2001. –504 с.

20.Тубурчак Н.П. Анализ и диагностика финансово-хозяйственной деятельности предприятия: Учебное пособие для вузов.-Ростов н.Д.: Феникс,2002.-352 с.

21.Финансовый менеджмент / Под ред Г.П.Поляка. – М.: ЮНИТИ-ДАНА, 2004. – 527 с.

22.Финансовый менеджмент: теория и практика. / Под ред. Е.С.Стояновой. – М.: Изд-во «Перспектива», 2003. – 656 с.

23.Финансовый менеджмент. / Под ред. Н.Ф.Самсонова. – М.: Финансы, ЮНИТИ, 2001. – 495 с.

24.Финансы предприятий. / Под ред. Н.В. Колчиной. – М.: ЮНИТИ – ДАНА, 2002. – 447 с.

25.Шеремет Е.В. Негашев Е.Г. Методика финансового анализа. – М.: Инфра – М, 1999.

Похожие работы

... в финансовой сфере, что негативно сказывается на стабильности деятельности предприятия. О чем свидетельствует высшее проведенный анализ оборотных активов предприятия. 3. Пути совершенствования оборачиваемости оборотных средств предприятия В процессе анализа были выявлены проблемы, для решения выявленных проблем предлагается следующие: 1. В результате изучения основных закономерностей ...

... осуществлении закупок. Уровень запасов должен быть достаточно высоким для удовлетворения потребности в них в случаях необходимости. Основными показателями, рассчитываемыми в данном блоке анализа оборачиваемости оборотных активов, являются: (10) Себестоимость реализованной продукции - Стр.020 ф.2 Запасы = Стр.210 ф.1 + Стр.220 ф.1 Зап. ср. = средняя ...

... связан оборот вещественных элементов оборотных производственных фондов (предметов труда). К задачам анализа и в дальнейшем планирования оборотных средств относятся: - обеспечение производственного процесса необходимыми оборотными средствами. 2 Анализ собственных оборотных средств предприятия 2.1 Источники формирования и методы расчета потребностей в оборотных средствах Оборотные ...

... Таблица 1.1. Структура оборотных средств ООО «Татнефть Алабакульского кирпичного завода» за первое полугодие 2002 года 12 Проведем анализ структуры оборотных средств ООО «Татнефть» Алабакульского кирпичного завода за первое полугодие 2002 года по данным бухгалтерского баланса (таблица 1.1.) Размер оборотных средств на конец первого полугодия 2002 года составил10008 тысяч рублей, в том ...

0 комментариев