Понятие, состав и классификация оборотного капитала

Назначение оборотного капитала и его роль в производстве

Цели, задачи и информационные источники анализа оборотного капитала

Методы анализа уровня динамики и структуры оборотного капитала

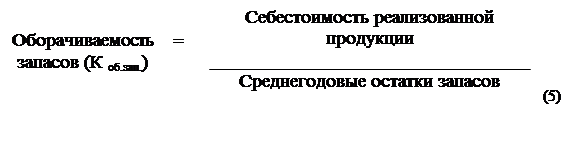

Методика анализа оборачиваемости и рентабельности оборотного капитала организации

Коэффициенты оборачиваемости дебиторской задолженности и денежных средств и краткосрочных финансовых вложений;

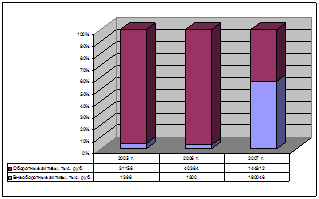

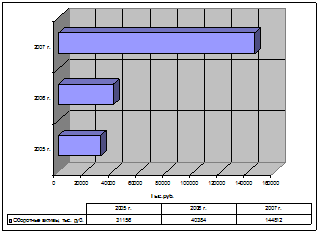

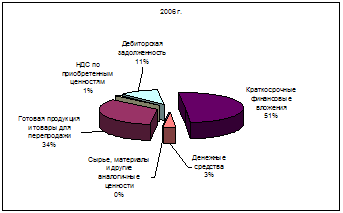

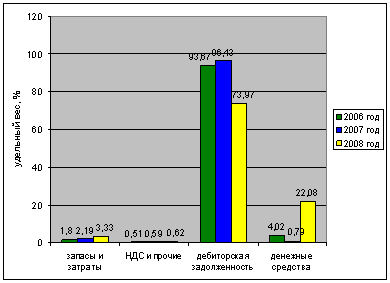

Анализ динамики и структуры оборотных активов с помощью приёма горизонтального и вертикального анализа

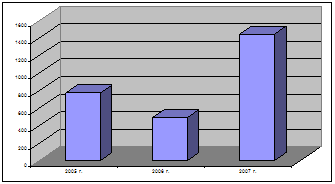

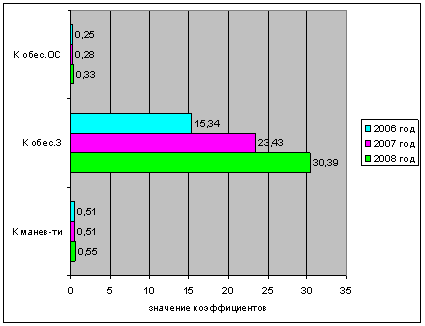

Анализ показателей оборачиваемости

Коэффициент оборачиваемости оборотных средств и продолжительность их оборота

Расчет рентабельности оборотного капитала

Навигация

Анализ оборачиваемости оборотных активов предприятия как один из элементов анализа платёжеспособности

Анализ оборачиваемости оборотных активов предприятия как один из элементов анализа платёжеспособности

105480

знаков

6

таблиц

2

изображения

Федеральное агентство по образованию и науке РФ

Государственное образовательное учреждение высшего профессионального образования

«Тамбовский государственный университет им. Г. Р. Державина»

Академия экономики и предпринимательства

Дипломная работа

На тему: «Анализ оборачиваемости оборотных активов предприятия как один из элементов анализа платёжеспособности»

Выполнили:

Студентки 508 группы

Проверил:

Тамбов 2008

Содержание

Введение

Глава I. Теоретические и организационные основы анализа оборачиваемости оборотного капитала

1.1 . Понятие, состав и классификация оборотного капитала

1.2 . Назначение оборотного капитала и его роль в производстве

1.3 . Факторы повышения эффективности использования и оборачиваемости оборотного капитала

1.4 . Цели, задачи и информационные источники анализа оборотного капитала

Глава II. Методологические основы и подходы к анализу оборачиваемости оборотного капитала

2.1 Методы анализа уровня динамики и структуры оборотного капитала

2.2. Методика анализа оборачиваемости и рентабельности оборотного капитала организации

2.3. Факторный анализ показателей оборачиваемости оборотных средств

Глава III. Анализ оборотного капитала ООО «Ремсервис»

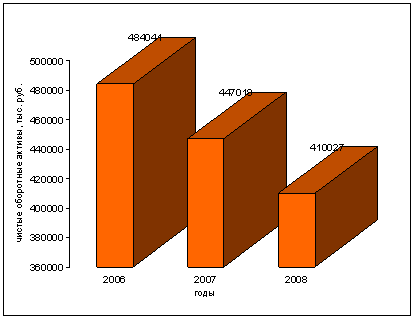

3.1. Анализ динамики и структуры оборотных активов с помощью приёма горизонтального и вертикального анализа

3.2. Анализ показателей оборачиваемости

3.3.Факторный анализ показателей оборачиваемости оборотных средств

Заключение

Список литературы

Приложения

Введение

Оборотный капитал являются одной из составных частей имущества предприятия. Состояние и эффективность их использования — одно из главных условий успешной его деятельности. Развитие рыночных отношений определяет новые условия их организации. Высокая инфляция, неплатежи и другие кризисные явления вынуждают предприятия изменять свою политику по отношению к оборотным активам, искать новые источники пополнения, изучать проблему эффективности их использования.

В системе мероприятий по повышению эффективности общественного производства важное место занимают вопросы рационального использования оборотных средств во всех сферах деятельности человека, особенно в промышленности.

Назначением анализа бухгалтерской (финансовой) отчетности с позиции пользователя является рассмотрение и оценка информации, имеющейся в отчетности, для того, чтобы получить достоверные выводы о прошлом состоянии предприятия с целью предвидения его жизнеспособности в будущем.

В результате анализа бухгалтерской (финансовой) отчетности определяются также важнейшие характеристики предприятия, которые свидетельствуют, в частности, о его успехе или угрозе банкротства.

Для разных пользователей анализ бухгалтерской (финансовой) отчетности с точки зрения масштаба его проведения зависит от конкретно поставленной цели. В то же время характер анализа и направления работы при анализе бухгалтерской (финансовой) отчетности могут быть разными.

Проведение анализа оборотного каптала является наиболее важным направлением анализа бухгалтерской отчётности, так как по изменению динамики и структуры оборотных активов определяется платёжеспособность предприятия, его производственные возможности, востребованность данного предприятия на рынке.

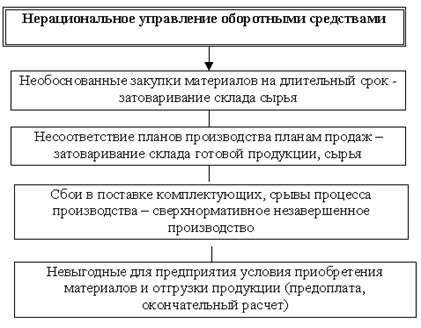

Оборачиваемость оборотного капитала является одним из важнейших показателей, характеризующих интенсивность использования оборотных средств предприятия и его деловую активность. От того насколько быстро средства, вложенные в оборотные активы, превращаются в реальные деньги, непосредственно зависит финансовое состояние организации. Так, рост неплатежей затрудняет ритмичность деятельности организации и ведет к увеличению дебиторской задолженности; излишнее отвлечение средств в производственные запасы, незавершенное производство, готовую продукцию приводит к «омертвлению» ресурсов и неэффективному использованию оборотных средств.

В данной дипломной работе проводится анализ оборотного капитала тремя методами:

- анализ динамики, структуры и рентабельности оборотного капитала;

- расчёт аналитических показателей (коэффициенты оборачиваемости);

- факторный анализ коэффициентов оборачиваемости;

Целью написания дипломной работы является проведение анализа оборотных активов ООО «Ремсервис» и выработка рекомендаций по их оптимизации, определение уровня эффективности использования предприятием оборотных активов, имеющихся в его распоряжении.

В задачи дипломной работы входит:

· Изучение теоретических и организационных основ оборачиваемости оборотного капитала;

· Изучение методологических основ и подходов к анализу оборачиваемости оборотного капитала;

· Непосредственно анализ оборотного капитала исследуемой организации (ООО «Ремсервис») с выводами о его результатах и рекомендациями по оптимизации.

В первой главе данной дипломной работы освещаются теоретические и организационные аспекты оборачиваемости оборотного капитала. Дано понятие оборотного капитала, его состав и классификация, назначение и роль в производстве, а также эффективность использования оборотного капитала и пути её повышения. Определены основные цели, задачи и информационные источники анализа оборотного капитала.

Во второй главе отражены методологические основы и подходы к анализу оборачиваемости оборотного капитала. Описаны методы анализа уровня динамики и структуры оборотного капитала, методика анализа оборачиваемости и рентабельности оборотного капитала организации, методика факторного анализа показателей оборачиваемости оборотных средств. Приведены формулы расчета коэффициентов оборачиваемости, расчёта влияния факторов первого, второго и третьего порядка, их значимость для анализа оборотных активов, а также основные трактовки соотношения и изменения показателей.

В третьей главе проводится непосредственно анализ оборотного капитала ООО «Ремсервис». Он включает: горизонтальный, вертикальный анализ и анализ рентабельности оборотного капитала; анализ показателей оборачиваемости; факторный анализ показателей оборачиваемости оборотных средств.

В дипломной работе используются труды таких авторов как: Селезнёва Н.Н., Ионова А.Ф., Гиляровкая Л.Т., Д.В. Лысенко, Д.А. Эндовицкий, Маркарьян Э.А., Любушин Н.П., Лещёва В.Б., Дьякова В.Г., Т.Г. Вакуленко, Л.Ф. Фомина, И.М. Лоханина и других.

Работа состоит из введения, трёх глав, 9 параграфов, заключения, списка литературы и приложений.

![]() Глава I. Теоретические и организационные основы оборачиваемости оборотного капитала

Глава I. Теоретические и организационные основы оборачиваемости оборотного капитала

Похожие работы

... нашем случае товарооборота), тем выше эффективность и рентабельность деятельности экономического субъекта. Глава 3. Выявление резервов эффективности использования оборотных активов 3.1 Последствия ускорения (замедления) оборачиваемости оборотных средств В рамках исследования, в соответствии с изученной методикой анализа оборотных активов необходимо графически представить их структуру (рис ...

... . Заключение Задача эффективного управления оборотными активами для предприятий наиболее актуальна в современной экономики, поскольку состояние и эффективность использования оборотных активов − одно из главных условий успешной деятельности предприятия, предопределяющее финансовое состояние и устойчивость его положения на рынке. Развитие рыночных отношений определяет новые условия ...

... Заключение Проведенное исследование убедило в многоаспектности темы курсовой работы. В процессе написания курсовой работы было выявлено, что организация управления формированием и использованием оборотного капитала предприятия с учетом методов, адекватных рыночной экономике, осуществляется в рамках финансового менеджмента. В условиях рыночной экономики руководство фирмы должно иметь четкое ...

... дохода характеризует размер эффекта, получаемого в результате коммерческой деятельности предприятия. 9; 257 Глава II: Система показателей, характеризующих финансовое состояние предприятия индустрии гостеприимства Финансовая деятельность - это рабочий язык бизнеса, и практически невозможно анализировать операции или результаты работы предприятия иначе, чем через финансовые ...

0 комментариев