Навигация

Кризис бреттон-вудской валютной системы и колебания курса доллара в противостоянии с валютами Европейского Союза (ЕС)

45486

знаков

0

таблиц

0

изображений

1.2 Кризис бреттон-вудской валютной системы и колебания курса доллара в противостоянии с валютами Европейского Союза (ЕС)

В 60-е гг. ХХ в. начался кризис, приведший к крушению Бреттон-Вудской валютной системы. В начале этого периода, дефицит платежного баланса США привел к значительному сокращению золотого запаса. Одновременно с этим происходило нарастание внешних долгов США. Одной из причин крушения Бреттон-Вудской системы явились исключительные полномочия доллара в качестве резервной валюты и связанные с этим претензии на выполнение функции мировых денег. Несостоятельность претензий доллара на такую роль вытекала из того, что ни одна национальная валюта, на какую 6ы экономическую и политическую мощь государства она ни опиралась, не могла на тот момент стать мировыми деньгами: поступление долларов в международный платежный оборот было связано с пассивом платежного баланса США, а не с реальными потребностями международных расчетов. Отрицательное сальдо платежного баланса было связано с относительным снижением конкурентоспособности американской экономики с 70-х гг. Дефицит баланса США активно погашали долларами, а не золотом.

В 1970 г. в США резко снижаются процентные ставки, что порождает сильнейший кризис доллара. За короткий промежуток времени происходит массовый отток капитала из США в Европу, где уровень процентных ставок был более высоким.

Когда запасы долларов в международных резервах превысили золотой запас США в несколько раз, другие страны начали требовать обмена долларовых резервов на золото. Все это, а также непрекращающийся рост дефицита платежного баланса США вынудил президента Р. Никсона в 1971 г. приостановить конвертируемость долларов в золото, что подорвало устойчивость этой валюты, впервые с 1934 г. произошла ее девальвация и началось т.н. «бегство от доллара». Западноевропейские страны отказались от обязательств по поддержке курса доллара, что, по сути, привело к отказу от всех основополагающих принципов системы золотовалютного стандарта.

Чуть позже в Вашингтоне была предпринята последняя попытка сохранить бреттон-вудскую систему. Интервал отклонений обменных курсов от паритетов был увеличен до ±4.5%. Однако, удержать границы интервала было очень непросто. Так, например германский Бундесбанк провел интервенцию на сумму 5 млрд. долларов, что была громадной суммой по тем временам, но успеха это не принесло. Валютные биржи в Европе и в Японии пришлось временно закрыть, а США объявили о девальвации доллара на 10%.

В условиях экономического спада в 1980-1982 гг. иностранный капитал привлекался в американскую экономику посредством поддержания завышенной ставки процента коммерческих банков. В последующие десятилетия, на динамику курса доллара существенно возросло влияние притока иностранного капитала, который с 1983 г. превышает отток капитала из США. Доля частных инвесторов в притоке иностранных активов в экономику США в эти годы достигала 90 %. В результате в 1983 г. США превратились из чистого экспортера в чистого импортера капитала. В 1985 г. обязательства превысили активы США, и страна превратилась в чистого международного должника с острой зависимостью от устойчивого притока иностранного капитала. Курс доллара поддерживался высокой процентной ставкой, а позднее – и высоким экономическим ростом, вызванным «рейганомикой». К 1985 г. рост курса доллара к основным валютам достиг максимальных значений.

В годы «рейганомики» произошло кардинальное обновление американской экономики; обозначился ее переход к открытой экономике с усиливающейся зависимостью от внешней сферы. Модернизация базовых отраслей сопровождалась корпоративной реорганизацией, рационализацией производства и управления; был достигнут качественно новый уровень производительности и эффективности труда. Высокие темпы экономического роста обеспечивали приток иностранного капитала.

Высокие процентные ставки, притягивающие капиталы в американскую экономику и завышенный курс доллара вызвали недовольство партнеров США. В 1985 г. пятью странами (Великобритания, Германия, США, Франция и Япония) было принято т.н. соглашение Плаца. В соглашении признавалось, что курс доллара недостаточно отражает фундаментальные изменения в экономике. Соединенным Штатам рекомендовалось снизить бюджетный дефицит и принять меры по расширению спроса на японские товары для сокращения торгового дефицита. За этим последовали массовые интервенции центральных банков по покупке дойчмарки и иены, что снизило курс доллара.

В феврале 1987 г. состоялось совещание министров финансов «большой семерки», и было заключено Луврское соглашение. Участники совещания признали, что доллар достаточно снижен и обменные курсы основных валют в целом соответствуют состоянию экономики. Была достигнута договоренность о более тесном сотрудничестве в поддержании валютных курсов на текущем уровне. Луврское соглашение было подкреплено негласной договоренностью о поддержании курса доллара в пределах 5% по отношению к иене и дойчмарке. После совещания Япония осуществила крупномасштабные закупки доллара, несколько повысив его курс к иене в целях расширения японского экспорта в США.

Огромные дефициты торгового баланса и федерального бюджета США в 1987 г. обусловили снижение спроса частных инвесторов на корпоративные ценные бумаги, массовый сброс казначейских бондов и давление на курс доллара. В октябре 1987 г. после четырехлетнего подъема произошло почти 30%-ное падение курсов акций на Нью-Йоркской бирже. Опасаясь возникновения мирового экономического кризиса и стараясь стабилизировать валютные курсы, центральные банки партнеров США по «большой семерке» осуществили крупнейшие валютные интервенции на рынке краткосрочных векселей американского казначейства и снизили процентные ставки.

В 1988-1990 гг. центральные банки семи ведущих стран осуществляли крупные стабилизирующие валютные операции в целях удержания курса доллара в узких пределах колебаний относительно большинства основных валют.

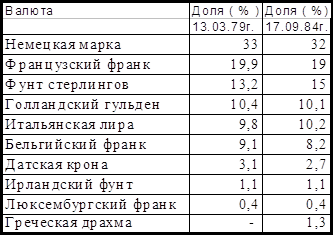

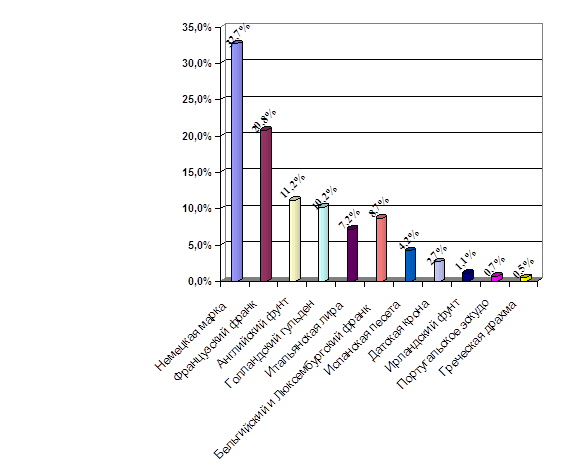

Период с конца 1991 г. до начала 1993 г. считается наиболее серьезным и широкомасштабным кризисом валютных рынков после краха бреттон-вудской валютной системы. Механизм, породивший кризис был создан в 1972 г. европейскими странами, в первую очередь Германией и получил название «валютная змея». Первоначально он представлял собой режим поддержания взаимных колебаний валютных курсов (для каждой пары валют) в определенных пределах, при этом совместное плавание валют стран ЕС также не должно было превышать установленного значения по отношению к доллару.

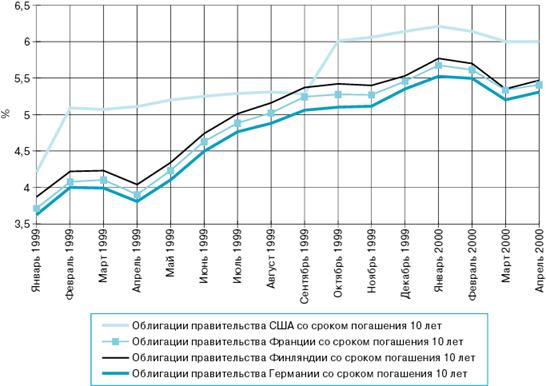

К середине 1990-x гг. глобализация финансов достигла высокого уровня, и международные потоки капиталов увеличивались нарастающими темпами. Американская экономика оказалась наиболее подготовленной к условиям, создавшимся после кризиса, и США стали главным получателем международных ресурсов. Если в 1985-1995 гг. преобладала понижательная тенденция курса доллара, и в 1995 г. доллар достиг самых низких значений, то с 1996 г. начался продолжительный рост курса доллара к основным валютам под воздействием стабильных темпов роста экономики США и растущего притока иностранного капитала, структура и мотивация которого претерпевали изменения.

Увеличение курса доллара к основным валютам определялось рядом факторов. Во-первых, различиями в фазах цикла стран: США находились на подъеме после некоторого спада в 1990-1991 гг., в то время как экономики многих западноевропейских стран и Японии испытывали серьезные трудности. Во-вторых, с 1995 г. наблюдался масштабный приток капитала в США особенно на рынки ценных бумаг с фиксированным доходом. С середины 1990 г. на валютный курс доллара существенное воздействие оказал иностранный спрос на американские активы, объемы закупок американских ценных бумаг, а также приток других инвестиций.

США стали финансовым посредником, обеспечивающим перераспределение глобальных ресурсов. Ключевым фактором массивного притока капитала в США и укрепления доллара являлись различия в процентных ставках между США, Германией и Японией. Процентные ставки оставались низкими и даже снижались повсюду в Европе и Японии, в США они держались в 1995-1998 гг. на одном уровне, а к 2000 г. поднялись.

В 1999-2001 гг. на американском рынке акций наблюдался бум на фоне высокого роста котировок акций, особенно высокотехнологичных компаний. Курс акций начал оказывать заметное воздействие на валютный курс доллара в сторону его завышения.

В целом в 1996-2002 гг. курс доллара плавно поднимался. Далее началось снижение доллара по отношению к евро, которое продолжается по сей день, что вполне возможно связано с нерациональной экономической политикой Дж. Буша-младшего.

Помимо США доллар ходит в ряде стран Центральной и Латинской Америки. Влияние доллара в Латинской Америке всегда было особенно велико. Государствам-членам Центральноамериканского валютного союза не удалось унифицировать национальные валютные системы. Созданная совместная валюта – центральноамериканское песо – использовалась лишь для взаимного зачета требований. Жестко был привязан к доллару США карибский доллар – расчетная единица Карибского общего рынка. В 90-е годы в Латинской Америке, процесс долларизации набрал наибольшие обороты. Толчком к этому послужило резкое ухудшение экономической ситуации в ряде стран региона и усиление соответствующего компонента внешнеполитической стратегии США. В 2000 г. Эквадор отказывался от национальной валюты – сукре, поменяв ее на доллар США. В Аргентине Центральный банк готовит план замены на доллар аргентинского песо. Давно и полностью долларизованы денежные системы Панамы и Гаити. Центральный банк Аргентины официально предложил создать в Латинской Америке валютный союз, предусматривающий замену национальных валют на доллар США и передачу США прав регулирования эмиссионной и бюджетной политики. Таким образом, в отличие от зоны евро со внутренней валютой в Латинской Америке единое валютное пространство основано на внешней валюте, которая сначала используется для внешних расчетов, а потом вытесняет национальные деньги из внутреннего обращения.

Подводя итоги первой главы, отметим, что на изменение курса доллара США, как и любой другой валюты, оказывает воздействие внешние и внутренние факторы. Внутри страны, это динамика экспорта/импорта товаров, услуг, капитала, состояние торгового и платежного баланса, экономический рост, национальная валютная политика. Также валютный курс доллара колеблется под воздействием изменений в экономике других стран, и, прежде всего стран Западной Европы и Японии, и, соответственно, колебаний валютных курсов евро и иены. В отдельные периоды большое воздействие на главные валютные рынки оказывали согласованные решения и мероприятия центральных банков стран «большой семерки».

Похожие работы

... валютных резервов и кредитного механизма. В-четвертых, предусмотрено создание европейского валютного фонда, который мог бы со временем взять на себя функции центрального европейского банка. Но ямайская мировая валютная система не сумела до сих пор осуществить заложенные в ней принципы, прежде всего усилить роль СДР и поколебать, монопольные позиции доллара в мировой валютной системе. Европейской ...

... г. наряду с совершенствованием его качественной структуры и расширением объема операций позволяет надеяться на усиление в ближайшем будущем его роли в мировой валютно-финансовой системе, а также на придание дополнительного импульса развитию экономики европейских стран. 2.5 Ближайшие перспективы ЕВРО. Экономический и валютный союз 11 западноевропейских государств и их единая валюта имеют под ...

... и стимулирования интеграционных процессов. Активными членами ЕВС являются Бельгия, Люксембург, Дания, Германия, Франция, Нидерланды, Ирландия, Испания, Португалия, Греция. ЕВС – подсистема мировой валютной системы (Ямайской). Особенности западноевропейского интеграционного комплекса определяют структурные принципы ЕВС, отличающиеся от Ямайской валютной системы. 1. ЕВС базировалась в момент ...

... экономики страны. От согласованности действий руководителей органов законодательной и исполнительной власти всех уровней зависит ускорение или замедление темпов экономического развития. 5. Глобализация мировой валютной системы и проблемы преодоления финансового кризиса в России 5.1 Причины финансового кризиса в России Проблемы банковской системы России и других республик Советского ...

0 комментариев