Навигация

ВЗАИМООТНОШЕНИЯ ЕВРО И ДОЛЛАРА В СОВРЕМЕННОЙ ВАЛЮТНОЙ БИСИСТЕМЕ

45486

знаков

0

таблиц

0

изображений

3. ВЗАИМООТНОШЕНИЯ ЕВРО И ДОЛЛАРА В СОВРЕМЕННОЙ ВАЛЮТНОЙ БИСИСТЕМЕ

3.1 Конкуренция евро и доллара

На международный валютный рынок воздействуют высокая динамика и масштабы миграции капитала. Меняются курсообразующие факторы и структура рынка. Курсовые соотношения все более определяются движением финансовых потоков, изменения курсов национальных валют зависят от сравнительной доходности финансовых инструментов. Наблюдается совпадение расчетного и текущего валютного курса, что может быть объяснено тесной связью финансового рынка с реальным сектором. Это значит, что рыночный курс валюты, формирующийся под влиянием финансовых потоков, отражает также сравнительную конкурентоспособность национальной экономики.

К моменту введения евро повышение производительности труда в США за счет притока капитала в высокотехнологичные производства и высокие темпы роста экономики стимулировали подъем курса акций и доллара и укрепили его конкурентоспособность. В 1999 г. стала заметна корреляция между динамикой курса доллара (и евро) и индексом курса акций на американском фондовом (европейском) рынке. Все более четко прослеживается возрастающая роль курса акций в формировании курса доллара. Объяснялось это преобладанием рынка акций над рынком государственных ценных бумаг и изменением предпочтений нерезидентов.

На рубеже тысячелетий США оставались наиболее привлекательной сферой приложения иностранного капитала, куда направлялась большая часть мировых потоков. В 1999-2000 гг. 62% всего экспортируемого капитала из стран с положительным текущим платежным балансом направились в США. В 1999 г. завершилось создание зоны евро, и единая валюта начала действовать в безналичных расчетах с курсом 1/1.184 долл. Это не оказало существенного влияния на приток иностранного капитала в США, и курс доллара продолжал расти теперь уже в евро.

Помимо притока капиталов, движение валютных курсов отражает и отток капитала с национальных рынков, который снижает курс национальной валюты и соответственно относительно повышает курс противостоящих валют. В 1998-2000 гг. происходил чистый отток капиталов из Европы, который способствовал ослаблению евро, в 2001 г. он продолжился. Европейские и другие инвесторы продолжали надеяться на быстрое восстановление американской экономики и расширение финансового рынка.

Иностранные инвесторы купили значительное количество европейских акций, увеличились покупки долговых ценных бумаг стран еврозоны, поскольку разница в доходности между ними и американскими бумагами сократилась.

С июня 1999 г. по июнь 2000 г. главной характерной чертой мирового валютного рынка было ослабление евро против доллара. В течение 2000-2001 гг. доллар продолжал усиливаться, евро ослабевал. В 2001 г. США продолжали абсорбировать львиную долю глобальных потоков капиталов.

Индекс доллара к СДР за 1998-2000 гг. поднялся на 7,5 %, к 2001 г. еще на 3,5 % благодаря высокому чистому международному спросу на американские активы. Это произошло, несмотря на большее снижение темпа экономического роста ВВП США, чем в других ведущих странах. Несмотря на рекордный дефицит текущего платежного баланса США, курс доллара держался на высоком уровне, благодаря притоку капитала, который стимулировался уверенностью в том, что экономический рост возобновится, и доходность корпораций будет увеличиваться.

С 2004 г. в экономике США наметился спад, доллар начал снижаться, несмотря на то, что приток иностранного капитала в США в январе 2004 г. достиг своего исторического рекорда.

В настоящее время позиции евро все более укрепляются по отношению к доллару.

Применительно к нашей стране, укрепление позиций евро способствует подорожанию товаров импортируемых из стран ЕС.

3.2 Сравнительная характеристика доллара и евро по критериям доверия к международной валюте

Доверие к международной валюте является ключевой ее характеристикой. Доверие к валюте зависит от следующих основных факторов:

размера области обращения;

стабильности валютной политики;

отсутствия контроля, т.е. свободная конвертируемость;

мощь государства;

обеспеченность валюты.

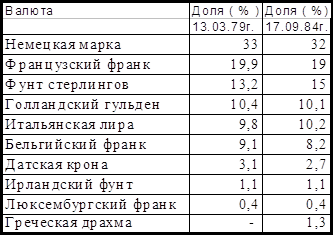

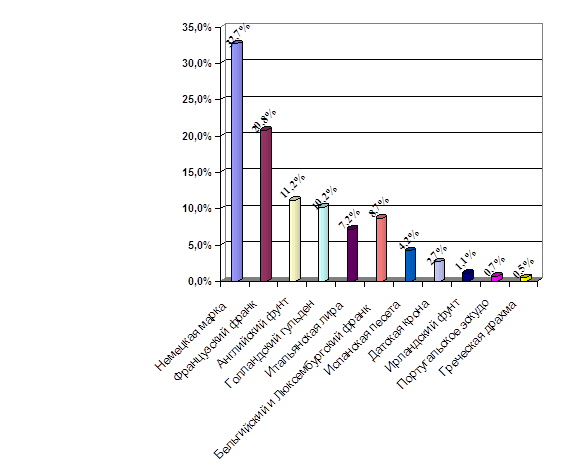

Размер области обращения определяется такими показателями, как количество населения, для которого валюта является национальной, а также объем ВВП. С этой точки зрения перспектива для евро благоприятна. С 1 января 2008 г количество государств ЕС, которые отменили свои национальные валюты в пользу евро, возросло до 17, союз пополнился двумя новыми странами-членами: Мальтой и Кипром. Это второе по счету расширение созданной в 2002 г. зоны евро: 1 января 2007 г. в нее была принята Словения. Кроме вышеназванных стран, в зону евро входят: Австрия, Бельгия, Финляндия, Франция, Германия, Ирландия, Италия, Нидерланды, Португалия, Испания, Великобритания, Швеция, Дания, Люксембург. С нынешним вхождением двух новых стран, количество людей, проживающих в зоне евро, возросло до 320 млн. человек. Присоединение Кипра и Мальты не приведет к крупным экономическим сдвигам внутри еврозоны, так как размеры экономик этих стран не столь значительные по сравнению с такими ее участниками, как Германия, Франция и Италия.

Это подчеркивает тот факт, что евро сейчас находится на историческом подъеме и обладает высокой привлекательностью. Эта тенденция нашла свое выражение и в том, что минувший 2007 г. стал на мировых финансовых рынках т.н. «годом евро», когда он сумел серьезно потеснить позиции доллара США как главной мировой резервной валюты.

В то же время, вступление еще новых членов может ослабить международные позиции евро, т.к. может вызвать усиления дисбалансов между экономиками различных стран-членов зоны евро. На сегодняшний день наиболее вероятно, что вслед за присоединением Кипра и Мальты Европейский центральный банк возьмет длительный тайм-аут с тем, чтобы попытаться ускорить конвергенцию экономик стран-членов зоны. В результате введение евро в других странах ЕС, в первую очередь, в Венгрии, Чехии, Польше и республиках Прибалтики может быть отложено на неопределенное время.

Для сравнения: основные конкуренты евро, доллар США и японская иена, имеют внутреннюю национальную область обращения 270 и 125 млн. человек соответственно.

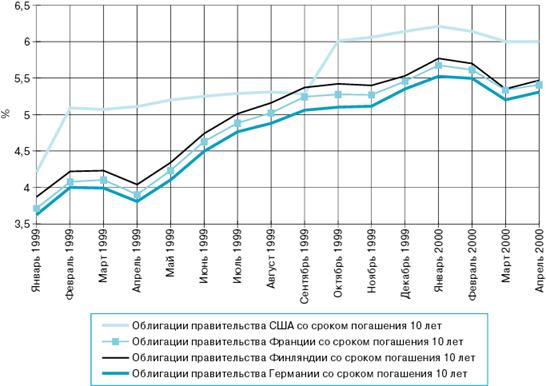

Следующим важным фактором, который определяет доверие к валюте, а значит, определяет ее международный характер, является валютная политика. Предсказуемость и последовательность валютной политики оказывают влияние на настроения участников рынка, обеспечивают доверие к международной валюте. Если власти открыто заявляют свои цели и задачи, а также механизм их реализации, доверие участников рынка к валюте этой страны будет больше.

С точки зрения валютной политики, перспективы евро благоприятнее, чем перспективы доллара. В соответствии с Маастрихтскими соглашениями, власти стран ЕС открыто декларируют основные задачи макроэкономической политики, в том числе и такое: инфляция потребительских цен страны-члена ЕС не должна превышать инфляцию в трех странах с наиболее низкой инфляцией более чем на 1,5%. Таким образом, есть все основания полагать, что валютная политика стран ЕС будет последовательной, предсказуемой, а курс евро – твердым. Валютная политика США вызывает гораздо больше вопросов, в связи с трудностями, связанными в первую очередь с непродуманными затратами на военные действия.

Важным фактором, определяющим доверие к валюте и ее международный характер, является полная свободная конвертируемость валюты или отсутствие валютного контроля и валютных ограничений. Наличие валютных ограничений и валютного контроля создает беспокойство участников международных валютных отношений по поводу свободы обмена валют в случае такой необходимости. Несмотря на то, что международная валюта не может иметь ограничения конвертируемости, а значит, государство лишается многих административных рычагов регулировании национальных валютных отношений, доллар и евро в этом плане образцово-показательные международные валюты.

Мощь национального государства также способствует доверию участников международных рыночных отношений к национальной экономике, и валютной системе государства. Исторически международные валюты всегда принадлежали сильным государствам в период их мирового господства (например, английский фунт стерлингов был международной валютой XIX в., когда мировое господство принадлежало Великобритании). Когда государство находится в упадке, не может быть стабильной твердой валюты. Потенциальная слабость евро в сравнении с долларом состоит в том, что ЕС в отличие от США не является единым государством.

Еще одним фактором является обеспеченность валюты. В отличие от ранее доминировавших валют, которые конвертировались в благородные металлы, современные ведущие валюты не имеют золотого обеспечения. Обеспеченностью валюты является стабильность экономической ситуации в стране, выпускающей валюту, а также ликвидность валюты.

На наш взгляд экономика США начинает переживать некоторый кризис, в связи с непродуманной политикой последних лет. Кризис неплатежей, огромные затраты на сомнительные военные операции привели к значительному снижению ликвидности активов, номинированных в долларах. В то же время ликвидность активов, номинированных в евро, неуклонно возрастает. В настоящее время эффект ликвидности, связанный с введением евро, проявляется в следующих направлениях:

увеличение ликвидности финансовых активов;

получение дополнительных резервов от объединения;

привилегия использования евро в качестве резервной валюты;

повышение иностранного спроса на евро и переход от доллара к евро.

Введение евро предоставляет определенные преимущества для Евросоюза в виде т.н. «дефицита без слез». Страны, не имеющие международных валют, сталкиваются с ограничениями па платежному балансу. Страны с резервными валютами, напротив, имеют «мягкие» ограничения па платежному балансу. Валюты этих стран используются в качестве резервов другими странами, в редких случаях предъявляются в стране-эмитенте, а потому платежные дефициты не являются для стран с резервной валютой чрезвычайно опасным явлением.

С каждым годом спрос на евро будет возрастать, переход от доллара к евро во все большем количестве стран был неизбежен по следующим причинам:

расширение зоны ЕС, увеличение числа стран, которые используют евро в качестве национальной валюты;

увеличение количества стран, использующих евро, привел к тому, что торговым партнерам выгодно накапливать эту валюту для проведения внешнеэкономических отношений.

Таким образам, мир постепенно пришел от валютной гегемонии к бисистеме, и акценты все более смещаются в сторону евро. В ближайшем будущем, роль и место евро и доллара в мировой валютной системе XXI века будут определяться соотношением сил ЕС и США. Тенденции развития европейской интеграции играют на пользу евро, но одновременно США стремятся расширить интеграционный процесс за пределы своей страны и Северной Америки на территорию Центральной и Южной Америки.

Созданием валютной бисистемы в XXI в. мировое развитие может не закончиться. Нельзя исключать из рассмотрения азиатский регион. Японский ВВП значителен. Кроме того, темпы экономического роста в Китае свидетельствуют о том, что в будущем эта страна также будет играть важную роль в мировой экономике. Уже сейчас золотовалютные резервы Китая, Гонконга и Тайваня составляют значительную сумму. Слабостью азиатского региона является его разрозненность, велики политические разногласия Японии и Китая. Все это, однако, не исключает увеличение числа господствующих валют.

ЗАКЛЮЧЕНИЕ

Мировая валютная интеграция началась в ХIХ в. Последовательно сменили друг друга парижская, генуэзская, бреттон-вудская и ямайская валютные системы. В трех последних из этих систем гигантская роль принадлежит американскому доллару.

Золотой доллар функционировал с 1837 г. и постепенно к окончанию первой мировой войны начал занимать ведущую позицию среди валют капиталистических стран, сначала наряду с фунтом стерлингов, а затем оттеснив его с лидирующей позиции. Имея достаточное золотое обеспечение, доллар занял господствующую позицию в мировой валютной системе, стал основной резервной валютой и обосновал претензии на то чтобы являться мировой валютой. Поскольку поступление доллара в мировой оборот происходило на основе платежного баланса этой страны, а не в соответствии с потребностями мирового платежного оборота, это привело к кризису валютной системы. Страны-члены ЕС отказались от жесткой привязки своих валют к курсу доллара и пустили их в свободное плавание, создав механизм «валютной змеи». Жесткая конкуренция доллара и валют ведущих западноевропейских стран привела к ряду валютных кризисов в конце ХХ в., и завершилась созданием Европейского валютного союза с введением денежной единицы евро. В основе создания евро теория об оптимальном валютном пространстве – группа государств, которые договорились проводить согласованную курсовую политику с целью ограничить взаимные колебания курсов национальных валют. Евро удалось прервать почти столетнюю гегемонию доллара и стать ведущей международной валютой.

В современной мировой валютной бисистеме положение на ведущих валютных рынках и уровень обменного курса доллара и евро определяют не столько спрос на национальные товары и услуги на внешних рынках, сколько приток/отток капитала, процентная ставка, национальная политика и согласованные мероприятия стран-лидеров.

Причину валютной интеграции между отдельными странами мира в настоящее время экономисты видят, в первую очередь, в развитии мировой экономики. Во второй половине XX в. глобализация и конкуренция достигли такого уровня, что возможности стран добиться экономического и социального роста на индивидуальной основе резко сократились. Первыми это поняли страны-члены ЕС, создав евро – один из продуктов глобализации и интернационализации.

Развитие мировых интеграционных процессов приводит к выработке общей экономической политики, созданию единых институтов по координации действия национальных экономик.

СПИСОК ЛИТЕРАТУРЫ

1. Баринов Э.А., Хмыз О.В. Рынки: валютные и ценных бумаг. – М.: Экзамен, 2001.

2. Валютный рынок и валютное регулирование: Учебное пособие // под. ред. И.Н. Платоновой. – М.: БЕК, 2006.

3. Грязнова А.Г. Денежно-кредитная и валютная политика: научные основы и практика. – М.: «Финансы и статистика», 2003.

4. Доронин И. Новые явления и тенденции в экономике и на финансовом рынке западных стран // Деньги и кредит, 2006. – №9.

5. Королев И.С. К вопросу либерализации валютного рынка // Вопросы экономики, 2002. – №3.

6. Манделл Р. Евро – М., 2000.

7. Мировая экономика: Учебник под ред. Булатова А.С. – М.: Экономист, 2007.

8. Мировая экономика: Учебник // под ред. Т.Е. Кочергина. – Ростов-на-Дону: Феникс, 2006.

9. Мовсесян А.Г., Огнивцев С.Б. Международные валютно-кредитные отношения. – М.: Инфра-М, 2005.

10. Семенов К.А. Международные экономические отношения. – М.: ЮНИТИ, 2003.

11. Симонов Ю.Ф., Носко Б.П. Валютные отношения. – Ростов-на-Дону: «Феникс», 2001.

12. Федякина А.Н. Международные финансы. – С-Пб.: Питер, 2005.

13. Харрис Дж.М. Международные финансы. – М, 2006

14. Экономика: Учебник под ред. Булатова А.С. – М.: Юрист, 2001.

15. Энг М.В., Лис Ф.А., Мауэр Л.Дж. Мировые финансы. – М: ДеКА, 2005.

Похожие работы

... валютных резервов и кредитного механизма. В-четвертых, предусмотрено создание европейского валютного фонда, который мог бы со временем взять на себя функции центрального европейского банка. Но ямайская мировая валютная система не сумела до сих пор осуществить заложенные в ней принципы, прежде всего усилить роль СДР и поколебать, монопольные позиции доллара в мировой валютной системе. Европейской ...

... г. наряду с совершенствованием его качественной структуры и расширением объема операций позволяет надеяться на усиление в ближайшем будущем его роли в мировой валютно-финансовой системе, а также на придание дополнительного импульса развитию экономики европейских стран. 2.5 Ближайшие перспективы ЕВРО. Экономический и валютный союз 11 западноевропейских государств и их единая валюта имеют под ...

... и стимулирования интеграционных процессов. Активными членами ЕВС являются Бельгия, Люксембург, Дания, Германия, Франция, Нидерланды, Ирландия, Испания, Португалия, Греция. ЕВС – подсистема мировой валютной системы (Ямайской). Особенности западноевропейского интеграционного комплекса определяют структурные принципы ЕВС, отличающиеся от Ямайской валютной системы. 1. ЕВС базировалась в момент ...

... экономики страны. От согласованности действий руководителей органов законодательной и исполнительной власти всех уровней зависит ускорение или замедление темпов экономического развития. 5. Глобализация мировой валютной системы и проблемы преодоления финансового кризиса в России 5.1 Причины финансового кризиса в России Проблемы банковской системы России и других республик Советского ...

0 комментариев