Навигация

Система институтов Европейского валютного союза

57829

знаков

0

таблиц

0

изображений

3. Система институтов Европейского валютного союза

В Договоре о Европейском Союзе, дополненном актами вторичного права, были определены необходимые финансово-экономические критерии, соответствие которым объявлялось непременным условием членства в валютном союзе и институциональная структура ЭВС. Договором было предусмотрено создание Европейского валютного института (ЕВИ), статус которого был определен как учредительным договором, так и специальным протоколом, содержавшим устав ЕВИ. Европейский валютный институт, созданный в 1994 г., с одной стороны перенимал все основные функции ранее существовавших валютных органов, таких как Комитет, управляющих национальными центральными банками и Европейский фонд валютного сотрудничества, выполнявших в основном совещательные и контрольные функции. С другой стороны, ЕВИ должен был подготовить в материальном, организационном и правовом плане создание Европейской системы центральных банков (ЕСЦБ) и Европейского центрального банка (ЕЦБ), коим он и должен был передать свои полномочия с наступлением третьей фазы. Одной из важнейших функций ЕВИ было наблюдение и контроль за деятельностью государств-членов, необходимой для подготовки к третьей фазе и участию в валютном союзе в соответствии с жесткими критериями, определенными в нормативно-правовых актах ЕС (к числу этих показателей относились, в частности, такие, как инфляция не свыше 1,5% в год, бюджетный дефицит не более 3% и государственный долг не свыше 60% от ВНП). По этим вопросам ЕВИ подготавливал ежегодные доклады, равно как вносил необходимые предложения и рекомендации.

Согласно Уставу руководящим органом ЕВИ являлся Совет. Он состоял из председателя и управляющих национальными центральными банками, один из которых занимал пост председателя ЕВИ. Председатель ЕВИ назначался с общего согласия государств-членов по рекомендации либо Комитета управляющих, либо Совета ЕВИ после консультации с Европейским парламентом и Советом Европейского Союза, главами государств и/или правительств стран-членов. Устав ЕВИ особо подчеркивает, что председатель является должностным лицом самого института, и одновременно формулирует требование независимости применительно ко всем другим членам Совета ЕВИ. В частности, в ст. 8 Протокола оговорено, что при осуществлении своих полномочий и выполнении задач и обязанностей Совет ЕВИ не может испрашивать или получат указания от институтов Сообщества или правительственных органов государств-членов. В свою очередь институты Сообщена и национальные правительства обязались не использовать какие-либо средства воздействия на Совет ЕВИ при исполнении им своих задач и обязанностей [12. с. 118].

Формула, приведенная выше, вполне очевидна и понятна. Сообщества стремились в лице Европейского валютного института создать достаточно независимый и полноценный орган для решения как текущих проблем проведения единой валютной политики, так и предтечу тех институтов, которые надлежало учредить на третьем этапе. Конечно, достижение действительной независимости в условиях, когда членство в Совете ЕВИ одновременно совмещалось с занятием поста руководителя национального центрального банка, оказывалось в значительной мере эфемерным. Впрочем, в условиях довольно жесткой правовой регламентации деятельности ЕВИ и определения строгих критериев участия национальных центральных банков во вновь создаваемой структуре свобода деятельности национальных государственных банков, безусловно, была в определенной степени ограничена.

ЕВИ был наделен некоторыми распорядительными полномочиями. Статья 15 Устава предусматривала, что он дает заключения и рекомендации, устанавливает ориентиры и принимает решения, которые адресуются национальным центральным банкам. Заключения и рекомендации, как это соответствует ст. 189 (н.н. ст. 229) Договора о ЕС, не имели обязательной силы. Однако решения представляли собой нормативно-правовые акты, подлежавшие обязательному исполнению.

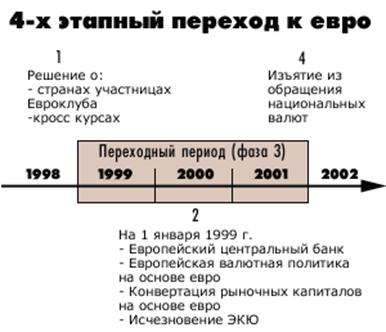

В соответствии с Маастрихтским договором и специальными Протоколами, к нему приложенными, с 1 января 1999 г. началось осуществление третьей фазы создания валютного союза. Соответственно ЕВИ прекратил свое существование и уступил место новым структурным институтам. Таковыми стали Европейская система центральных банков (ЕСЦБ) и Европейский центральный банк (ЕЦБ). Одновременно вступил в силу приложенный к Маастрихтскому договору Протокол об Уставе ЕСЦБ и ЕЦБ. Этот Протокол определял цели и задачи ЕСЦБ, внутреннюю структуру и организацию, порядок функционирования и контроль, систему органов ЕСЦБ, статус ЕЦБ и их юрисдикцию.

Основной целью ЕСЦБ провозглашается поддержание стабильности цен и оказание поддержки общей экономической политики.

Сообществ с тем, чтобы способствовать достижению Целей, стоящих перед интеграционными объединениями. ЕСЦБ функционирует в соответствии с принципом открытой рыночной экономики со свободной конкуренцией, способствуя эффективному распределению ресурсов и выполнению задач определенных в учредительном договоре. Специфика ЕСЦ£ состоит в том, что она не является органом Сообществ или Союза в традиционном смысле этого слова. Это своеобразное структурное образование, цель и назначение которого состоит в интеграции национальных центральных банков в единую валютную систему Сообществ. Соответственно и задача, стоящая перед ЕСЦБ, заключается, прежде всего, в том, чтобы определять и проводить в жизнь валютную политику Сообществ. Национальные центральные банки, входящие в общую систему, сохраняют свою самостоятельность, и их деятельность определяется национальным законодательством каждого из государств-членов. Вместе с тем национальные центральные банки должны действовать в соответствии с ориентацией и инструкциями, получаемыми от Европейского центрального банка. Национальные органы власти при принятии правовых актов, регулирующих деятельность национальных центральных банков, должны учитывать постановления права ЕС и запрашивать заключения ЕЦБ по всем вопросам, относящимся к его ведению. Такие заключения предоставляются как национальным властям государств-членов, так и институтам и органам Сообществ.

Функционирование ЕСЦБ обеспечивается Европейским центральным банком и его органами, которые наделяются правом принятия юридически обязательных нормативно-правовых актов. Специфика и особенность правового статуса ЕЦБ, который практически приравнен к институтам Сообществ и Союза, состоит в том, что на практике он является не административным органом, а банковским учреждением, обладающим собственным капиталом (он определен в 5 млрд. евро) и собственными ресурсами. Таким образом, ЕЦБ — это, прежде всего Центральный банк, осуществляющий все свойственные банковскому учреждению функции, и одновременно это институт, наделенный распорядительной властью и правом издания правовых предписаний. ЕЦБ обладает статусом юридического лица, на него распространяются положения Протокола о привилегиях и иммунитетах. Банк, в частности, освобождается от уплаты налогов государству, на территории которого находите (в данном случае в ФРГ, в городе Франкфурте), на операции им осуществляемые, и освобождается от уплаты сборов, устанавливаемых обычно с суммы деловых операций. Как и применительно к ЕВИ, на ЕЦБ распространяется принцип независимости. Ни он, ни национальные центральные банки, ни члены руководящих органов ЕЦБ не должны испрашивать или получать указания ни от институтов ЕС, ни от национальных властей государств-членов. Соответственно институты Союза и национальные власти обязаны воздерживаться от любых действий, направленных на то, чтобы повлиять на руководителей ЕЦБ или национальных центральных банков при выполнении ими задач, связанных с осуществлением учредительных договоров и предписаний вторичного права, относящихся к созданию и функционированию валютного союза.

Основными органами ЕЦБ, согласно Договору о Европейском Союзе и Уставу, являются Совет управляющих и дирекция. Совет управляющих является руководящим органом ЕЦБ. Он включает членов дирекции ЕЦБ и управляющих национальными центральными банками государств-членов, вошедших в единую европейскую систему центральных банков. Каждый член Совета управляющих при вынесении решений имеет один голос. Решения в Совете принимаются по общему правилу простым большинством голосов. При равенстве голосов мнение председателя имеет превалирующее значение. Кворум, необходимый для вынесения решений, составляет две трети членов Совета управляющих. В случае срочности решения вопроса председатель может собрать чрезвычайное заседание для принятия решения, на котором кворум не обязателен. Однако в тех случаях, когда решения затрагивают вопрос об уставном капитале банка, о переводе резервных авуаров национальных центральных банков в ЕЦБ, распределении доходов и убытков, решения Совета ЕЦБ принимаются квалифицированным большинством голосов в две трети, исчисляемых долями участия в подписном капитале и при условии, что это большинство представляет, по меньшей мере, половину всех акционеров. Таким образом, каждый из управляющих национальными банками обладает в этом случае определенным количеством взвешенных голосов, которые соответствуют сумме подписного капитала данного государства-члена.

Органом управления ЕЦБ является дирекция. Она состоит из председателя, заместителя председателя и четырех членов дирекции. Все члены дирекции являются штатными работники ЕЦБ и не могут занимать никакие другие должности оплачиваемые, так и не оплачиваемые, если только в силу конкретных причин такое право не предоставлено члену дирекции в ограниченных пределах непосредственно Советом управляющих. Все члены дирекции назначаются с общего согласия правительств государств-членов на уровне глав государств и/или правительств по рекомендации Совета Европейского Союза и после консультаций с Европейским парламентом и Советом управляющих. Кандидаты в члены дирекции должны обладать широко признанным авторитетом, опытом и репутацией в финансовых и банковских делах. Срок полномочий членов дирекции — 8 лет и продлению не подлежит. Членами дирекции могут быть только граждане государств-членов. Досрочное освобождение члена дирекции от своего поста может иметь место только по решению Суда ЕС в случае совершения им серьезного проступка и обращения в Суд со стороны Совета управляющих или дирекции.

Совет управляющих, будучи руководящим органом ЕЦБ, определяет валютную политику Сообществ. Дирекция, выступая в роли органа управления, осуществляет валютную политику в соответствии с основными ориентирами и решениями Совета управляющих. В качестве управленческого органа дирекция дает необходимые указания центральным банкам государств-членов. Дирекция подготавливает заседания Совета управляющих и может в результате делегирования полномочий Совета управляющих осуществлять некоторые его функции. ЕЦБ также дает рекомендации и консультации Совету Европейского Союза, Комиссии и компетентным властям государств-членов относительно сфер действия и осуществления законодательства Сообщества, касающегося разумного контроля над деятельностью кредитных учреждений и обеспечения стабильности финансовой системы.

В основных документах сравнительно четко определены валютные функции и операции, осуществляемые ЕЦБ, положения, касающиеся финансовой отчетности, проведения ревизий, формирования капиталов, критериев подписки на капитал, заграничных операций банка и распределения валютных доходов национальных центральных банков.

Чистая прибыль ЕЦБ распределяется следующим образом: сумма, определяемая Советом управляющих и не превышающая 20% чистой прибыли, переводится в общий резервный фонд. При этом соблюдается правило, согласно которому эта сумма не может превышать 100% уставного капитала. Оставшаяся чистая прибыль распределяется между акционерами ЕЦБ пропорционально оплачиваемой ими доли капитала. При этом следует иметь в виду, что единственными акционерами ЕЦБ являются только национальные центральные банки. В случае убытков они восполняются либо за счет общего резервного фонда, куда переводится получаемая прибыль, и в случае необходимости из валютной прибыли соответствующего финансового года в пропорции и в пределах сумм, распределенных между национальными центральными банками.

ЕЦБ наделяется значительными полномочиями в правовой сфере. Ему предоставлено право принятия регламентов, необходимых для решения задач, стоящих перед ЕСЦБ и ЕЦБ. Он может также принимать решения и давать рекомендации и заключения. Регламенты являются нормативно-правовыми актами общего характера, которые обязательны во всех своих частях для государств-членов и, как и любые иные регламентарные акты, имеют прямое действие. Решения — это правовые акты индивидуального характера, обязательные для тех субъектов права, коим они адресованы. Рекомендации и заключения обязательной силы не имеют. Наделение ЕЦБ правами и полномочиями в сфере издания нормативно-правовых актов неизбежно порождает как следствие возможность распространения на эти действия ЕЦБ контроля со стороны Суда ЕС. Функции, осуществляемые в данном случае Судом ЕС, могут затрагивать, во-первых, толкование актов, касающихся функционирования ЕЦБ, во-вторых, рассмотрение исков, которые могут быть предъявлены ЕЦБ в связи с его финансово-хозяйственной деятельностью и осуществлением распорядительных функций. По общему правилу споры между ЕЦБ, с одной стороны, его кредиторами и дебиторами, либо с иными лицами — с другой, рассматриваются компетентными национальными судами. Национальные банки несут ответственность в соответствии с национальным законодательством. Решение ЩВ о возбуждении дела в Суде принимается Советом управляющих или по его уполномочию дирекцией. Суд может также рассматривать дела о договорной и внедоговорной ответственности на основании арбитражной оговорки, содержащейся в контракте, заключенном ЕЦБ или от его имени, независимо от того, регулируется ли этот контракт публичным правом. К юрисдикции Суда ЕС отнесено рассмотрение споров, касающихся выполнения национальными центральными банками обязательств, вытекающих из учредительных договоров и Устава. В случае если ЕЦБ считает, что национальные центральные банки не выполнили обязательств, он ![]()

![]()

![]()

![]()

![]() составляет обоснованное заключение, которое предоставляется заинтересованному национальному центральному банку Последний может изложить свои замечания по поводу заключения. Однако если ЕЦБ настаивает на своем заключении национальный банк не выполняет его рекомендаций в установленные сроки, то соответствующий спор может быть передан на рассмотрение Суда ЕС.

составляет обоснованное заключение, которое предоставляется заинтересованному национальному центральному банку Последний может изложить свои замечания по поводу заключения. Однако если ЕЦБ настаивает на своем заключении национальный банк не выполняет его рекомендаций в установленные сроки, то соответствующий спор может быть передан на рассмотрение Суда ЕС.

Помимо Совета управляющих и дирекции, Устав EIJR предусматривает создание еще одного органа, который получил наименование Генерального совета. В его состав входят председатель, заместитель председателя ЕЦБ и управляющие центральных банков всех государств-членов. Главное назначение этого органа — контроль за деятельностью государств, которая может прийти в противоречие с требованиями и критериями, установленными для участия в Европейской системе центральных банков. Именно на него возложено изучение складывающейся ситуации и представление докладов Совету Европейского Союза, который на этом основании, в частности, решает вопрос об участии соответствующего государства в осуществлении третьей фазы валютного союза. Генеральный совет также выполняет те задачи, которые были поручены ЕВИ и которые не были полностью решены до наступления третьей фазы. Он решает также некоторые другие вопросы, в том числе такие, как вопросы найма персонала ЕЦБ.

Европейский центральный банк ведает выпуском единой для всех членов валютного союза денежной единицы, которая получила наименование евро. Смена официального наименования денежной единицы Европейского Союза произошла в значительной мере по настоянию ФРГ.

Заключение

Опираясь на вышеизложенный материал, можно сделать следующие основные выводы.

Валютная интеграция как экономическое явление появилась в середине XIX века, когда было образовано сразу несколько валютных союзов. В то же время, наибольшее значение данное явление приобрело в современном мире, в эпоху роста глобализации и ужесточения конкуренции на мировых рынках. Многие страны мира в настоящее время стремятся к валютной интеграции, стремясь реализовать себя в качестве значимых игроков на мировых рынках и укрепить курсы национальных валют.

В мировой практике можно выделить несколько форм валютной интеграции, любая из которых имеет свои положительные и отрицательные стороны. В процессе валютной интеграции страны – участницы соглашения проходят несколько этапов развития валютного союза, который во многих работах предстает высшей формой валютной интеграции, однако, по мнению ряда авторов, не является «панацеей от всех бед».

Европейские страны прошли долгий и тернистый путь к образованию европейского валютного союза. Не раз переговоры по созданию ЕВС заходили в тупик, постоянно шли споры по необходимости тех или иных действий, договоренностей. До сих пор не все страны – первоначальные участницы Европейского союза перешли на единую валюту. Поэтому для того, чтобы оценить перспективы дальнейшего развития ЕВС, необходимо взвесить все положительные и отрицательные стороны введения евро, проанализировав экономические и социальные аспекты этого бесспорно одного из самых значимых событий начала XXI века.

Формирование и развитие Европейского союза – это интеграция западноевропейских стран в политическом, экономическом, культурном аспектах. Этот процесс продолжается и сегодня: Евросоюз постоянно расширяется. И хотя не все члены ЕС перешли в настоящий момент на евро, многие из этих стран собираются присоединиться к валютному союзу в ближайшее десятилетие. Основной целью образования Европейского союза стало создание единого рынка для более чем 370 миллионов европейцев, обеспечивающего свободу перемещения людей, товаров, услуг и капитала. Среди целей создания Европейского валютного союза можно выделить такие как облегчение взаиморасчетов, между странами участниками, стабилизация валютных курсов, а также появление единой крепкой и устойчивой европейской валюты, которая бы смогла на равных конкурировать с долларом на мировых рынках.

С точки зрения экономического развития Европейского валютного союза, на текущий момент можно выделить 7 этапов интеграции входящих в него государств:

1 этап – 1947-1957 годы – начало европейской экономической интеграции, учреждение Европейского платежного союза.

2 этап – 1957-1974 годы – создание Европейского экономического сообщества (ЕЭС), план «Венера».

3 этап – 1974-1985 годы – ввод первой европейской расчетной единицы – ЕРЕ (European unit of account - EUA), решение о создании Европейской валютной системы, появление европейской валютной единицы «экю» (European currency unit - ECU).

4 этап – 1985-1992 годы – разработка и утверждение меморандума «О создании европейского валютного пространства и Европейского центрального банка».

5 этап – 1992-1999 годы – подписание Маастрихтского договора, определение целей и путей создания Экономического и валютного союза в Западной Европе, создание Европейского валютного института, разработка и реализация плана введения евро.

6 этап – 1999-2001 годы – введение евро в безналичный оборот.

7 этап – с 2002 года по настоящее время – введение евро в наличный оборот, разработка и реализация плана присоединения к валютному союзу новых стран.

В соответствии с Маастрихтским договором и специальными Протоколами, к нему приложенными, с 1 января 1999 г. началось осуществление третьей фазы создания валютного союза. Соответственно ЕВИ прекратил свое существование и уступил место новым структурным институтам. Таковыми стали Европейская система центральных банков (ЕСЦБ) и Европейский центральный банк (ЕЦБ). Одновременно вступил в силу приложенный к Маастрихтскому договору Протокол об Уставе ЕСЦБ и ЕЦБ. Этот Протокол определял цели и задачи ЕСЦБ, внутреннюю структуру и организацию, порядок функционирования и контроль, систему органов ЕСЦБ, статус ЕЦБ и их юрисдикцию.

Основной целью ЕСЦБ провозглашается поддержание стабильности цен и оказание поддержки общей экономической политики.

Список использованных источников

1. Всеобщая декларация прав человека, одобренная Генеральной Ассамблеей ООН 10 декабря 1948г. Международное публичное право. Учебник. Издание второе, переработанное и дополненное / Под ред. К. А. Бекяшева. / М.: ПБОЮЛ Грачев С. М., 2001. – 640с.

2. Конституция Республики Беларусь 1994 года. Принята на республиканском референдуме 24 ноября 1996 года (с изменениями и дополнениями, принятыми на республиканских референдумах 24 ноября 1996г. и 17 октября 2004г.) - Минск: «Беларусь» 2004г.

3. А.А. Мишин. Конституционное право зарубежных стран. М., Издательство «Приор» 2000. – 217с.

4. А.В. Якушев. Конституционное право зарубежных стран. Курс лекций. М., «Приор», 2000. – 410с.

5. Баглай М.В. «Конституционное право Российской Федерации», М.: Юристъ. 1997 год. – 110с.

6. Бромхед П. Эволюция британской Конституции. М.: Юридическая литература, 1978. – 319с.

7. В.Е. Чиркин. Конституционное право зарубежных стран. М., Юристъ, 1997. – 217с.

8. Василевич Г.А. Конституционное право Республики Беларусь: Учебник. – Минск: Книжный дом; Интерпрессервис, 2003. – 882с.

9. Демишель А., Демишель Ф., Пикемаль М. Институты и власть во Франции, М.: Прогресс, 1977. – 114с

10. Конституционное (государственное) право зарубежных стран. Общая часть. Ответственный редактор Б.А. Страшун. М., «Бек», 2000. – 98с

11. Конституции государств европейского союза. М., «Норма», 1999. – 132с.

12. Конституционное право России. Сборник конституционно-правовых актов / Отв. ред. акад. О.Е. Кутафин; сост. Проф. Н.А. Михалеева. М., «Приор», 1998. - 220с

13. Конституционное право зарубежных стран в вопросах и ответах Учебное пособие. Лапшина И.Е.: Проспект, ТК Велби 2004г. – 272с.

14. Международное публичное право. Учебник. Издание второе, переработанное и дополненное / Под ред. К.А. Бекяшева. – М.: ПБОЮЛ, 2001. – 640с.

Похожие работы

... стран в менее процветающие, за чем последует обесценивание и в перспективе - угроза полного краха как собственно валюты, так и экономической системы союза в целом. Выбор среди стран ЕС тех, кто станет членом Европейского валютного союза, должен быть сделан в начале 1998 года на основе экономических показателей нынешнего года. По предварительным оценкам страны, удовлетворяющие квалификационным ...

... вызывая никаких национальных ассоциаций. Против сохранения названия экю решительно выступала Германия, утверждая, что за ним в общественном сознании будет тянуться шлейф прошлых неудач европейской валютной интеграции, валютных кризисов и инфляции. Существовала и другая веская причина: аббревиатура совпадала с названием старинной французской монеты, чеканившейся в золотом и серебряном исполнении с ...

... процентные ставки по госзаймам в трех странах с самыми стабильными ценами, • национальные валюты должны в течение двух лет — без больших колебаний курса — быть частью европейской валютной системы, С 1 января 1999 г. начался процесс введения единой валюты в странах, отвечающих критериям конвергенции: • были устанавлены не подлежащие пересмотру курсы валют стран-участниц (взаимные и по ...

... 9. Евростат // Дефицит бюджета в еврозоне (данные 2008 года) // Режим доступа [http://ec.europa.eu/eurostat] 10. Сайт Европа. История денежно-кредитного сотрудничества (Европейская валютная система) // Режим доступа [http://europa.eu]; 11. Фонд экономического развития «Центр Экономикс». Европейский фонд межгосударственного валютного регулирования. Выбор режима валютного курса // Режим доступа ...

0 комментариев