Навигация

Методы детерминированного и стохастического факторного анализа

29465

знаков

3

таблицы

7

изображений

Содержание.

| Введение……………………………………………………………………... | 3 |

| 1. Факторный анализ…………………………………………………………... | 4 |

| 2. Задачи факторного анализа………………………………………………… | 6 |

| 3. Методы факторного анализа……………………………………………….. | 9 |

| 3.1. Детерминированный факторный анализ…………………………………... | 9 |

| 3.1.1. Модели детерминированного факторного анализа……………………….. | 10 |

| 3.1.2.Способы оценки влияния факторов детерминированном факторном анализе………………………………….. | 18 |

| 3.2. Стохастический факторный анализ………………………………………… | 19 |

| 3.2.1. Методы стохастического факторного анализа……………………………. | 21 |

| Заключение…………………………………………………………………... | 22 |

| Список используемой литературы…………………………………………. | 24 |

Введение.

Экономический анализ – система специальных знаний, обеспечивающая изучение хозяйственных процессов и явлений в их взаимосвязи и взаимозависимости. Только с помощью анализа можно научно обосновать технико-экономические показатели работы предприятия и определить их взаимосвязь и роль в хозяйственной деятельности предприятия, выявить влияние факторов, измерить их действие и оценить. Современный уровень производства требует повышения качества работы во всех его звеньях, усиления роли экономических рычагов управления с тем, чтобы способствовать повышению эффективности производства.

Всю систему управления можно разделить на три взаимосвязанные стадии: планирование, учет и анализ. Анализ занимает промежуточное положение между сбором экономической информации и принятием управленческих решений. Все виды учета представляют соответствующую информацию предприятию (статическую, оперативную, бухгалтерскую). Любая информация должна быть изучена и исследована, этим занимается экономический анализ, предъявляя соответствующие требования к качеству, достоверности, глубины информации.

Экономический анализ используется как при изучении народного хозяйства страны, так и хозяйственной деятельности предприятий.

Высшая математика имеет тесную связь, т.к. принятие оптимальных решений в анализе вытекает на основе экономико-статистических и математических приемов.

Широкое использование математических методов является важным направлением совершенствования экономического анализа, повышает эффективность анализа деятельности предприятий и их подразделений. Это достигается за счет сокращения сроков проведения анализа, более полного охвата влияния факторов на результаты коммерческой деятельности, замены приближенных или упрощенных расчетов точными вычислениями, постановки и решения новых многомерных задач анализа, практически не выполнимых вручную или традиционными методами.

Применение математических методов в экономическом анализе деятельности предприятия требует:

Системного подхода к изучению экономики предприятий, учета всего множеств существенных взаимосвязей между различными сторонами деятельности предприятий; в этих условиях сам анализ все более приобретает черты системного в кибернетическом смысле слова;

Совершенствование системы экономической информации о работе предприятий;

наличия технических средств (ЭВМ и др.), осуществляющих хранение, обработку и передачу экономической информации в целях экономического анализа;

организации специального коллектива аналитиков, состоящего из экономистов-производственников, специалистов по экономико-математическому моделированию, математиков-вычислителей, программистов-операторов и др.

Сформулированная математически задача экономического анализа может быть решена одним из разработанных математических методов.

1. Факторный анализ.

Методы элементарной математики используются в обычных традиционных экономических расчетах при обосновании потребностей в ресурсах, учете затрат на производство, разработке планов, проектов, при балансовых расчетах и т. д.

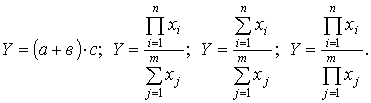

Выделение методов классической высшей математики обусловлено тем, что они применяются не только в рамках других методов, например методов математической статистики и математического программирования, но и отдельно. Так, факторный анализ изменения многих экономических показателей может быть осуществлен с помощью дифференцирования и интегрирования.

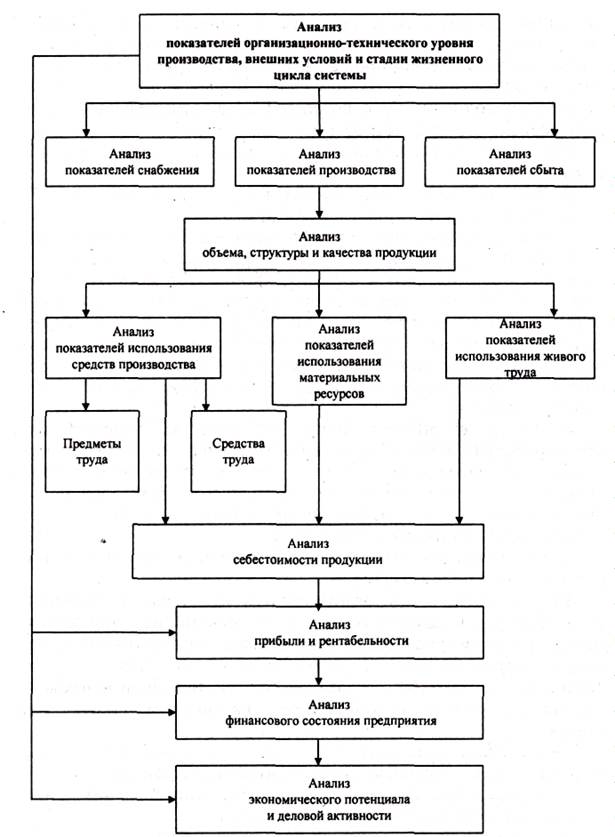

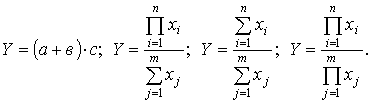

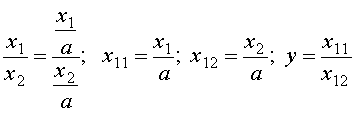

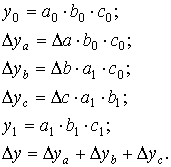

Под экономическим факторным анализом понимается постепенный переход от исходной факторной системы к конечной факторной системе, раскрытие полного набора прямых, количественно измеряемых факторов, оказывающих влияние на измерение результативного показателя.

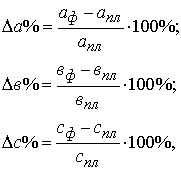

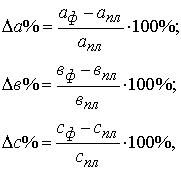

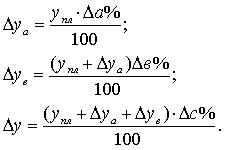

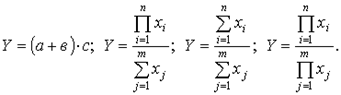

Функционально - детерминированная связь – это связь, при которой каждому значению факторного признака соответствует вполне определённое неслучайное значение результативного признака. Связь, при которой каждому значению факторного признака соответствует множество значений результативного признака (т.е. определённое статистическое распределение) – стохастическая (вероятностная) связь. Соответственно типу связи аналитические приёмы и способы делятся на методы детерминированного факторного анализа и методы стохастического факторного анализа.

Похожие работы

... выше перечнем. Многогранность хозяйственных ситуаций ставит перед ним многие задачи автономного характера. И их можно решить, применяя общие и частные аналитические методы. 2. Анализ финансово-хозяйственной деятельности ЗАО «Аккорд» 2.1 Краткая характеристика Компания ЗАО «АККОРД» (компания занимается производством бетона и железобетонных конструкций). Юридический и фактический адрес: ...

... ПЭВМ · анализ без применения ПЭВМ Метод экономического анализа представляет собой способ подхода к изучению хозяйственных процессов в их плавном развитии. Характерными особенностями метода экономического анализа являются: · определение системы показателей, всесторонне характеризующих хозяйственную деятельность организаций; · установление соподчиненности показателей с выделением совокупных ...

... влияния факторов на результаты деятельности предприятия, выявление и мобилизацию резервов с целью повышения эффективности производства. 2. Основные группы эконометрических методов анализа и обработки данных Для проведения анализа и обработки данных необходимо, в первую очередь, построение экономической модели, отвечающей целям и задачам исследования. В зависимости от объекта исследования ...

... предприятия, анализа финансово-хозяйственной деятельности, бухгалтерского учета, нормативно-правовые акты, регулирующие бухгалтерский и гражданско-правовые аспекты деятельности предприятия.[25; с.45-50;] 1. ТЕОРЕТИЧЕСКИЕ АСПЕКТЫ АНАЛИЗА ИСПОЛЬЗОВАНИЯ ФОНДА ЗАРАБОТНОЙ ПЛАТЫ 1.1 Понятие, назначение и методология анализа хозяйственной деятельности предприятия Экономический анализ как наука ...

0 комментариев