Навигация

Задачи факторного анализа

29465

знаков

3

таблицы

7

изображений

2. Задачи факторного анализа.

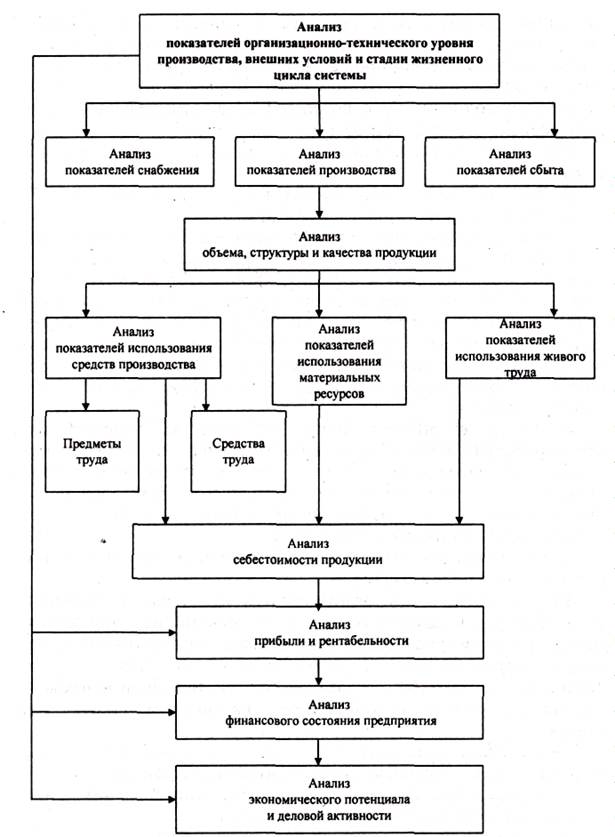

Рассмотрим примерную классификацию задач факторного анализа работы предприятий с точки зрения использование математических методов.

При прямом факторном анализе выявляются отдельные факторы, влияющие на изменение результативного показателя процесса, устанавливаются формы детерминированной (функциональной) или стохастической зависимости между результативным показателем и определенным набором факторов и, наконец, выясняется роль отдельных факторов в изменении результативного экономического показателя.

Постановка задачи прямого факторного анализа распространяется на детерминированный и стохастический случай.

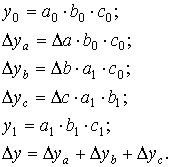

Пусть у=f(x) — некоторая функция, характеризующая изменение результативного показателя или процесса; х1, х2, ...,хn, — факторы, от которых зависит функция f(xi). Задана функциональная детерминированная форма связи изучаемого показателя у с набором факторов хг х2,,.., хn; у =f(х1, х2,…,хn). Пусть показатель у получил приращение (Δy) за анализируемый период. Требуется определить, какой частью, численное приращение функции у=f(x1,х2, ..., хn) обязано приращению каждого аргумента (фактора). Сформулированная таким образом задача есть постановка задачи прямого, детерминированного факторного анализа.

Примерами прямого, детерминированного, факторного анализа являются; анализ влияния производительности труда и численности работающих на объем произведенной продукции (у — объем продукции; х, z — факторы; задана функциональная форма связи y=х×z); анализ влияния величины прибыли, стоимости основных производственных фондов и нормируемых оборотных средств на уровень рентабельности (у - уровень рентабельности; х, z, v - соответствующие факторы; заданная функциональная форма связи y=x/(z+v)). Задачи прямого детерминированного факторного анализа — наиболее распространенная группа задач в анализе хозяйственной деятельности.

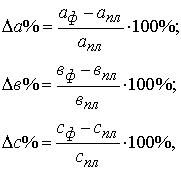

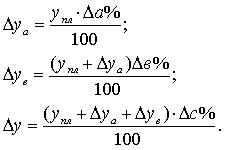

Рассмотрим особенности постановки задачи прямого стохастического факторного анализа. Если в случае прямого детерминированного факторного анализа исходные данные для анализа имеются в форме конкретных чисел, то в случае прямого стохастического факторного анализа заданы выборкой (временной или поперечной). Решения задач стохастического факторного анализа требуют: глубокого экономического исследования для выявления основных факторов, влияющих на результативный показатель; подбора вида регрессии, который бы наилучшим образом отражал действительную связь изучаемого показателя с набором факторов; разработки метода, позволяющего определить влияние каждого фактора на результативный показатель.

Если результаты прямого детерминированного анализа должны получиться точными и однозначными, то стохастического — с некоторой вероятностью (надежностью), которую следует оценить.

Примером прямого стохастического факторного анализа является регрессионный анализ производительности труда и других экономических показателей.

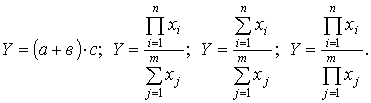

В экономическом анализе, кроме задач, сводящихся к детализации показателя, к разбивке его на составляющие части существует группа задач, где требуется увязать ряд экономических характеристик в комплексе, т. е, построить функцию содержащую в себе основное качество всех рассматриваемых экономических показателей-аргументов, т. е. задач синтеза. В данном случае ставится обратная задача (относительно задачи прямого факторного анализа) — задача объединения ряда показателей в комплекс.

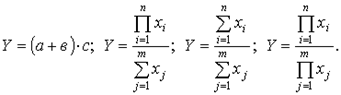

Пусть имеется набор показателей х1,х2,...,xn характеризующих некоторый экономический процесс (L). Каждый из показателей односторонне характеризует процесс L. Требуется построить функцию f(xi) изменения процесса L, содержащую в ceбe основные характеристики всех показателей х1,х2,…,хn или некоторых из них в комплексе. В зависимости от цели исследования функция f(xi) должна характеризовать процесс в статике или в динамике. Данная постановка задачи называется задачей обратного факторного анализа.

Задачи обратного факторного анализа могут быть детерминированными и стохастическими. Примерами задачи обратного детерминированного факторного анализа являются задачи комплексной оценки производственно-хозяйственной деятельности, а также задачи математического программирования в том числе и линейного. Примером задачи обратного стохастического факторного анализа могут служить производственные функции, которыми устанавливаются зависимости между величиной выпуска продукции и затратами производственных факторов (первичных ресурсов).

Для детального исследования экономических показателей или процессов необходимо проводить не только одноступенчатый, но и цепной факторный анализ: статический (пространственный) и динамический (пространственный и во времени)

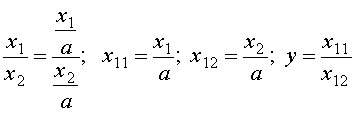

Пусть исследуется экономический показатель у, х1 х2,…, хn - факторы, влияющие на этот показатель. В зависимости от цели исследования анализируется поведение показателя y одним

из методов факторного анализа. Если xl, x2, ..., хn-функции более первичных факторов, то для анализа у надо объяснить поведение х1 х2,…, хn; для этого проводят дальнейшую детализацию:

х1=l1(z1,z2,…zm);

х2=l2(λ1, λ 2,… λk);

……………………..

хn=ln(p1, p 2,… pe);

Детализация факторов может быть продолжена и дальше. Закончив ее, решают обратную задачу факторного анализа, синтезируя результаты исследования для характеристики результативного показателя у. Такой метод исследования называется цепным статическим методом факторного анализа.

При применении цепного динамического факторного анализа для полного изучения поведения результативного показателя недостаточно его статического значения; факторный анализ показателя проводится на различных интервалах дробления времени, на которых исследуется показатель.

Экономический факторный анализ может быть направлен на выяснение действия факторов, формирующих результаты хозяйственной деятельности, по различным источникам пространственного или временного происхождения.

Анализ динамических (временных) рядов показателей хозяйственной деятельности, расщепление уровня ряда на его составляющие (основную линию развития — тренд, сезонную, или периодическую составляющую, циклическую составляющую, связанную с воспроизводственными явлениями, случайную составляющую) - задача временного факторного анализа.

Классификация задач факторного анализа упорядочивает постановку многих экономических задач, позволяет выявить общие закономерности в их решении» При исследовании сложных экономических процессов возможна комбинация постановки задач, если последние не относятся целиком к какому-либо типу, указанному в классификации.

Похожие работы

... выше перечнем. Многогранность хозяйственных ситуаций ставит перед ним многие задачи автономного характера. И их можно решить, применяя общие и частные аналитические методы. 2. Анализ финансово-хозяйственной деятельности ЗАО «Аккорд» 2.1 Краткая характеристика Компания ЗАО «АККОРД» (компания занимается производством бетона и железобетонных конструкций). Юридический и фактический адрес: ...

... ПЭВМ · анализ без применения ПЭВМ Метод экономического анализа представляет собой способ подхода к изучению хозяйственных процессов в их плавном развитии. Характерными особенностями метода экономического анализа являются: · определение системы показателей, всесторонне характеризующих хозяйственную деятельность организаций; · установление соподчиненности показателей с выделением совокупных ...

... влияния факторов на результаты деятельности предприятия, выявление и мобилизацию резервов с целью повышения эффективности производства. 2. Основные группы эконометрических методов анализа и обработки данных Для проведения анализа и обработки данных необходимо, в первую очередь, построение экономической модели, отвечающей целям и задачам исследования. В зависимости от объекта исследования ...

... предприятия, анализа финансово-хозяйственной деятельности, бухгалтерского учета, нормативно-правовые акты, регулирующие бухгалтерский и гражданско-правовые аспекты деятельности предприятия.[25; с.45-50;] 1. ТЕОРЕТИЧЕСКИЕ АСПЕКТЫ АНАЛИЗА ИСПОЛЬЗОВАНИЯ ФОНДА ЗАРАБОТНОЙ ПЛАТЫ 1.1 Понятие, назначение и методология анализа хозяйственной деятельности предприятия Экономический анализ как наука ...

0 комментариев