Навигация

Методы факторного анализа

29465

знаков

3

таблицы

7

изображений

3. Методы факторного анализа.

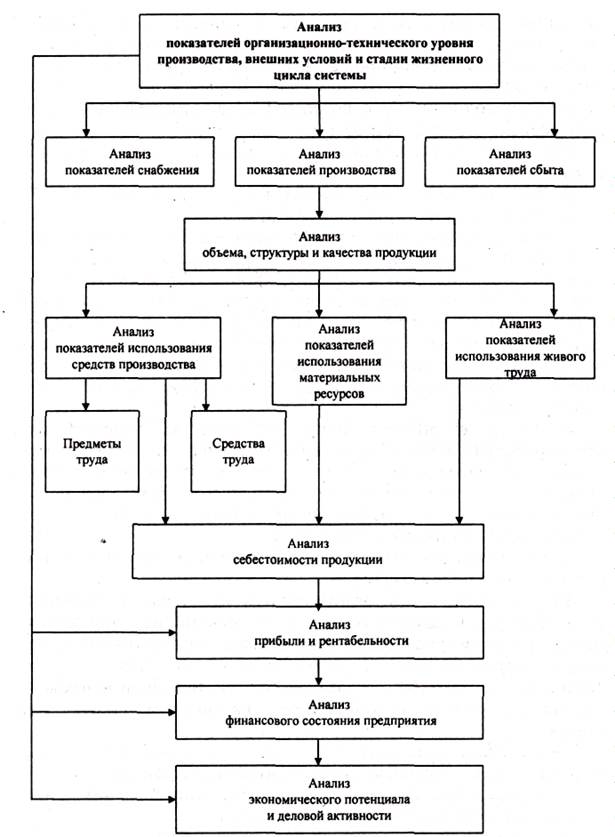

3. 1. Детерминированный факторный анализ

Воснове детерминированного моделирования факторной системы лежит возможность построения тождественного преобразования для исходной формулы экономического показателя по теоретически предполагаемым прямым связям переднего с другими показателями-факторами. Детерминированное моделирование факторных систем - это простое и эффективное средство формализации связи экономических показателей; оно служит основой для количественной оценки роли отдельных факторов в динамике изменения обобщающего показателя.

Детерминированное моделирование факторных систем ограничено длиной факторного поля прямых связей. При недостаточном уровне знаний о природе прямых связей того или иного показателя хозяйственной деятельности часто необходим иной подход к познанию объективной действительности. Размах количественных изменений экономических показателей можно выяснить только стохастическим анализом массовых эмпирических данных.

При детерминированном факторном анализе модель изучаемого явления не изменяется по хозяйственным объектам и периодам (так как соотношения соответствующих основных категорий стабильны). При необходимости сравнения результатов деятельности отдельных хозяйств или одного хозяйства в отдельные периоды может возникать лишь вопрос о сопоставимости выявленных на основе модели количественных аналитических результатов.

3.1.1. Модели детерминированного факторного анализа.

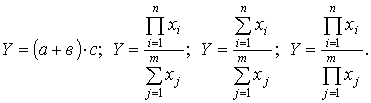

Детерминированный факторный анализ представляет собой методику исследования влияния факторов, связь которых с результативным показателем носит функциональный характер, т.е. может быть выражен математической зависимостью. Детерминированные модели могут быть разного типа: аддитивные, мультипликативные, кратные, смешанные.

Аддитивные модели.

Аддитивные модели представляют собой алгебраическую сумму показателей и имеют следующую математическую интерпретацию:

В качестве примера можно привести балансовую модель товарного обеспечения: ![]()

где Np – общий объём реализации;

Nзап.1 – запасы товара на начало периода;

Nn – объём поступления;

Nвыб – прочее выбытие товаров;

Nзап.2 – запасы товаров на конец анализируемого периода.

Мультипликативная модель.

Мультипликативная модель представляет собой произведение факторов.

Примером мультипликативной модели является двухфакторная модель объёма реализации: ![]()

где Ч – среднесписочная численность работников;

В – выработка на одного работника.

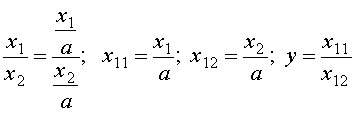

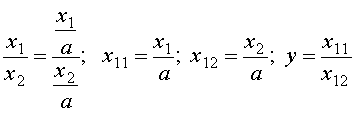

2.1.3 Кратные модели

Кратные модели представляют собой отношение факторов и имеют вид:

где Z – совокупный показатель.

Например:

где ![]() – срок оборачиваемости товаров (в днях);

– срок оборачиваемости товаров (в днях);

![]() - средний запас товаров;

- средний запас товаров;

nр – однодневный объём реализации.

Смешанные модели.

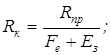

Смешанные модели представляют собой комбинацию перечисленных моделей. Примером смешанной модели является формула расчёта интегрального показателя рентабельности

где Rк – рентабельность капитала;

Rnp – рентабельность продаж;

Fe – фондоёмкость основных средств;

Eз – коэффициент закрепления оборотных средств.

Логарифмический способ.

Логарифмический способ применим к кратным и мультипликативным моделям. Он основан на логарифмировании отклонения отчётного и базисного значений результативного признака, равного отношению соответствующих произведений факторов, так как изменение показателей может быть оценено с помощью как абсолютных, так и относительных показателей.

Способ долевого участия.

Способ долевого участия. Этот способ заключается в определении доли каждого фактора в общей сумме их приростов, которая затем умножается на общий прирост совокупного показателя. Этот метод применяется к аддитивным моделям и чаще всего для оценки влияния факторов второго или третьего порядков.

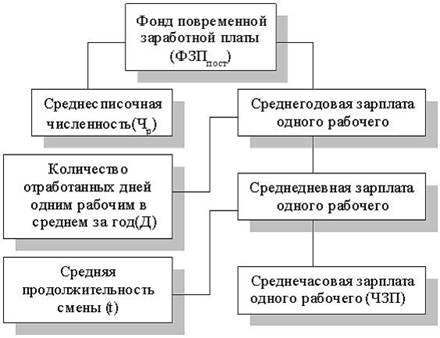

Для примера рассмотрим модель зависимости фонда заработной платы от средней заработной платы и численности персонала.

![]()

где ФЗ – фонд заработной платы;

ЗП – средняя заработная плата;

Ч - среднесписочная численность.

В свою очередь средняя заработная плата равна сумме средних выплат по тарифным ставкам, доплат, надбавок (ДН) и дополнительной заработной платы (ДЗ).

Модель примет вид:

![]()

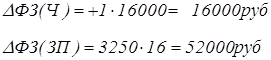

Пользуясь способом разниц, рассчитаем влияние средней заработной платы и численности персонала на изменение фонда заработной платы по данным таблицы .

Итого: 68400 руб.

Данные для расчёта

| Показатель | Базисный период | Отчётный период | Отклонения |

| Фонд заработной платы, руб. в том числе по тарифным ставкам доплаты, надбавки дополнительная зарплата | 240000 172000 44000 24000 | 308000 189000 81000 38000 | +68000 +17000 +37000 14000 |

| Среднесписочная численность, человек | 15 | 16 | +1 |

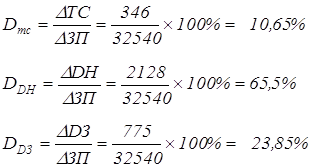

| Среднегодовая заработная плата, руб. том числе тарифные ставки (ТС) доплаты, надбавки (ДН) дополнительная заработная плата (ДЗ) | 16000 11467 2933 1600 | 19250 11813 5062 2375 | +3250 +346 +2129 +775 |

Для определения влияния каждого вида выплат на изменение фонда заработной платы рассчитаем долю (D) влияния каждого вида выплат на среднюю заработную плату:

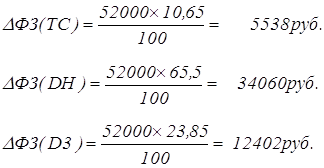

Влияние каждого вида выплат на фонд заработной платы составит:

Итого: 52000 руб.

Сведём полученные результаты в таблицу.![]()

Влияние факторов на фонд заработной платы

| Фактор | Размер влияния, руб. | Доля влияния на фонд заработной платы, % | Доля влияния на среднюю заработную плату, % |

| Среднесписочная численность | 16000 | 23,5 | |

| Средняя заработная плата, В том числе: по тарифным ставкам выплаты, надбавки Дополнительная заработная плата | 52000 5538 34060 12402 | 76,5 | 10,65 65,5 23,85 |

| Итого | 68000 | 100 | 100 |

Проведённый расчёт показывает, что увеличение фонда заработной платы на 23,5% вызвано ростом среднесписочной численности персонала и на 76,5% - изменением средней заработной платы.

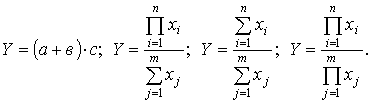

Индексный метод.

Индексный метод основан на построении факторных (агрегированных) индексов. Применение агрегированных индексов означает последовательное элиминирование влияния отдельных факторов на совокупный показатель. Преимущество индексного метода заключается в том, что он позволяет произвести «разложение» по факторам не только абсолютное изменение показателя, но и относительное, что особенно важно при изучении факторных динамических моделей.

Так, индекс изменения выпуска продукции можно выразить через произведение индексов численности и выработки:

![]()

С помощью индексного метода можно определить влияние факторов, в том числе структурных сдвигов, на абсолютное отклонение результативного показателя.

Индексный метод целесообразно применять в том случае, когда каждый фактор является сложным (совокупным) показателем. Например, численность персонала предприятия представляет собой соотношение численности отдельных категорий работников или рабочих различных разрядов. Изменение объёма выпуска продукции происходит не только под влиянием численности и выработки, но и структурных сдвигов в составе персонала.

Интегральный способ.

Интегральный способ позволяет достичь полного разложения результативного показателя по факторам и носит универсальный характер, т.е. применим к мультипликативным, кратным и смешанным моделям.

Операция вычисления определённого интеграла по заданной подынтегральной функции и заданному интервалу интегрирования выполняется на ПЭВМ.

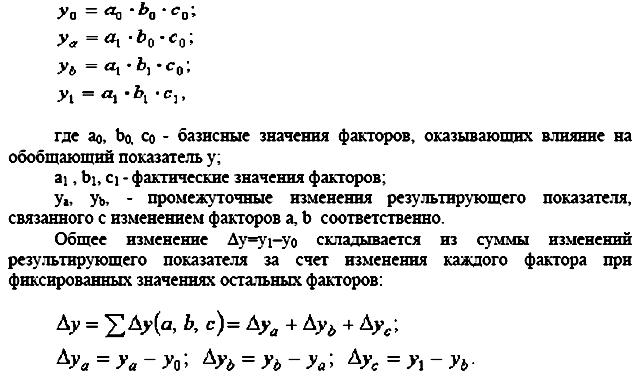

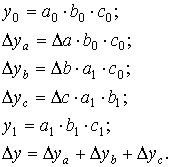

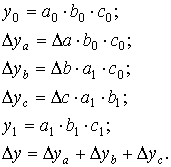

Метод цепных подстановок.

Метод цепных подстановок заключается в определении ряда промежуточных значений результативного показателя путем последовательной замены базисных значений факторов на отчетные. Данный способ основан на элиминировании. Элиминировать — значит устранить, исключить воздействие всех факторов на величину результативного показателя, кроме одного. Предполагается, что все факторы изменяются независимо друг от друга, т.е. сначала изменяется один фактор, а все остальные остаются без изменения, потом изменяются два при неизменности остальных и т.д.

В общем виде применение способа цепных постановок можно описать следующим образом:

Преимущества данного способа: универсальность применения; простота расчетов.

Недостаток метода состоит в том, что, в зависимости от выбранного порядка замены факторов, результаты факторного разложения имеют разные значения. Это связано с тем, что в результате применения этого метода образуется некий неразложимый остаток, который прибавляется к величине влияния последнего фактора. На практике точностью оценки факторов пренебрегают, выдвигая на первый план относительную значимость влияния того или иного фактора. Однако существуют определенные правила, определяющие последовательность подстановки:

- при наличии в факторной модели количественных и качественных показателей в первую очередь рассматривается изменение количественных факторов;

если модель представлена несколькими количественными и качественными показателями, то в первую очередь определяется влияние факторов первого порядка, затем второго и т.д.

Под количественным факторами при анализе понимают те, которые выражают количественную определенность явлений и могут быть получены путем непосредственного учета (количество рабочих, станков, сырья и т.д.).

Качественные факторы определяют внутренние качества, признаки и особенности изучаемых явлений (производительность труда, качество продукции, средняя продолжительность рабочего дня и т.д.).

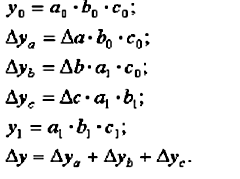

Метод абсолютных разниц.

Метод абсолютных разниц является модификацией способа цепной подстановки. Изменение результативного показателя за счет каждого фактора определяется как произведение абсолютного прироста исследуемого фактора на базисную величину факторов, которые находятся справа от него и отчетную величину факторов, расположенных слева от него в модели.

Метод относительных разниц.

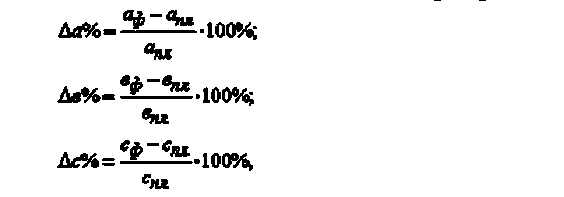

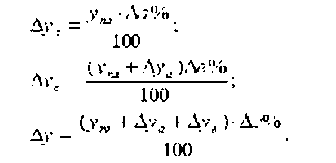

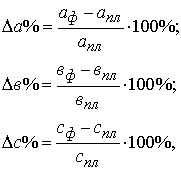

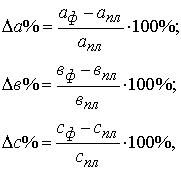

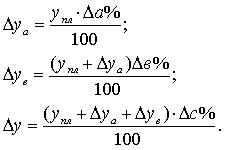

Метод относительных разниц также является одной из модификаций способа цепной подстановки. Применяется для измерения влияния факторов на прирост результативного показателя в мультипликативных моделях. Он используется в случаях, когда исходные данные содержат определенные ранее относительные отклонения факторных показателей в процентах.

Для мультипликативных моделей типа у = а. в . с методика анализа следующая:

находят относительное отклонение каждого факторного показателя:

определяют отклонение результативного показателя у за счет каждого фактора:

3.1.2.Способы оценки влияния факторов

в детерминированном факторном анализе.

Задача детерминированного факторного анализа заключается в определении или количественной оценке влияния каждого фактора на результативный показатель.

Наиболее часто применяется способ цепных подстановок, основанный, как и ряд других, на элиминировании. Элиминировать – это значит устранить, исключить воздействие всех факторов на величину результативного показателя, кроме одного.

Количество расчётов может быть несколько сокращено, если использовать модификацию способа цепных подстановок – способ разниц.

Изменение результативного показателя за счёт каждого фактора способом разниц определяется как произведение отклонения изучаемого фактора на базисное или отчётное значение другого (других) факторов в зависимости от выбранной последовательности подстановки.

Похожие работы

... выше перечнем. Многогранность хозяйственных ситуаций ставит перед ним многие задачи автономного характера. И их можно решить, применяя общие и частные аналитические методы. 2. Анализ финансово-хозяйственной деятельности ЗАО «Аккорд» 2.1 Краткая характеристика Компания ЗАО «АККОРД» (компания занимается производством бетона и железобетонных конструкций). Юридический и фактический адрес: ...

... ПЭВМ · анализ без применения ПЭВМ Метод экономического анализа представляет собой способ подхода к изучению хозяйственных процессов в их плавном развитии. Характерными особенностями метода экономического анализа являются: · определение системы показателей, всесторонне характеризующих хозяйственную деятельность организаций; · установление соподчиненности показателей с выделением совокупных ...

... влияния факторов на результаты деятельности предприятия, выявление и мобилизацию резервов с целью повышения эффективности производства. 2. Основные группы эконометрических методов анализа и обработки данных Для проведения анализа и обработки данных необходимо, в первую очередь, построение экономической модели, отвечающей целям и задачам исследования. В зависимости от объекта исследования ...

... предприятия, анализа финансово-хозяйственной деятельности, бухгалтерского учета, нормативно-правовые акты, регулирующие бухгалтерский и гражданско-правовые аспекты деятельности предприятия.[25; с.45-50;] 1. ТЕОРЕТИЧЕСКИЕ АСПЕКТЫ АНАЛИЗА ИСПОЛЬЗОВАНИЯ ФОНДА ЗАРАБОТНОЙ ПЛАТЫ 1.1 Понятие, назначение и методология анализа хозяйственной деятельности предприятия Экономический анализ как наука ...

0 комментариев