Навигация

Задача потребительского выбора

62935

знаков

8

таблиц

12

изображений

4. Задача потребительского выбора.

1) Функция полезности. Бюджетное ограничение. Формулировка задачи потребительского выбора.

Будем считать, что потребитель располагает доходом Q, который он полностью тратит на приобретение благ (продуктов) Учитывая структуру цен, доход и собственные предпочтения, потребитель приобретает определённое количество благ, и математическая модель такого его поведения называется моделью потребительского выбора.

В некоторых задачах выделяют один продукт, а вторым считают все остальные. Поэтому сначала рассмотрим модель с двумя видами продуктов. Потребительский набор – это вектор (x1,x2), координата x1 которого равна количеству единиц первого продукта, а координата x2 равна количеству единиц второго продукта.

Выбор потребителя характеризуется отношением предпочтения, суть которого состоит в следующем. Считается, что потребитель про каждые два набора может сказать, что либо один из них более желателен, чем другой, либо потребитель не видит между ними разницы. Отношение предпочтения транзитивно, т.е. если набор А=(а1,а2) предпочтительнее набора B=(b1,b2), а набор B=(b1,b2) предпочтительнее набора С=(с1,с2), то набор А=(а1,а2) предпочтительнее набора С=(с1,с2).

На множестве потребительских наборов (x1,x2) определена функция u(x1,x2) (называемая функцией полезности потребителя), значение u(x1,x2) которой на потребительском наборе (x1,x2)равно потребительской оценке индивидуума для этого набора. Потребительскую оценку u(x1,x2) набора (x1,x2) принято называть уровнем (или степенью) удовлетворения потребительского индивидуума, если он приобретает или потребляет данный набор (x1,x2). Каждый потребитель имеет, вообще говоря, свою функцию полезности. Если набор А ![]() предпочтительнее набора В, то u(А)>u(В).

предпочтительнее набора В, то u(А)>u(В).

Функция полезности удовлетворяет следующим свойствам:

1. Возрастание потребления одного продукта при постоянном потреблении другого продукта ведёт к росту потребительской оценки, т.е. если x![]() >x

>x![]() , то u(x

, то u(x![]() ,x2)> u(x

,x2)> u(x![]() ,x2);

,x2);

если x![]() >x

>x![]() , то u(x1, x

, то u(x1, x![]() )> u(x1, x

)> u(x1, x![]() ).

).

Иначе говоря, u![]() (x1,x2)=u

(x1,x2)=u![]() >0, u

>0, u![]() (x1,x2)=u

(x1,x2)=u![]() >0.

>0.

Первые частные производные u![]() и u

и u![]() называются предельными полезностями первого и второго продуктов соответственно.

называются предельными полезностями первого и второго продуктов соответственно.

2. Предельная полезность каждого продукта уменьшается, если объём его потребления растёт (закон убывания предельной полезности). Из свойства второй производной следует, что u![]() (x1,x2)<0, u

(x1,x2)<0, u![]() (x1,x2)<0.

(x1,x2)<0.

3. Предельная полезность каждого продукта увеличивается, если растёт количество другого продукта. В этом случае продукт, количество которого фиксировано, оказывается относительно дефицитным. Если блага могут замещать друг друга в потреблении, свойство не выполняется. u![]() (x1,x2)=u12>0, u

(x1,x2)=u12>0, u![]() (x1,x2)=u21>0.

(x1,x2)=u21>0.

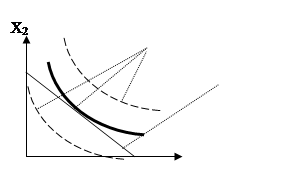

Линия, соединяющая потребительские наборы (x1,x2), имеющие один и тот же уровень удовлетворения потребностей называется линией безразличия. Линия безразличия есть не что иное, как линия уровня функции полезности. Множество линий безразличия называется картой линий безразличия. Линии безразличия, соответствующие разным уровням удовлетворения потребностей не пересекаются и не касаются. Чем выше и правее расположена линия безразличия, тем большему уровню удовлетворения потребностей она соответствует. Условия 1-3 означают, что линия безразличия убывает и является выпуклой вниз.

Задача потребительского выбора заключается в выборе такого потребительского набора (х![]() , х

, х![]() ), который максимизирует его функцию полезности при заданном бюджетном ограничении.

), который максимизирует его функцию полезности при заданном бюджетном ограничении.

Бюджетное ограничение означает, что денежные расходы на продукты не могут превышать денежного дохода, т.е. p1x1+p2x2≤Q, где p1 и p2 –рыночные цены, а Q – доход потребителя, который он готов потратить на приобретение первого и второго продуктов. Величины p1, p2 и Q заданы.

Задача потребительского выбора имеет вид:

u(x1,x2)→max

при ограничении p1x1+p2x2≤Q

и условие x1≥0, x2≥0.

Допустимое множество (т.е. множество наборов продуктов, доступных для потребителя) представляет собой треугольник, ограниченный осями координат и бюджетной прямой. На этом множестве требуется найти точку, принадлежащую кривой безразличия с максимальным уровнем полезности. Поиск этой точки можно интерпретировать графически как последовательный переход на линии всё более высокого уровня полезности до тех пор, пока эти линии ещё имеют общие точки с допустимым множеством.

|

|

|

|

|

2) Решение задачи потребительского выбора и его свойства.

Набор (х![]() , х

, х![]() ), который является решением задачи потребительского выбора, принято называть оптимальным для потребителя.

), который является решением задачи потребительского выбора, принято называть оптимальным для потребителя.

Рассмотрим некоторые свойства задачи потребительского выбора. Во – первых, решение задачи (х![]() , х

, х![]() ) сохраняется при любом монотонном (т.е. сохраняющем порядок значении) преобразовании функции полезности u(x1,x2). Поскольку значение u(х

) сохраняется при любом монотонном (т.е. сохраняющем порядок значении) преобразовании функции полезности u(x1,x2). Поскольку значение u(х![]() , х

, х![]() ), было максимальным на всём допустимом множестве, оно остаётся таковым и после монотонного преобразования функции полезности (допустимое множество, определяемое бюджетным ограничением, остаётся неизменным). Таким монотонным преобразованием может быть умножение функции полезности на некоторое положительное число, возведение её в положительную степень, логарифмирование.

), было максимальным на всём допустимом множестве, оно остаётся таковым и после монотонного преобразования функции полезности (допустимое множество, определяемое бюджетным ограничением, остаётся неизменным). Таким монотонным преобразованием может быть умножение функции полезности на некоторое положительное число, возведение её в положительную степень, логарифмирование.

Во – вторых, решение задачи потребительского выбора не изменится, если все цены и доход увеличиваются (уменьшаются) в одно и то же число раз λ . (λ>0)

Это равнозначно умножению на положительное число λ обеих частей бюджетного ограничения p1x1+p2x2≤Q, что даёт неравенство, эквивалентное исходному. Поскольку ни цены, ни доход Q не входят в функцию полезности, задача остаётся той же, что и первоначально.

Если на каком – то потребительском наборе (x1,x2) бюджетное ограничение p1x1+p2x2≤Q будет выполнятся в виде строгого неравенства, то мы можем увеличить потребление какого – либо из продуктов и тем самым увеличить функцию полезности. Следовательно, набор (х![]() , х

, х![]() ), максимизирующий функцию полезности, должен обращать бюджетное ограничение в равенство, т.е. p1х

), максимизирующий функцию полезности, должен обращать бюджетное ограничение в равенство, т.е. p1х![]() +p2х

+p2х![]() =Q.

=Q.

Графически это означает, что решение (х![]() , х

, х![]() ) задачи потребительского выбора должно лежать на бюджетной прямой, которая проходит через точки пересечения с осями координат, где весь доход тратиться на один продукт: (0,

) задачи потребительского выбора должно лежать на бюджетной прямой, которая проходит через точки пересечения с осями координат, где весь доход тратиться на один продукт: (0, ![]() ) и (

) и (![]() ,0).

,0).

Итак, задачу потребительского выбора можно заменить задачей на условный экстремум (ибо решение (х![]() , х

, х![]() ) этих двух задач одно и то же)

) этих двух задач одно и то же)

u(x1,x2)→max

при условии p1x1+p2x2=Q.

Для решения этой задачи применим метод Лагранжа. Выписываем функцию Лагранжа L(x1,x2, λ)= u(x1,x2)+ λ (p1x1+p2x2-Q), находим её частные производные по переменным x1,x2 и λ и приравниваем к нулю:

![]() L

L![]() = u

= u![]() +λ p1=0,

+λ p1=0,

L![]() = u

= u![]() +λ p2 =0,

+λ p2 =0,

L![]() =p1x1+p2x2-Q =0.

=p1x1+p2x2-Q =0.

Исключив из полученной системы неизвестную λ, получим систему двух уравнений с двумя неизвестными x1, и x2

![]()

![]() =

=![]() ,

,

p1x1+p2x2=Q .

Решение (х![]() , х

, х![]() ) этой системы есть критическая точка функции Лагранжа. Подставив решение (х

) этой системы есть критическая точка функции Лагранжа. Подставив решение (х![]() , х

, х![]() ) в левую часть равенства

) в левую часть равенства

=

=![]() ,

,

получим, что в точке (х![]() , х

, х![]() ) отношение

) отношение ![]() предельных полезностей u

предельных полезностей u![]() (х

(х![]() , х

, х![]() ) и u

) и u![]() (х

(х![]() , х

, х![]() ) продуктов равно отношению рыночных цен p1и p2 на эти продукты:

) продуктов равно отношению рыночных цен p1и p2 на эти продукты:

![]() =

=![]() . (5.1)

. (5.1)

В связи с тем, что отношение ![]() равно предельной норме замены первого продукта вторым в точке локального рыночного равновесия (х

равно предельной норме замены первого продукта вторым в точке локального рыночного равновесия (х![]() , х

, х![]() ), из (5.1) следует, что эта предельная норма равна отношению рыночных цен

), из (5.1) следует, что эта предельная норма равна отношению рыночных цен ![]() на продукты. Приведённый результат играет важную роль в экономической теории.

на продукты. Приведённый результат играет важную роль в экономической теории.

Геометрически решение (х![]() , х

, х![]() ) можно интерпретировать как точку касания линии безразличия функции полезности u(x1,x2) с бюджетной прямой p1x1+p2x2=Q. Это определяется тем, что отношение

) можно интерпретировать как точку касания линии безразличия функции полезности u(x1,x2) с бюджетной прямой p1x1+p2x2=Q. Это определяется тем, что отношение ![]() =-

=-![]() показывает тангенс угла наклона линии уровня функции полезности, а отношение -

показывает тангенс угла наклона линии уровня функции полезности, а отношение - ![]() представляет тангенс угла наклона бюджетной прямой. Поскольку в точке потребительского выбора они равны, в этой точке происходит касание данных двух линий.

представляет тангенс угла наклона бюджетной прямой. Поскольку в точке потребительского выбора они равны, в этой точке происходит касание данных двух линий.

Решим задачу потребительского выбора.

Оптимальный набор потребителя составляет 6 ед. продукта х1 и 8 ед. продукта х2. Определите цены потребляемых благ, если известно, что доход потребителя равен 240 руб. Функция полезности потребителя имеет вид: u(x1,x2)=x![]() x

x![]() .

.

Решение. Следуя принципу решения, получаем систему уравнений:

![]()

![]()

![]()

![]() =

=![]() ,

,  =

=![]() ,

, ![]() =

=![]() ,

,

p1x1+p2x2=240. p1x1+p2x2=240 . p1x1+p2x2=240 .

Подставив, вместо х1 – 6 ед., вместо х2 – 8 ед., получим: p1=10руб., p2=22.5руб.

3) Общая модель потребительского выбора.

Была рассмотрена модель потребительского выбора с двумя продуктов и её решение с помощью метода множителей Лагранжа. Сейчас рассмотрим свойства задачи потребительского выбора с произвольным числом продуктов и целевой функцией общего вида.

Пусть задана целевая функция предпочтения потребителя u(x1,x2, …,хn), где хi- количество i-го продукта, вектор цен pi=(p1,p2,…,pn) и доход Q. Записав бюджетное ограничение и ограничение на неотрицательность, получаем задачу

u(x)→max (5.2)

при условии px≤Q, x≥0

(здесь x=(x1,x2, …,хn), p=(p1,p2,…,pn), px=( p1x1+…+pnxn)).

Будем считать, что неотрицательность переменных обеспечивается свойствами целевой функции и бюджетного ограничения. В этом случае можно записать функцию Лагранжа и исследовать её на безусловный экстремум.

L(x, λ)= u(x)+ λ ( px-Q).

Необходимое условие экстремума – равенство нулю частных производных: L![]() =u

=u![]() + λpi=0 для всех i

+ λpi=0 для всех i![]() [1;n] и L

[1;n] и L![]() =px-Q=0. Отсюда вытекает, что для всех i в точке х

=px-Q=0. Отсюда вытекает, что для всех i в точке х![]() рыночного равновесия выполняется равенство

рыночного равновесия выполняется равенство

(5.3)

(5.3)

которое получается после перенесения вторых слагаемых, необходимых условий в правую часть и делением i-го равенства на j-ое. Итак, в точке оптимума отношение предельных полезностей любых двух продуктов равно отношению их рыночных цен. Равенство (5.3) можно переписать и в другой форме:

(5.4)

(5.4)

Это означает, что полезность, приходящаяся на единицу денежных затрат, в точке оптимума одинаковая по всем видам благ. Если бы это было не так, то по крайней мере одну денежную единицу можно было бы перераспределить так, чтобы выросло благосостояние (значение функции полезности) потребителя. Если для некоторых i, j

,

,

то некоторое количество денег можно было бы перераспределить от i –го продукта к j-му, увеличив уровень благосостояния.

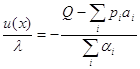

4) Модель Стоуна. Выведем теперь функцию спроса для конкретной функции потребительского предпочтения, называемой функцией Р.Стоуна. Эта функция имеет вид

u(x)=![]() →max (5.5)

→max (5.5)

Здесь аi – минимально необходимое количество i-го продукта, которое приобретается в любом случае и не является предметом выбора. Для того чтобы набор {ai} мог быть полностью приобретен, необходимо, чтобы доход Q был больше ![]() - количество денег, необходимого для покупки этого набора. Коэффициенты степени аi>0 характеризуют относительную «ценность» продуктов для потребителя.

- количество денег, необходимого для покупки этого набора. Коэффициенты степени аi>0 характеризуют относительную «ценность» продуктов для потребителя.

Добавив к целевой функции (5.5) бюджетные ограничения ![]() ≤Q, хi≥0, получим задачу, называемую моделью Стоуна. Как было сказано на стр. 36, бюджетное ограничение должно обращаться в равенство. Составим функцию Лагранжа L(x1,x2, …,хn, λ)= u(x)+ λ (p1x1+…+pnxn –Q).

≤Q, хi≥0, получим задачу, называемую моделью Стоуна. Как было сказано на стр. 36, бюджетное ограничение должно обращаться в равенство. Составим функцию Лагранжа L(x1,x2, …,хn, λ)= u(x)+ λ (p1x1+…+pnxn –Q).

Найдём частные производные функции Лагранжа и приравняем их к нулю L![]() = a1(x1-a1)

= a1(x1-a1)![]() ∙(x2-a2)

∙(x2-a2)![]() ∙…∙(xn-an)

∙…∙(xn-an)![]() + λp1.

+ λp1.

Аналогично получаем остальные частные производные. Т.е.

L![]() =

=![]()

![]() + λ pi=0, где i=

+ λ pi=0, где i=![]() .

.

Выразив xi, получим xi=ai-![]() . (5.6)

. (5.6)

L![]() =

=![]() -Q=0. Умножив каждое из равенств (5.6) на λpi и просуммировав их по i, имеем

-Q=0. Умножив каждое из равенств (5.6) на λpi и просуммировав их по i, имеем

![]() =0

(5.7).

=0

(5.7).

Поскольку в точке оптимума бюджетное ограничение выполняется как равенство, заменим ![]() на Q, получим

на Q, получим ![]() =0. Поделив на λ, получим

=0. Поделив на λ, получим  =-(Q-

=-(Q-![]() ). Откуда

). Откуда  . Полученное выражение подставляем в равенство (5.6)

. Полученное выражение подставляем в равенство (5.6)

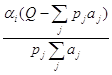

xi=ai+ (5.8)

(5.8)

Т.е. вначале приобретается минимально необходимое количество продукта ai. Затем рассчитывается сумма денег, остающаяся после этого, которая распределяется пропорционально «весам» важности ![]() i. Разделив количество денег на цену pi , получаем дополнительно приобретаемое, сверх минимума, количество i- продукта и добавляем его к аi . [1]

i. Разделив количество денег на цену pi , получаем дополнительно приобретаемое, сверх минимума, количество i- продукта и добавляем его к аi . [1]

Заключение

При написании работы мною была изучена литература по данной теме. Были рассмотрены математические модели в экономике, повторены некоторые понятия функций нескольких переменных, необходимых для изучения оптимизационных задач. Также была изучена постановка задач математического программирования и методы их решения. Был рассмотрен симплексный метод, который позволяет решить любую задачу линейного программирования. Для ЗЛП была рассмотрена симметричная взаимодвойственная задача и метод её решения с использованием теорем двойственности. Для задачи нелинейного программирования был рассмотрен геометрический метод решения. А также рассмотрены задачи на условный экстремум.

В работе приводится задача потребительского выбора, решение которой сводится к решению задач на условный экстремум. Также рассмотрен частный случай задачи потребительского выбора - модель Стоуна.

Мною были решены задачи по каждому виду рассмотренных оптимизационных задач. Это ЗЛП симплексным и графическим методом, решена двойственная задача, несколько задач нелинейного программирования, задачи на условный экстремум методом подстановки и методом множителей Лагранжа, задача потребительского выбора.

Я считаю, что знание этой темы может пригодиться не только экономистам и людям, специально занимающимся этой наукой, но и ненаучным работникам, т.к. в жизни часто приходится сталкиваться с решением подобного рода задач.

Библиографический список

1. Замков, О.О. Математические методы в экономике: Учебник/ Под общ. ред. д.э.н., проф. А.В. Сидоровича/ О.О. Замков, А.В. Толстопятенко, Ю.Н. Черемных; МГУ им. Ломоносова.-3-е изд., перераб. – М.: Издательство «Дело и сервис», 2001

2. Ильин, В.А. Математический анализ/ В.А. Ильин, В.А. Садовничий, Б.Х. Сендов. – М.: Наука, 1979

3. Красс, М.С. Основы математики и её приложения в экономическом образовании: Учебник. – 3-е изд. – М.: Дело,2002

4. Кремер, Н.Ш. Высшая математика для экономистов: Учебник для вузов/ Н.Ш. Кремер, Б.А. Путко, И.М. Тришин, М.Н Фридман. - М.: ЮНИТИ, 2002.

5. Кремер, Н.Ш. Исследование операций в экономике: Учебное пособие для вузов/ Н.Ш. Кремер, Б.А. Путко, И.М. Тришин, М.Н. Фридман; Под ред. проф. Н.Ш. Кремера. – М.: Банки и биржи, ЮНИТИ,1997.

6. Малыхин, В.И. Математика в экономике: Учебное пособие.- М.:ИНФРА - Москва, 2002.

7. Симонов, А.В. Об одном приложении производной к решению экономических задач/ А.С. Симонов, Н.Г. Игнатьев// математика в школе №9, 2001

8. Сборник задач и упражнений по высшей математике: мат. программирование: Учеб. Пособие/ А.В. Кузнецов, В.А. Сакович, Н.И. Холод; Под. общ. ред. А.В. Кузнецова – Мн.: Выш. шк., 2002

9. Сборник задач по высшей математике для экономистов: Учебное пособие/ Под. ред. В.И. Ермакова.- М.: Инфра – Москва, 2002.

10. Сборник задач по микроэкономике. К «Курсу микроэкономики» Р.М. Нуреева/ Гл. ред. д.э.н., проф. Р.М. Нуреев. – М.: Норма, 2003

11. Фихтенгольц, Г.М. основы математического анализа. Часть 1. 4-е изд. – СПб: издательство «Лань», 2002.

12. Онегов, В.А. Исследование операций. Задачи, методы, алгоритмы. – Киров: ВГПУ, 2001.

Похожие работы

... часто представляются в виде алгоритма, в котором задаются математические соотношения, связывающие исходные данные и результат. В этом случае говорят о построении математической модели задачи. Обычно модель возникает как необходимый этап решения конкретной задачи. Однако в дельнейшем может происходить обособление модели от задачи, и модель начинает жить самостоятельно. Примером может служить сюжет ...

... период подготовки планов. Еще одна категория систем, используемых для бюджетирования - корпоративные системы управления (ERP-системы). ERP (Enterprise Resource Planning) - автоматизация и оптимизация внутренних бизнес-процессов, планирование как материальных, так и финансовых ресурсов в масштабе предприятия; - используется для описания компонентов "производство", "логистика", "финансы". ERP- ...

... во многих экономических задачах, приводит к линейной функции с линейными ограничениями, наложенными на неизвестные. 2. Области применения и ограничения использования линейного программирования для решения экономических задач Особенно широкое применение методы и модели линейного программирования получили при решении задач экономии ресурсов (выбор ресурсосберегающих технологий, составление ...

... в определенном смысле решения задач принято называть оптимальными. Без использования принципов оптимизации в настоящее время не решается ни одна более или менее сложная проблема. При постановке и решении задач оптимизации возникают два вопроса: что и как оптимизировать? Ответ на первый вопрос получается как результат глубокого изучения проблемы, которую предстоит решить. Выявляется тот параметр, ...

0 комментариев