Навигация

С помощью среднего (общего) коэффициента эластичности дайте сравнительную оценку силы связи фактора с результатом

24629

знаков

8

таблиц

6

изображений

4. С помощью среднего (общего) коэффициента эластичности дайте сравнительную оценку силы связи фактора с результатом.

Рассчитаем коэффициент эластичности для линейной модели:

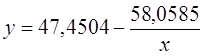

· Для уравнения прямой: y = 5,777+7,122∙x

· Для уравнения степенной модели ![]() :

:

· Для уравнения экспоненциальной модели![]() :

:

Для уравнения полулогарифмической модели ![]() :

:

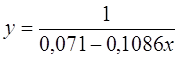

· Для уравнения обратной гиперболической модели  :

:

· Для уравнения равносторонней гиперболической модели  :

:

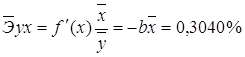

Сравнивая значения ![]() , характеризуем оценку силы связи фактора с результатом:

, характеризуем оценку силы связи фактора с результатом:

· ![]()

· ![]()

· ![]()

· ![]()

· ![]()

· ![]()

Известно, что коэффициент эластичности показывает связь между фактором и результатом, т.е. на сколько% изменится результат y от своей средней величины при изменении фактора х на 1% от своего среднего значения. В данном примере получилось, что самая большая сила связи между фактором и результатом в полулогарифмической модели, слабая сила связи в обратной гиперболической модели.

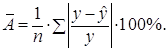

5. Оценка качества уравнений с помощью средней ошибки аппроксимации.

Подставляя в уравнение регрессии фактические значения х, определим теоретические (расчетные) значения ![]() . Найдем величину средней ошибки аппроксимации

. Найдем величину средней ошибки аппроксимации ![]() :

:

В среднем расчетные значения отклоняются от фактических на:

· Линейная регрессия. ![]() =

=![]() *100%= 8,5%, что говорит о повышенной ошибке аппроксимации, но в допустимых пределах.

*100%= 8,5%, что говорит о повышенной ошибке аппроксимации, но в допустимых пределах.

Качество построенной модели оценивается как хорошее, так как ![]() не превышает 8 -10%.

не превышает 8 -10%.

· Степенная регрессия. ![]() =

=![]() *100%= 8,2%, что говорит о повышенной ошибке аппроксимации, но в допустимых пределах.

*100%= 8,2%, что говорит о повышенной ошибке аппроксимации, но в допустимых пределах.

Качество построенной модели оценивается как хорошее, так как ![]() не превышает 8 -10%.

не превышает 8 -10%.

· Экспоненциальная регрессия. ![]() =

=![]() *100%= 9%, что говорит о повышенной ошибке аппроксимации, но в допустимых пределах.

*100%= 9%, что говорит о повышенной ошибке аппроксимации, но в допустимых пределах.

Качество построенной модели оценивается как хорошее, так как ![]() не превышает 8 -10%.

не превышает 8 -10%.

· Полулогарифмическая регрессия. ![]() =

=![]() *100%= 7,9 что говорит о повышенной ошибке аппроксимации, но в допустимых пределах.

*100%= 7,9 что говорит о повышенной ошибке аппроксимации, но в допустимых пределах.

Качество построенной модели оценивается как хорошее, так как ![]() не превышает 8 -10%.

не превышает 8 -10%.

· Гиперболическая регрессия. ![]() =

=![]() *100%= 9,3 что говорит о повышенной ошибке аппроксимации, но в допустимых пределах.

*100%= 9,3 что говорит о повышенной ошибке аппроксимации, но в допустимых пределах.

Качество построенной модели оценивается как хорошее, так как ![]() не превышает 8 -10%.

не превышает 8 -10%.

· Обратная регрессия. ![]() =

=![]() *100%= 9,9 3 что говорит о повышенной ошибке аппроксимации, но в допустимых пределах.

*100%= 9,9 3 что говорит о повышенной ошибке аппроксимации, но в допустимых пределах.

Качество построенной модели оценивается как хорошее, так как ![]() не превышает 8 -10%.

не превышает 8 -10%.

6. Рассчитаем F-критерий:

· Линейная регрессия. ![]() =

=  *19= 47,579

*19= 47,579

где ![]() =4,38<

=4,38< ![]()

· Степенная регрессия. ![]() =

= *19= 48,257

*19= 48,257

где ![]() =4,38<

=4,38< ![]()

· Экспоненциальная регрессия. ![]() =

= *19= 36,878

*19= 36,878

где ![]() =4,38<

=4,38< ![]()

· Полулогарифмическая регрессия. ![]() =

= *19= 52,9232

*19= 52,9232

где ![]() =4,38<

=4,38< ![]()

· Гиперболическая регрессия. ![]() =

= *19= 47,357

*19= 47,357

где ![]() =4,38<

=4,38< ![]()

· Обратная регрессия. ![]() =

= *19= 36,627

*19= 36,627

где ![]() =4,38<

=4,38< ![]()

Для всех регрессий ![]() =4,38<

=4,38< ![]() , из чего следует, что уравнения регрессии статистически значимы.

, из чего следует, что уравнения регрессии статистически значимы.

Вывод: ![]() остается на допустимом уровне для всех уравнений регрессий.

остается на допустимом уровне для всех уравнений регрессий.

| А | R^2 | Fфакт | |

| Линейная модель | 8,5 | 0,714 | 47,500 |

| Степенная модель | 8,2 | 0,718 | 48,250 |

| Полулогарифмическая модель | 7,9 | 0,736 | 52,920 |

| Экспоненциальная модель | 9,0 | 0,660 | 36,870 |

| Равносторонняя гипербола | 9,3 | 0,714 | 47,350 |

| Обратная гипербола | 9,9 | 0,453 | 15,700 |

Все уравнения регрессии достаточно хорошо описывают исходные данные. Некоторое предпочтение можно отдать полулогарифмической функции, для которой значение R^2 наибольшее, а ошибка аппроксимации – наименьшая

7. Рассчитаем прогнозное значение результата по линейному уравнению регрессии, если прогнозное значение фактора увеличится на 7% от его среднего уровня. Определим доверительный интервал прогноза для уровня значимости α=0,05:

Прогнозное значение ![]() определяется путем подстановки в уравнение регрессии

определяется путем подстановки в уравнение регрессии ![]() соответствующего (прогнозного) значения

соответствующего (прогнозного) значения ![]() .

.![]() 5,777+7,122*2,996=27,114

5,777+7,122*2,996=27,114

где ![]() =

= ![]() =2,8*1,07=2,996

=2,8*1,07=2,996

Средняя стандартная ошибка прогноза ![]() :

:

=

= =3,12

=3,12

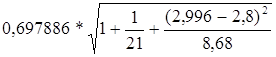

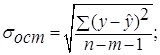

где  =

= =0,697886

=0,697886

Предельная ошибка прогноза:

![]()

![]()

![]()

Доверительный интервал прогноза

![]() где

где ![]()

![]() =27,11

=27,11![]() 6,53;

6,53;

![]()

![]() 27,11–6,53 = 20,58

27,11–6,53 = 20,58

27,11+6,53 = 33,64

Выполненный прогноз среднедушевых денежных доходов в месяц, x оказался надежным (р = 1 – α = 1 – 0,05 = 0,95), но неточным, так как диапазон верхней и нижней границ доверительного интервала ![]() составляет 2,09 раза:

составляет 2,09 раза:

![]() =

= =

=![]() =1,63

=1,63

Похожие работы

о формуле: Таким образом, среднее число государственных вузов в России составляет 570 шт, а вариация 169. ТЕМА 2. Модель парной регрессии Задача 12 1. Предварительно вычисленная ковариация двух рядов составляет -4.32, а вариация ряда занятых в экономике равна 7,24. Средние выборочные равняются 68,5 и 5,87 соответственно. Оцените параметры линейного уравнения парной ...

... деле независимой постоянной составляющей в отклике нет (альтернатива – гипотеза Н1: a ¹ 0). Для проверки этой гипотезы, с заданным уровнем значимости g, рассчитывается t-статистика, для парной регрессии: Значение t-статистики сравнивается с табличным значением tg/2(n-1) - g/2-процентной точка распределения Стьюдента с (n-1) степенями свободы. Если |t| < tg/2(n-1) – гипотеза Н0 не ...

... и детерминации и F-критериев Фишера наибольшие. 3. Множественная регрессия Цель работы – овладеть методикой построения линейных моделей множественной регрессии, оценки их существенности и значимости, расчетом показателей множественной регрессии и корреляции. Постановка задачи. По данным изучаемых регионов (таблица 1) изучить зависимость общего коэффициента рождаемости () от уровня бедности ...

... t-критерий Стъюдента и доверительные интервалы каждого из показателей. Выдвигается гипотеза Но о случайной природе показателей, т.е. о незначимом их отличии от нуля. Оценка значимости коэффициентов регрессии и корреляции с помощью f-критерия Стьюдента проводится путем сопоставления их значений с величиной случайной ошибки: Оценка значимости коэффициентов чистой регрессии с помощью /-критерия ...

0 комментариев