Навигация

Розрахунок амортизаційних відрахувань

127158

знаков

2

таблицы

46

изображений

1. Розрахунок амортизаційних відрахувань

Річний фонд амортизаційних відрахувань знаходиться у відсотках від суми капітальних витрат за видами основних фондів та нематеріальних активів за розділами капітальних витрат.

Розрахунок виконаємо у формі таблиці.

Таблиця 2.8. Амортизаційні відрахування

2. Розрахунок річного фонду заробітної плати

Розрахунок річного фонду заробітної плати здійснюється за категоріями персоналу (робочі, керівники), які обслуговують підстанції, у відповідності з їх чисельністю, посадовими окладами, які використовуються на підстанції, формами та системами оплати праці та преміювання.

Часова тарифна ставка:

Чт.с. = міс.тар.ставка / (номінальний річний фонд : 12)

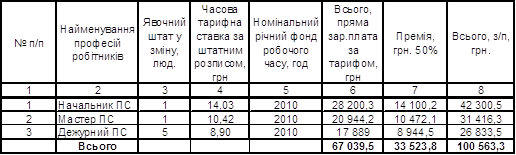

Всього, пряма з/п за тарифом, грн:

Зп. = Чт.с.![]() ном. річний фонд роб.часу.

ном. річний фонд роб.часу.

Премія, грн:

П = Зп.![]() 50%

50%

Таким чином, загальний розмір річного фонду заробітної плати складає:

Сз. = Зп. + П

Таблиця 2.9. Результати розрахунку основної заробітної плати обслуговуючого персоналу

Сз. = 67 039,5 + 33 523,8 = 100 563,3 (грн).

3. Розрахунок відрахувань на соціальні заходи

Відрахування на соціальні заходи розраховуються на підставі встановленого діючим законодавством відсотком від суми основної та додаткової заробітної плати, який складає 36,96 % (відрахування в пенсійний фонд, фонд соціального страхування, фонд безробіття та фонд інвалідів).

Сс. = 100 563,3 ![]() 0,3696 = 37 168,2 (грн)

0,3696 = 37 168,2 (грн)

4. Розрахуємо річні витрати на технічне обслуговування та поточний ремонт повітряного вимикача

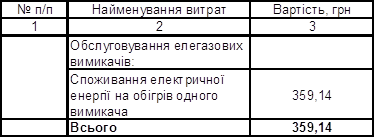

Таблиця 2.10. Річні витрати на обслуговування повітряного вимикача

Витрати на обслуговування – 0; Споживання електроенергії – 359,14

Во = 359,14 (грн)

5. Розрахунок інших витрат

До інші витрати по експлуатації повітряного вимикача входять витрати по охороні праці, на спецодяг та ін. Згідно практиці ці витрати складають 4% від фонду заробітної плати обслуговуючого персоналу.

Спр = 100 563,3 ![]() 0,04 = 4 022,53 (грн)

0,04 = 4 022,53 (грн)

Таким чином, річні витрати на експлуатацію по об’єкту проектування складають:

С = Сз + Са + Спр + Во + Сс = 100 563,3 + 169 470,2 + 4 022,53 + 359,14 + + 37 168,2 = 311 583,37 грн = 311,58 (тис.грн.)

Визначення переваг при прийнятті проектного рішення по заміні масляного вимикача

Капітальні витрати (згідно кошторису) на установку:

- повітряного вимикача – 693,134 тис.грн.;

- елегазового вимикача – 706,126 тис.грн.

Витрати на обслуговування (згідно розрахунків):

- повітряного вимикача – 344,44 тис.грн.;

- елегазового вимикача – 311,58 тис.грн.

З наведених даних можна зробити наступні висновки:

якщо брати до уваги тільки капітальні витрати на установку вимикачів, то більш вигідно встановлювати повітряний вимикач, але враховуючи витрати на подальше обслуговування видно, що поточні витрати (за рік) на обслуговування повітряного вимикача на 32,86 тис.грн (344,44 – 311,58) перевищують обслуговування елегазового вимикача.

Виходячи з переваг на недоліків різних типів вимикачів приймаємо до установки на підстанції елегазовий вимикач LTB170D1/B, основними перевагами якого є: пожеже- та вибухобезпечність; швидкість дії; висока здібність до вимикання; висока електрична міцність діелектрика навіть при атмосферному тиску елегазу; низькі перенапруги при комунікації слабких індуктивних струмах у результаті оптимального гасіння при нульовому струмі; можливість для зовнішньої та внутрішньої установки (низький рівень шуму, звідси, можливість установки навіть у житлових приміщеннях); розроблений для надзвичайно суворих умов зовнішньої середи; простий монтаж та введення в експлуатацію; не потребує обслуговування при нормальних умовах експлуатації; більш низька вартість порівняно з аналогами.

Але для того, щоб прийняти остаточне рішення про заміну вимикача, потрібно знати термін його окупності та індекс рентабельності.

2.5 Оцінка ефективності та окупності реального інвестиційного проектуВ пункті 2.4 даної дипломної роботи автором були наведені основні характеристики реального інвестиційного проекту, що планується реалізувати на підприємстві «ДнМЕМ».

Сформувавши склад, структуру та обсяг капітальних та поточних витрат, що виникають при реалізації проекту, можна визначити обсяг чистого грошового потоку та оцінити ефективність даного інвестиційного проекту.

У висновках до пункту 2.4 було виявлено, що щорічно підприємство буде економити 32,86 тис.грн на обслуговуванні елегазового вимикача. Але, як видно це дуже мала сума, та навіть якщо не враховувати відсоткову ставку, заміна вимикача окупиться лише через 21,5 років (706,126 / 32,86 = 21,5 років).

2.6 Обґрунтування додаткового інвестиційного проекту, що підвищує економічні показники ДП «ДнМЕМ»

Сфера діяльності підприємства «ДнМЕМ» є дуже важливою для суспільства. В сфері електроенергетики відбувається постійне зношення обладнання. Великою проблемою нашої держави є те, що у тарифі за передачу електроенергії передбачено лише обслуговування обладнання, а на його модернізацію та заміну кошти з плати за передачу не йдуть.

Саме тому, одним з ключових напрямків розвитку підприємства є підвищення плати за передачу електроенергії.

З 1.04.08 тариф за передачу е/е складає 14,23 грн. за МВт*год., тариф змінюється кожного кварталу.

Для того, щоб знайти тарифну ставку, за якою монтаж нового обладнання буде економічно вигідним виведемо рівняння:

![]() , (2.1)

, (2.1)

де W –кількість переданої е/е за визначений термін (місяць, квартал, рік);

Т1, Т2 – тарифна ставка за передачу е/е;

Е – грошові надходження.

Виходячи з наведеного рівняння, можна розрахувати Т2:

![]() (2.2)

(2.2)

Визначити суми підвищення тарифу відбувається за формулою:

![]() (2.3)

(2.3)

Для того, щоб визначити суму підвищення тарифу нам потрібно знати кількість переданої електроенергії за 2008 рік, та щомісячні грошові надходження.

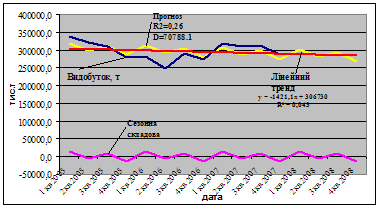

Прогнозування кількості переданої е/е на 2008 рік

При прогнозуванні на основі часового ряду потрібно враховувати сезонні коливання. Це пов’язано з тим, що у холодну пору року (з грудня по квітень) кількість спожитої, а отже і переданої електроенергії більша за кількість е/е, яка споживається у літню пору року. Отже сезонні коливання мають період 12 місяців.

Процедура, яка дозволяє виконати прогноз з урахуванням сезонних змін складається з наступного:

5) За допомогою методу нелінійної апроксимації (поліноміальний тренд 2-го порядку) прогнозуємо кількість переданої е/е на 2008 рік;

6) Знаходимо похибку між фактичними та прогнозованими значеннями;

7) Знаходимо сезонну компоненту, яка дорівнює середньому значенню похибки за місяцями;

8) Будуємо модель з урахуванням сезонної компоненти.

Вихідні дані:

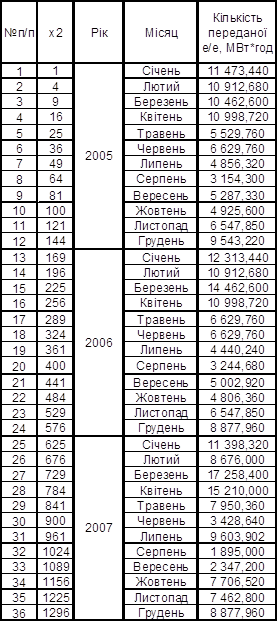

Таблиця 2.12 Кількість переданої е/е за 2005 – 2007 роки (помісячно)

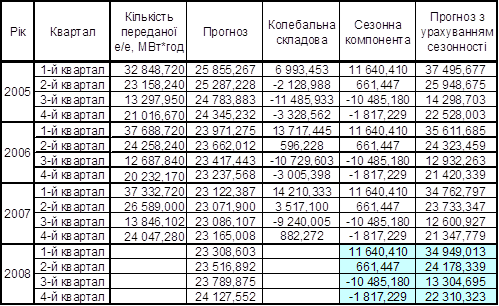

Так як зміна тарифу відбувається кожний квартал, прогнозування буде виглядати наступним чином:

Таблиця 2.13 Прогнозовані значення кількості переданої е/е

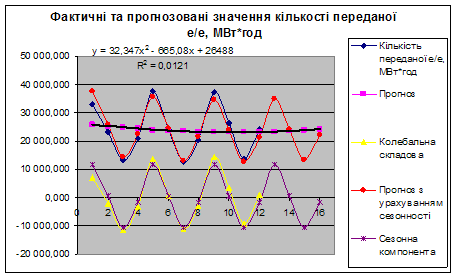

Рис. 2.5 Графік моделі прогнозування кількості переданої е/е з урахуванням сезонності на 2008 рік

Отже рівняння для прогнозу кількості переданої е/е на 2008 рік має наступний вигляд:

![]() ,

,

де ![]() - номер року на який робиться прогноз (у нашому випадку

- номер року на який робиться прогноз (у нашому випадку ![]() =6).

=6).

Достовірність (відповідність фактичних даних прогнозованим) з урахуванням сезонності: ![]()

Показники ефективності інвестиційного проекту

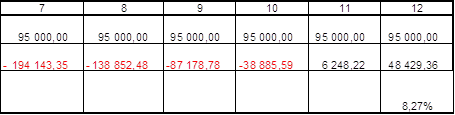

Умовою надання будь-яким банком грошей для здійснення інвестиційного проекту є те, що він має окупитися не більше як за рік. Тому ми встановлюємо термін окупності, який буде дорівнювати 11 місяців

Виходячи з цього ми також визначимо щомісячні грошові надходження. Для того, щоб проект окупився за 11 місяців вони повинні бути рівними 95 000 грн.

Так як кошти на вимикач беруться у міжнародному банку, то відсоткова ставка рівна 7%.

Розрахуємо NPV та IRR:

Таблиця 2.14 Розрахунок показників економічної ефективності

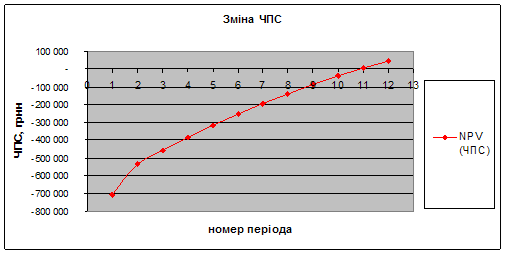

Рис. 2.6 Зміна чистого приведеного ефекту

Знайшовши показники ефективності інвестиційного проекту ми можемо розрахувати тарифну ставку. За ![]() - візьмемо середню кількість переданої е/е за 2008 рік (94 742,396 / 4 = 23685,592 МВт*год)

- візьмемо середню кількість переданої е/е за 2008 рік (94 742,396 / 4 = 23685,592 МВт*год)

![]()

![]() ;

;

![]() ;

;

![]() ;

;

![]() грн. за МВт*год.

грн. за МВт*год.

Отже, кожний квартал тариф повинен підвищуватися на 12,03 грн (26,26 – 14,23), а значить щомісяця тариф повинен підвищуватися на 4,01 грн. (12,03 / 3).

Висновки до другого розділу

У другому розділі даної дипломної роботи ми спрогнозували загальні витрати підприємства, зробили висновки про те, що вони ростуть через ремонти застарілого обладнання. Нами було прийнято рішення розробити інвестиційний проект по заміні застарілого масляного вимикача на новий повітряний або елегазовий.

При проведенні аналізу технічних характеристик цих вимикачів, ми зробили висновок, що елегазовий вимикач є кращім. Це підтвердили і розрахунки капітальних та поточних витрат на обслуговування вимикачів.

Далі були розраховані показники ефективності інвестиційного проекту по заміні масляного вимикача на елегазовий, так як цей проект окупиться лише через 21,5 років, нами було висунуто пропозицію по підвищенню плати (тарифної ставки) за МВт*год.

Після усіх проведених розрахунків ми зробили висновок, що кожного кварталу ціна за МВт*год повинна підвищуватися на 12,03 грн.

РОЗДІЛ 3. ІНФОРМАЦІЙНА СИСТЕМА ПІДТРИМКИ ПРИЙНЯТТЯ РІШЕННЯ (СППР) ПО МІНІМІЗАЦІЇ ВИТРАТ (ЗА ДАНИМИ ІНВЕСТИЦІЙНОГО ПРОЕКТУ) НА ДЕРЖАВНОМУ ПІДПРИЄМСТВІ ДнМЕМ

Під сутністю прийняття рішення як процесу розуміють – внутрішню відносно стійку основу управлінського рішення.

Задача прийняття рішення є однією з найпоширеніших задач в будь-якій сфері. Рішення задачі полягає у виборі однієї з декількох найкращих альтернатив.

Необхідність проведення великого об’єму розрахунків для отримання загальної оцінки шляхом синтезу усіх «плюсів» та «мінусів» за кожною альтернативою стало першим імпульсом для використання комп’ютеру у процесі прийняття рішення (ППР).

Наступний крок у застосуванні ЕВМ був пов’язаний з створенням діалогових систем, які дозволяли змінювати параметри тієї моделі, яка була закладена в ЕВМ. Таким чином у процесі використання діалогової системи можна було вибрати алгоритм пошуку рішення та його параметри. У теперішній час розроблені різні інформаційні системи, які забезпечують підтримку прийняття рішень на всіх стадіях. Такі системи повинні бути гнучкими та швидко давати найбільш оперативну та важливу інформацію. Можливість таких систем швидко обробляти інформацію є дуже важливою для підприємств.

Сучасні системи підтримки прийняття рішень (СППР) з’явилися у результаті злиття управлінських інформаційних систем та систем управління базами даних. Вони представляють собою системи, які максимально пристосовані до рішення задач управлінської діяльності та є інструментом, який оказує допомогу людям, які приймають рішення (ЛПР). За допомогою СППР може проводитися вибір рішення деяких неструктурованих, структурованих та слабко структурованих задач.

У даному розділі дипломного проекту нами була створена інформаційна система СППР по мінімізації витрат на ДП «ДнМЕМ».

3.1 Формулювання інформації, загальної структури та вимог до СППРФормулювання інформації у СППР припускає визначену технологію використання ресурсів (програмного забезпечення, бази даних, бази моделей та телекомунікацій). Специфікою технології ППР є те, що вона не виконується повністю автоматично, так як здійснюється під контролем аналітика.

Використання системи підтримки та прийняття рішень дозволяє вирішити проблему знаходження залежності між окремими складними процесами та на їх основі приймати рішення, а також зменшення витрат на їх здійснення.

У теперішній час СППР використовується для аналізу тих проблем, які можна легко формалізувати.

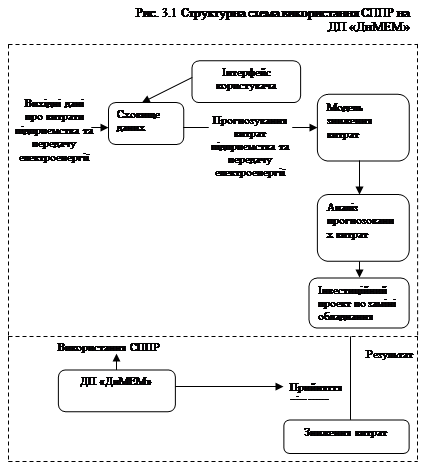

На рис. 3.1 приведена структурна схема підтримки прийняття управлінських рішень по мінімізації витрат державного підприємства за допомогою СППР.

Виходячи з структурної схеми можна побачити, що СППР повинна містити наступні елементи:

Ø сховище даних;

Ø модель;

Ø інвестиційний проект (показники ефективності);

Ø та інтерфейс користувача.

Елементи інформаційної системи повинні об’єднуватися між собою за допомогою інтерфейсу користувача, який забезпечує швидкий перегляд вихідних, проміжних даних та результату.

VBA (Visual Basic for Application) – це мова програмування, яка підтримується усіма прикладними пакетами Office XP, до складу якого входять такі прикладні програми, як Microsoft Assess, Microsoft Excel, Microsoft Word та інше.

Мова VBA є сильним інструментом для створення прикладних програм, які базуються на електронних таблицях та здатні виконувати розрахунки та форматування результатів. Для програмування на VBA у Excel слід знати, що Excel – це програма для роботи з електронною таблицею, яка призначена для аналізу та відображення даних.

У Excel можна також об’єднувати частини систем, які розроблені в інтерактивному режимі, і за допомогою програмного коду, легко інтегрувати їх з іншими офісними програмами. Excel може бути використаний для будь-якої інформаційної системи, що містить аналіз даних, оскільки включає набір об’єктів обробки даних, який є одним з найкращих у світі.

3.2 Структура інформаційної системиІнтерфейс користувача є невід’ємною складовою будь-якої інформаційної системи, яка визначає всі можливі шляхи та зручність доступу до її окремих компонентів. Існують різні типи інтерфейсу користувача, який реалізується за допомогою VBA.

Похожие работы

... зручним, а й економічно вигідним. Доведемо економічну ефективність впровадження автоматизованої системи для підприємства "Титан". Інформаційна система, що розроблена для підвищення ефективності підвищення економічних показників роботи підприємства "Титан", а саме модель максимізації прибутку дала результати, які говорять про те що впровадженні інформаційної системи автоматизації є доцільним. У ...

... , а й економічно вигідним. Доведемо економічну ефективність впровадження автоматизованої системи для шахти "Добропільська". Інформаційна система, що розроблена для підвищення ефективності підвищення економічних показників роботи шахти "Добропільська", а саме модель максимізації прибутку дала результати, які говорять про те що впровадження інформаційної системи автоматизації є доцільним. Обидві ...

... сля замороження торгових відносин з Росією деякі колишні країни СНД, зокрема Естонія, активніше виявляють інтерес до ринку України. Сьогодні деякі Естонські підприємства харчової промисловості зацікавлені у створені дистрибутивної мережі в Україні й активно шукають партнерів для співробітництва. Так, наприклад, в Естонії зареєстровано 119 підприємств з українським капіталом. За останніми даними ...

... ) Вимірник відстані до місця пошкодження кабелю (ЦР0200, Щ4120) Амперметри, вольтметри (аналогові, кутові) Тестер (ЭА 0300-3, ЭВ 0300-3) Аналіз техніко - економічних показників роботи підприємства. ВАТ Уманський завод "Мегомметр" здійснює облік готової продукції за фактичною собівартістю. Реалізація продукції (робіт, послуг) і її виручка враховується при формуванні фінансових результатів ...

0 комментариев