Навигация

Кнопковий інтерфейс робочого столу

127158

знаков

2

таблицы

46

изображений

1. Кнопковий інтерфейс робочого столу.

Людина, що розробляє інформаційну систему у Excel, заповнює робочу книгу потрібною кількістю аркушів. Перший є заставкою інформаційної системи. Другий – використовується для зображення головного меню, в якому наведені основні компоненти інформаційної системи. Ці компоненти повинні розміщуватися на робочих аркушах у Excel. Які містять – тексти, таблиці та діаграми. Також на цих аркушах повинні бути кнопки, за допомогою яких можна повернутися до головного меню.

Кнопка використовується для виконання користувачем деяких дій – для цього йому достатньо на неї натиснути. Дія може представляти собою запуск якої-небудь визначеної програми, підтвердження кінця введення тих чи інших даних, вір конкретного варіанту з декількох запропонованих способів продовження роботи чи інше.

Сама по собі кнопка не здатна нічого виконувати, доки її потрібна реакція не буда належним виглядом описана у програмі. Натиск на кнопку викликає у системі подію. Однак для того щоб програмою були виконані дії, необхідно описати їх у програмному коді методу. Цей програмний код може містити любі доступні оператори, які маніпулюють властивостями даного об’єкту. [19]

Крім кнопок можна використовувати і інші елементи управління. Цей тип інтерфейсу є найпростішим для реалізації.

2. Інтерфейс для користувача формами.

Цей тип інтерфейсу використовує діалогові вікна, тоді коли, від користувача вимагається внести вихідну інформацію для виконання (рішення) задач. Результати рушення виводяться на робочі аркуші.

Форма користувача складається з вікна форми та декількох специфічних елементів управління, які розміщенні у цьому вікні. Кожний об’єкт форми має визначені властивості, методи та дії, які визначені в цьому класі об’єктів.

Інтерфейс користувача повинен містити:

Ø Заставку, яка містить кнопки «Про автора», «Вхід до ІС» та «Вихід». Заставка призначена для входу до головного меню та продовження роботи у системі або для виходу з системи. Заставка виводиться одразу при запуску Excel.

Рис. 3.2 Заставка інформаційної системи

Ø основне меню, яке містить кнопки для переходу у підсистеми, а також кнопку повернення до «Заставки».

Рис.3.3. Головне меню інформаційної системи

Ø основні розроблені на робочих листах підсистеми інформаційної системи у вигляді графіків та таблиці.

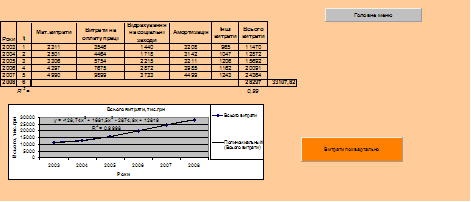

Для того, що показати роботу цієї сторінки наведемо один з листів робочої книги.

Рис.3.4 Лист «Прогноз» робочої книги

Наведемо значення кнопок, що містяться на листі інформаційної системи «Головне меню»:

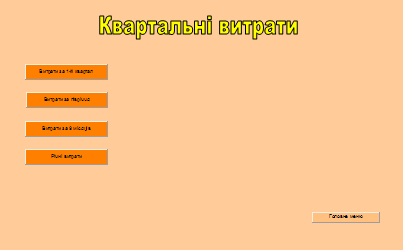

1. «Витрати поквартально» - при натисканні цієї кнопки ми потрапимо на лист «Витрати поквартально», який має наступний вигляд:

Рис.3.5 Лист «Витрати поквартально» робочої книги

У свою чергу цей лист містить наступні кнопки:

Ø «Витрати за 1-й квартал» - при натисканні на цю кнопку відбувається перехід, на лист, що містить дані про загальні витрати підприємства та витрати на ремонт за 1-й квартал з 2003 року по 2007 рік.

Ø «Витрати за півріччя» - при натисканні на цю кнопку відбувається перехід, на лист, що містить дані про загальні витрати підприємства та витрати на ремонт за півріччя з 2003 року по 2007 рік.

Ø «Витрати за 9 місяців» - при натисканні на цю кнопку відбувається перехід, на лист, що містить дані про загальні витрати підприємства та витрати на ремонт за 9 місяців з 2003 року по 2007 рік.

Ø «Витрати за рік» - при натисканні на цю кнопку відбувається перехід, на лист, що містить дані про загальні витрати підприємства та витрати на ремонт за рік з 2003 року по 2007 рік.

2. «Прогнозування витрат на 2008 рік» - при натисканні на цю кнопку відбувається перехід на лист, що містить прогнозні значення витрат підприємства на 2008 рік.

3. «Капітальні витрати на ремонт повітряного вимикача» та «Капітальні витрати на ремонт елегазового вимикача» - при натисканні на ці кнопку відбувається перехід на листи, що містять розрахунок витрат на монтаж вимикачів.

4. «Амортизаційні відрахування», «Заробітна плата робітників», Витрати на обслуговування вимикачів» - при натисканні на ці кнопки відбувається відповідний перехід до листів, що містять ці розрахунки.

5. «Модель з урахуванням сезонної компоненти» - при натисканні на цю кнопку відбувається перехід до листа на якому міститься модель прогнозування кількості передачі електроенергії вимикачем, що замінюємо, на 2008 рік, з урахуванням сезонності.

6. «Показники ефективності інвестиційного проекту» - при натисканні на цю кнопку відбувається перехід до листа, який містить розрахунки основних показників ефективності інвестиційного проекту.

На кожному з листів інформаційної системи є кнопка повернення до головного меню.

3.3 Методика створення кнопокДля створення кнопок на листах інформаційної системи, потрібно користуватися наступною методикою:

1) відкрити нову робочу книгу;

2) додати панель інструментів „Форми” (далі – ПІ);

3) на цій ПІ розташовані 16 елементів управління, але тільки 9 з них доступні – це ті елементи управління, які можна використовувати в робочих листах.

4) далі необхідно вставити кнопки, наприклад, „Вхід до ІС”, „Про автора” та „Вихід” та призначити цим кнопкам макроси.

Текст макросу для кнопки „Вхід до ІС” має вигляд:

Private Sub CommandButton1_Click()

Worksheets(«Головне меню»).Activate

End Sub

— „Головне меню” – _м.’я листа, на якому знаходиться форма „Головне меню”.

При натисканні кнопки „Вхід до ІС” відкривається лист „Головне меню”.

Текст макросу для кнопки „Вихід”:

Private Sub CommandButton2_Click()

ActiveWorkbook.Close

End Sub

При натисканні „Вихід” відбувається вихід з Excel.

Текст макросу для кнопки „Про автора”:

Private Sub CommandButton3_Click()

UserForm1.Show

End Sub

При натисканні „Про автора” з’являється форма у якій наведено прізвище, _м.’я та по-батькові виконавця інформаційної системи.

Кнопкам, що знаходяться на другому листі інформаційної системи „Головне меню” призначені макроси, текст яких має вигляд:

Private Sub CommandButton*_Click()

Worksheets («Лист*»). Activate

End Sub

У першому рядку макросу після команди Sub стоїть _м.’я, дане даному макросу, тобто те, яке було привласнене після виклику команди „Призначити макрос”. Після команди Worksheets в другому рядку макросу вказується назва листа, на який повинен здійснюватися перехід після натискання даної кнопки. Макроси забезпечують перехід на необхідний лист при натисканні кнопки.

Нарешті, необхідно призначити макрос для кнопок „Головне меню”, що знаходяться на кожному листі цієї інформаційної системи. Вони необхідні для швидкого, оперативного переходу на лист головного меню. Для всіх кнопок „Головне меню” призначається макрос.

Висновки до третього розділу

У даному розділі дипломної роботи був розроблений інтерфейс робочої книги Excel «Диплом ІС». Це було зроблено для більш наглядного вивчення витрат підприємства за періодами (поквартально), прогнозованих витрат підприємства на 2008 рік, а також усі розрахунки для визначення ефективності інвестиційного проекту.

Інформаційна система містить наступні компоненти:

Ø Заставку, на якій розташована назва, інформація про автора та дві кнопки;

Ø Головне меню, яке містить підсистеми інформаційної системи;

Ø Основні підсистеми.

РОЗДІЛ 4. ТЕХНІКА БЕЗПЕКИ ТА ОХОРОНА ПРАЦІ

Забезпечення комфортних умов праці та зведення до мінімуму вірогідності впливу на працівників шкідливих факторів виробництва – це задачі охорони праці.

Метою аналізу безпеки дипломної роботи є аналіз умов праці, шкідливих та небезпечних факторів при роботі на підприємстві ДнМЕМ. А також рекомендації по захисту працівників від нещасних випадків.

4.1 Служба охорони праціДіяльність державного підприємства ДнМЕМ супроводжується великим рівнем виробничого травматизму. Це пов’язано з багатьма факторами. Однак найбільш вагомим є високий відсоток морально та фізично застарілого обладнання.

Більшість трансформаторів мають великий об’єм (вони масляні), тому їх важливо замінити на сучасні електрогазові по екологічним міркуванням.

Згідно з законом України «Про охорону праці» на підприємстві створений відділ охорони праці.

Він створюється на підприємстві для організації виконання правових, організаційно-технічних, санітарно-гігієнічних, соціально-економічних і лікувально-профілактичних заходів, спрямованих на запобігання нещасним випадкам і аваріям, профзахворюванням в процесі праці, та зберігання життя і здоров’я працівників, а також для координації і вдосконалення роботи, пов’язаної із забезпеченням пожежної безпеки і контролем за її проведенням в структурних підрозділах.

Відділ охорони праці входить до структури ДнМЕМ як один із головних виробничо-технічних відділів і підпорядковується безпосередньо директору ДнМЕМ. Ліквідація відділу охорони праці допускається тільки у разі ліквідації підприємства.

Основними завданнями відділу охорони праці є:

Ø забезпечення безпеки виробничих процесів, обладнання, будівель і споруд;

Ø забезпечення працюючих засобами індивідуального та колективного захисту;

Ø професійна підготовка і підвищення кваліфікації працівників з питань охорони праці та пожежної безпеки, пропаганди безпечних методів роботи;

Ø розробка нових, перегляд або відміну чинних нормативних актів з охорони праці та пожежної безпеки;

Ø забезпечення працюючих відповідними санітарно-гігієнічними умовами праці;

Ø вибір оптимальних режимів праці і відпочинку працюючих в межах робочого часу;

Ø вдосконалення і координації пожежно-профілактичної роботи, організації розробки комплексних заходів по поліпшенню пожежної безпеки на об’єктах ДнМЕМ, контролю за їх виконанням.

Функції відділу охорони праці:

1. Опрацьовує ефективну цілісну систему управління охороною праці і пожежною безпекою, сприяє вдосконаленню діяльності в цьому напрямі кожного структурного підрозділу і кожної посадової особи.

2. Проводить оперативно-методичне керівництво роботою з охорони праці пожежної безпеки ДнМЕМ.

3. Складає разом з структурними підрозділами підприємства комплексні заходи щодо досягнення встановлених нормативів безпеки, гігієни праці i виробничого середовища.

4. Проводить вступний інструктаж всім особам, які приймаються на роботу в ДнМЕМ з питань охорони праці та пожежної безпеки.

5. Організовує:

а) забезпечення працюючих правилами, стандартами, нормами, положеннями, інструкціями та іншими нормативними документами з охорони праці та пожежної безпеки;

б) паспортизацію дільниць, робочих місць на відповідність їх вимогам охорони праці;

в) облік, аналіз нещасних випадків, профзахворювань, аварій 1, 2 категорій а також збитку від цих подій;

г) підготовку статистичних звітів підприємства з питань охорони праці та пожежної безпеки;

д) розробку перспективних i поточних планів роботи підприємства по створенню безпечних та нешкідливих умов праці;

е) роботу кабінету охорони праці та пожежної безпеки, пропаганду безпечних i нешкідливих умов праці шляхом проведення консультацій, оглядів-конкурсів, бесід. Лекцій, розповсюдження засобів наочної агітації, оформлення інформаційних стендів тощо.;

ж) підвищення кваліфікації i перевірку знань посадових осіб з питань охорони праці;

з) забезпечення підрозділів оперативною інформацією з питань охорони праці, в тому числі про причини нещасних випадків, підготовку пропозицій щодо їх запобігання;

i) навчання працівників ДнМЕМ з питань охорони праці, проведений семінарів;

к) координацію роботи підрозділів ДнМЕМ з питань охорони праці i методичне керівництво нею;

л) проведення планових, позапланових i комплексних перевірок стану охорони праці пожежної безпеки в структурних підрозділах ДнМЕМ;

м) проведення Днів охорони праці;

н) з питань пожежної безпеки:

- проведення нарад, конкурсів з питань вдосконалення пожежної безпеки, діяльності пожежно-технічних комісій, добровільних пожежних дружин;

- облік пожеж та їх наслідків на підвідомчих об’єктах, аналіз причин i умов їх виникнення, підготовку звітів i заходів по попередженню пожеж;

- впровадження прогресивних пожежебезпечних технологій, сучасних автоматичних засобів виявлення та гасіння пожеж;

- розробку пропозицій до проекту колективного договору, спрямованих на підвищення рівня протипожежного захисту майна ДнМЕМ;

- придбання законодавчих та інших нормативним актів з питань пожежної безпеки, їх вивчення посадовими особами i персоналом ДнМЕМ;

- розробку за участю структурних підрозділів комплексних заходів щодо забезпечення та поліпшення пожежної безпеки.

6. Сприяє впровадженню у виробництво досягнень науки i техніки, в тому числі ергономіки, прогресивних технологій, сучасних засобів колективного i індивідуального захисту працюючих, захисту населення i навколишнього середовища, сучасних засобів пожежегасіння.

4.2 Заходи по охороні праціОбладнання підстанції «ДДЗ-330» складається з силових трансформаторів, масляних вимикачів, роз’єднувачів, трансформаторів струму та напруги та інших електричних апаратів.

Для забезпечення безпеки персоналу прийнято наступні захисні заходи:

Ø Захисне заземлення. Заземленню підлягають всі металеві частини електрообладнання 150 кВ та вище, які можуть опинитися під напругою внаслідок порушення ізоляції;

Ø Контроль та профілактика пошкодження ізоляції. Контроль та профілактика пошкоджень ізоляції проводиться за допомогою вимірювальних приладів. Якщо ![]() < 20 кОм, спрацьовує сигналізація аварійного зниження опору ізоляції.

< 20 кОм, спрацьовує сигналізація аварійного зниження опору ізоляції.

Ø Захист від випадкового доторкання. Для виключення випадкового доторкання до струмопровідних частин, опори огороджено парканом, вхід закрито замком; вимикачі розташовані на порталах, комутаційні апарати розташовано на опорних ізоляторах. Для безпечного проїзду ремонтного транспорту передбачено проїзд 3 метри. Використання персоналом ізоляційних та вимірювальних пристроїв: штанг, клещів, рукавиць, окулярів, поясів та бот для огляду та ремонту обладнання. Переносні огородження та ширми для роботи персоналу поблизу не відімкнутих струмопровідних частин.

На території підстанції «ДДЗ-330» розміщено ящики з піском та вогнегасники.

4.3. Правила техніки безпеки при роботі з елегазомФактори ризику. Гексофторид сірки вважається інертним газом. Вдихання дуже високого вмісту газу може викликати головний біль та ризик втрати свідомості - через недостачу кисню.

Особливі характеристики та побоювання. При високих температурах можуть утворитися продукти розкладу, які визивають подразнення.

Профілактичні засоби. Гарна вентиляція, кріплення газових балонів цепами.

Індивідуальним засобом захисту є ізолюючий протигаз для використання у середі удушливого газу.

Перша допомога: свіже повітря та відпочинок.

При пожежі газові контейнери у зоні пожежі повинні бути видалені та охолоджені водою.

Гексофторид сірки може потрапити в навколишнє середовище через протікання у вимикачі. Він є дуже стійким газом и не вносить будь-якого вкладу у руйнування озону та утворення фотохімічного прошарку. Даний газ не чинить значного впливу на рослинність. Останнє особливо підходить для вимикачів, оскільки об’єми газу, які застосовуються у вимикачах, є невеликими з глобальної точки зору.

4.4 Заходи з ОП та ПБ у 2007 роціУ 2007 році у ДнМЕМ згідно додатку № 1 наказу НЕК «Укренерго» №3 проведено наступні заходи з охорони праці та пожежної безпеки:

1. проведення медичних оглядів працівників;

2. обладнання робочих місць оперативного персоналу для доведення параметрів повітря до нормативних;

3. ремонт пристроїв заземлення опор ПЛ;

4. оснащення санітарно-побутових приміщень;

5. улаштування, ремонт та заміна пожежної сигналізації;

6. ремонт апаратури керування автоматичних систем пожежегасіння;

7. обладнання куточка з ОП та ПБ на центральній дільниці служби механізації та транспорту.

Реалізація основних завдань з охорони праці та пожежної безпеки сприяє колективний договір, укладений між власником та трудовим колективом, в якому адміністрація зобов’язується виділяти кошти на доведення умов і безпеки праці до нормативних вимог, покращення діючих умов охорони праці на виробництві, на виконання комплексних заходів, які забезпечують досягнення встановлених нормативів з охорони праці, на придбання засобів індивідуального захисту, придбання спецодягу і спецвзуття, проведення атестації робочих місць на відповідальність їх нормативним актам з охорони праці, придбання обладнання і матеріалів з метою профілактики профзахворювань і реабілітації потерпілих від нещасних випадків, проведення технічної експ6ертизи аварійних будівель, споруд, приміщень, а також попередження дорожньо-транспортних пригод.

ВИСНОВКИ

В першому розділі даної роботи були розглянуті загальні відомості про підприємство, зроблено економічний аналіз його діяльності та висунуто мету та задачі дипломного проекту.

В другому розділі даної дипломної роботи були спрогнозовані загальні витрати підприємства на 2008 рік та зроблено висновки, про те, що вони зростають через застаріле обладнання. На основі цих даних було запропоновано виконати інвестиційний проект по заміні старих масляних вимикачів на більш нові повітряні або елегазові.

В цьому розділі були розглянуті теоретичні основи інвестиційної діяльності підприємства, а саме: досліджена економічна сутність інвестицій, їх основні сутнісні характеристики, з’ясовані особливості і форми здійснення реальних інвестицій підприємства, проаналізовані та порівняні різні показники та методи оцінки ефективності реальних інвестиційних проектів.

Ще й досі не має єдиного загальноприйнятого визначення поняття „інвестиції”, проте всі науковці погоджуються, що інвестиційна діяльність є надзвичайно важливою для ефективного розвитку підприємства. Саме завдяки здійсненню інвестицій, підприємство здатне розвиватися або підтримувати вже досягнутий високий рівень діяльності.

В другому розділі даної роботи були розглянуті, проаналізовані та порівняні основні визначення терміну інвестиції. На думку автора найбільш повне тлумачення поняття „інвестиції” було запропоновано професором Бланком І.А.: „Інвестиції підприємства являють собою вкладення капіталу в усіх його формах в різноманітні об'єкти (інструменти) його господарської діяльності з метою отримання прибутку, а також досягнення іншого економічного або позаекономічного ефекту, здійснення якого базується на ринкових принципах і пов'язане з факторами часу, ризику та ліквідності.” Також у другому розділі була проведена класифікація інвестицій відповідно до основних їхніх ознак.

Предметом дослідження даної дипломної роботи був реальний інвестиційний проект, тому у другому розділі більша увага приділялася саме цьому виду інвестицій. Окремо були розглянуті та проаналізовані особливості здійснення реальних інвестицій, а також їх форми.

Жодний інвестиційний проект не може бути здійсненим без його попереднього аналізу. Саме на етапі оцінки ефективності інвестиційного проекту приймається рішення щодо його реалізації. На сьогоднішній день існує ціла низка різних методів щодо оцінки ефективності інвестицій. В другому розділі роботи вони були детально розглянуті, проаналізовані їх позитивні аспекти та недоліки. Були проаналізовані наступні методи: чистий приведений ефект, індекс доходності та період окупності.

Також у другому розділі роботи було досліджено необхідність здійснення реального інвестиційного проекту на ДП «ДнМЕМ».

Електроенергетичний комплекс України дуже застарів, обладнання яке використовується на підстанціях є небезпечним як для життя робітників так і для навколишнього середовища. Тому на сьогоднішній день перед підприємством «ДнМЕМ» постала задача по заміні старих вимикачів. Саме тому, постало питання про підготовку до реалізації реального інвестиційного проекту, а саме проекту, метою якого є заміна масляних вимикачів на повітряні або елегазові.

Завдяки проведеним розрахункам ми побачили, що заміна обладнання неможлива без підвищення тарифу на передачу електроенергії.

Була розроблена математична модель прогнозування кількості переданої е/е на 2008 рік з урахуванням сезонності.

За всіма проведеними розрахунками ми побачили, що тариф має бути підвищенній з 14,23 грн. за МВт*грд до 26,26 грн. за МВт*год. Цей розрахунок було зроблено завдяки прогнозуванню кількості е/е, яка передається через визначений вимикач.

Для оцінки ефективності інвестиційного проекту, що розглядається, був розрахований розмір чистого приведеного ефекту, та за допомогою ставки дисконтування визначена теперішня вартість чистого грошового потоку по інвестиційному проекту.

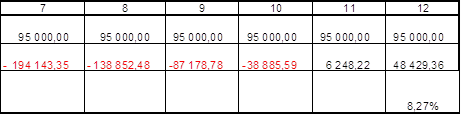

Розрахунок показників інвестиційного проекту говорить про те, що заміна вимикача для підприємства є вигідним. Цей висновок було зроблено на основі того, що чистий приведений ефект проекту на дату закінчення проекту є позитивним числом. Це свідчить про те, що проект окуповується та починає приносити прибуток ще до його закінчення. Термін окупності проекту складає 11 місяців, так як саме на 11 місяці ЧПЕ пересікає вісь Х, при умові, що буде підвищена тарифна ставка за МВт*год. Нами було виявлено, що вона повинна складати 26,26 грн, тобто кожного кварталу тарифна ставка повинна підвищуватися на 12,03 грн. Розрахунок індексу рентабельності показав, що на кінець проекту він складає 8,27%.

Виходячи з результатів, що були отримані під час виконання дипломної роботи автор вважає за наступне сформувати наступні пропозиції:

Ø прийняти до реалізації реальний інвестиційний проект, метою якого є заміна обладнання на більш нове та досконале;

Ø підвищити тарифну ставку (плату) за МВт*год для того, щоб держава мала змогу не лише обслуговувати застаріле обладнання, але і встановлювати нове.

Також важливо замітити, що саме власники підприємств, що продають е/е повинні перейматися цим питанням та перераховувати кошти на модернізацію електричних підстанцій.

В третьому розділі дипломної роботи був розроблений інтерфейс робочої книги Excel «Диплом ІС». Це було зроблено для більш наглядного вивчення витрат підприємства за періодами (поквартально), прогнозованих витрат підприємства на 2008 рік, а також усі розрахунки для визначення ефективності інвестиційного проекту.

У розділі «Техніка безпека та охорона праці» розглянуто основні методи безпечного обслуговування та експлуатації вимикачів, а також розглянуті основні міри безпеки при використанні елегазу. Також у цьому розділв були наведені заходи з охорони праці та пожежної безпеки, які були проведені у 2008 році.

ПЕРЕЛІК ВИКОРИСТАНОЇ ЛІТЕРАТУРИ

1. Положення про Дніпропетровські магістральні електричні мережі Національної енергетичної компанії «Укренерго» Міненерго України. м. Дніпропетровськ, 1998р.

2. Крупка Я.Д. Прогресивні методи оцінки та обліку інвестиційних ресурсів. – Тернопіль: Економічна думка, 2000, - 354 с.

3. Пікус Р.В. Управління інвестиційними ризиками.// Фінанси України. – 2001. - №6

4. Шарп У., Александер Г., Бэйли Дж. Инвестиции. М.: ИНФРА-М, 1999. – 1028 с.

5. Закон України „Про інвестиційну діяльність” №1561-ХІІ від 18.09.91.

6. Пересада А.А. Інвестиційний процес в Україні. – К.:Лібра, 1998. – 392с.

7. Черваньов Д.М. Менеджмент інвестиційної діяльності підприємств. – К.: Знання-Прес, 2003. – 622с.

8. Бланк И.А. Основы инвестиционного менеджмента. Т.1 – К.: Эльга-Н, Ника-центр, 2001. – 536 с.

9. Виленский П.Л., Лившиц В.Н., Смоляк С.А. Оценка эффективности инвестиционных проектов: теория и практика. – М.: Дело, 2004. – 888с.

10. Гусаков Б.И. Экономическая эффективность инвестиций собственника. – Минск: НПЖ «Финансы, учет и аудит», 1998. – 216с.

11. Бернс В., Хавоанек П.М. Руководство по оценке эффективности инвестиций. – М.: АОЗТ «Интерэксперт», «Инфора-М», 1995. – 528с.

12. Бирман Г., Шмидт С. Экономический анализ инвестиционных проектов. М.: ЮНИТИ. – 1997.

13. Кузнецова О.А., Лившиц В.Н. Структура капитала. Анализ методов ее учета при оценке инвестиционных проетков// Экономика и математические методы. Т.31. – 1995.

14. Закон України „Про оподаткування прибутку підприємств” від 28.12.94 – №334/94 – ВР

15. Фінансовий менеджмент /За ред.. проф.. Г.Г. Кірейцева/ - Київ: «Центр навчальної літератури», 2004. – 531с.

16. Л.Д. Рожкова, В.С. Козулин. Электрооборудование станций и подстанций – 3-е изд., перераб. и доп. – М.: Энергоатомиздат, 1987. – 648 с.

17. Справочник по электроснабжению и электрооборудованию – под редакцией А.А. Фёдорова. Том 1 «Электроснабжение» - М.: Энергоатомиздат, 1986. – 568с.

18. Інформаційні системи і технології в економіці: Посібник для студентів вищих навчальних закладів / За редакцією В.С. Пономаренка. – К.: Видавничий центр «Академія», 2002. – 544 с. (Альма-матер).

19. Программирование на VBA в Microsoft Office XP. Самоучитель. – М.: ООО «И.Д. Вильямс», 2007. – 432 с.

ДОДАТОК А

Структурна схема управління Днем

|

завідувач кафедри

Економічної кібернетики та

інформаційних технологій

___________Кочура Є.В.

(підпис)(прізвище, ініціали)

ДЕМОНСТРАЦІЙНИЙ МАТЕРИАЛ

на дипломну роботу

спеціаліста

спеціальності 7.050102 «Економічна кібернетика»

студентки групи ЕК-03-1

Тема дипломного проекту «Підвищення економічних показників державного підприємства “Дніпропетровські магістральні електричні мережі”»

Виконала ________________Козиненко О.С.

Керівник _________________Нецвєтаєв В.А.

Дніпропетровськ

2008

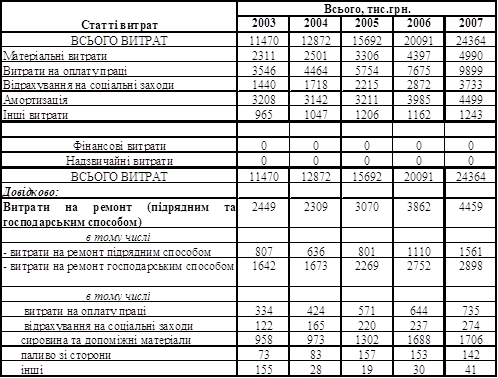

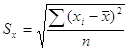

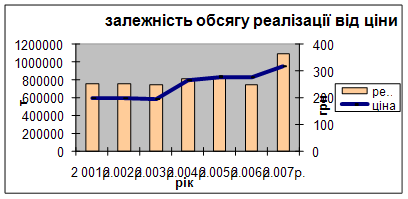

ВИТРАТИ ПІДПРИЄМСТВА З 2003 ПО 2007 РІК

Таблиця 1 Витрати по статтям собівартості у тому числі на ремонт (за рік 2003-2007 рр.)

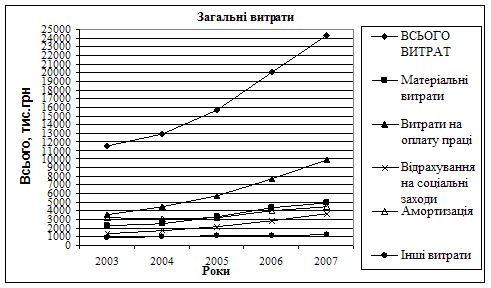

Рис.1 Загальні витрати підприємства за рік (2003-2007 рр.)

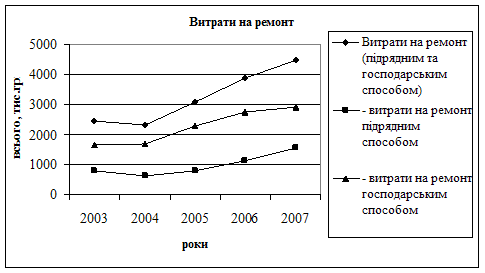

Рис.2 Витрати на ремонт за рік (2003-2007 рр.)

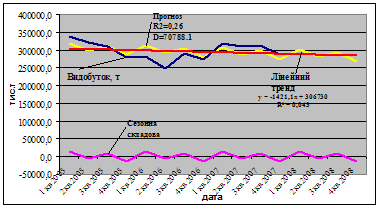

ПРОГНОЗУВАННЯ ВИТРАТ НА 2008 РІК

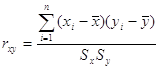

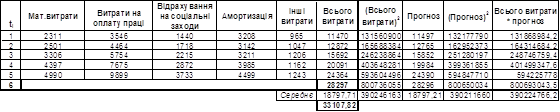

Для того, щоб визначити тісноту зв’язку треба знайти коефіцієнт кореляції. Він дає можливість визначити корисність факторних ознак.

Оцінка коефіцієнту кореляції між двома показниками ![]() та

та ![]() знаходиться за формулою:

знаходиться за формулою:

Стандартне відхилення:

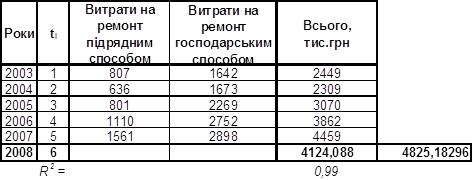

Таблиця 2 Значення загальних витрат, що прогнозуються (тис.грн)

Коефіцієнт кореляції можна визначати не тільки за допомогою формул, але і за допомогою табличного процесору Excel. Розрахунок у обох випадках буде однаковий.

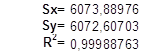

Рис.3 Графік загальних витрат (2003-2008 рр.)

Прогнозне значення витрат було розраховано за формулою:

![]()

де ![]() - номер року на який робиться прогноз (у нашому випадку

- номер року на який робиться прогноз (у нашому випадку ![]() =6).

=6).

Достовірність (відповідність фактичних даних прогнозованим): ![]()

Таблиця 3 Значення витрат на ремонт, що прогнозуються (тис.грн)

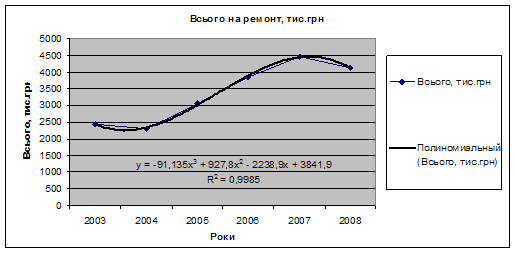

Рис.4 Графік витрат на ремонти (2003-2008 рр.)

Прогнозне значення витрат було розраховано за формулою:

![]()

де ![]() - номер року на який робиться прогноз (у нашому випадку

- номер року на який робиться прогноз (у нашому випадку ![]() =6).

=6).

Достовірність (відповідність фактичних даних прогнозованим): ![]()

ВИТРАТИ НА РЕМОНТНО-ЕКСПЛУАТАЦІЙНЕ ОБСЛУГОВУВАННЯ ВИМИКАЧІВ

Витрати на ремонт повітряного вимикача ВВШ-150Б

В середньому вартість капітального ремонту одного вимикача ВВШ-150Б:

Нормативні трудовитрати – 433 год.

![]() = 5,24 (тис. грн.)

= 5,24 (тис. грн.)

з урахуванням індексу інфляції:

![]() = 5,24

= 5,24 ![]() 1,82 = 9,54 (тис.грн.)

1,82 = 9,54 (тис.грн.)

Затрати за 1 рік (1 шт): ![]() = 9,54

= 9,54 ![]() 1 / 6 = 1,59 (тис. грн.)

1 / 6 = 1,59 (тис. грн.)

В середньому вартість поточного ремонту одного вимикача ВВШ-150Б:

Нормативні трудовитрати – 59 год.

![]() = 0,77 (тис. грн.)

= 0,77 (тис. грн.)

з урахуванням індексу інфляції:

![]() = 0,77

= 0,77 ![]() 1,82 = 1,4 (тис.грн.)

1,82 = 1,4 (тис.грн.)

Затрати за 1 рік (1 шт): ![]() =1,4

=1,4 ![]() 1 = 1,4 (тис. грн.)

1 = 1,4 (тис. грн.)

Загальна вартість капітального та поточного ремонтів ВВШ-150Б на рік складає:

![]() = 1,59 + 1,4 = 2,99 (тис.грн.)

= 1,59 + 1,4 = 2,99 (тис.грн.)

Повітряні вимикачі працюють тільки в комплексі з компресором, тому разом з ремонтом вимикача слід враховувати і ремонт компресора.

В середньому вартість капремонту одного компресора ВШ-3/40:

Нормативні трудовитрати – 165 год.

![]() = 0,84 (тис. грн.)

= 0,84 (тис. грн.)

з урахуванням індексу інфляції:

![]() = 0,84

= 0,84 ![]() 1,82 = 1,53 (тис.грн.)

1,82 = 1,53 (тис.грн.)

Затрати за 1 рік (1 ш)т: ![]() = 1,53

= 1,53 ![]() 1 / 2 = 0,77 (тис. грн.)

1 / 2 = 0,77 (тис. грн.)

В середньому вартість поточного ремонту одного компресора ВШ-3/40:

Нормативні трудовитрати – 21 год.

![]() = 0,15 (тис. грн.)

= 0,15 (тис. грн.)

з урахуванням індексу інфляції:

![]() = 0,15

= 0,15 ![]() 1,82 = 0,27 (тис.грн.)

1,82 = 0,27 (тис.грн.)

Затрати за 1 рік (1 шт): ![]() = 0,27

= 0,27 ![]() 1

1 ![]() 12 міс. =3,28 (тис. грн.)

12 міс. =3,28 (тис. грн.)

Загальна вартість капітальних та поточних ремонтів компресора ВШ-3/40на рік складає

![]() = 0,77 + 3,28 = 4,05 (тис. грн.)

= 0,77 + 3,28 = 4,05 (тис. грн.)

Загальна вартість капітальних та поточних ремонтів повітряного вимикача

![]() = 2,36 + 4,68 = 7,04 тис. грн.

= 2,36 + 4,68 = 7,04 тис. грн.

Витрати на ремонт елегазового вимикача

Елегазові вимикачі не потребують проведення ремонту (лише експлуатаційне обслуговування і контроль за ресурсом вимикача).

КАПІТАЛЬНІ ВИТРАТИ НА УСТАНОВКУ ВИМИКАЧІВ

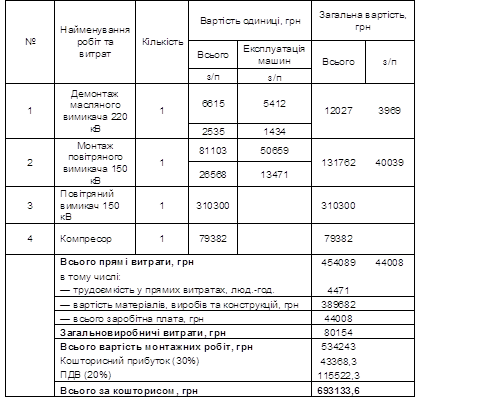

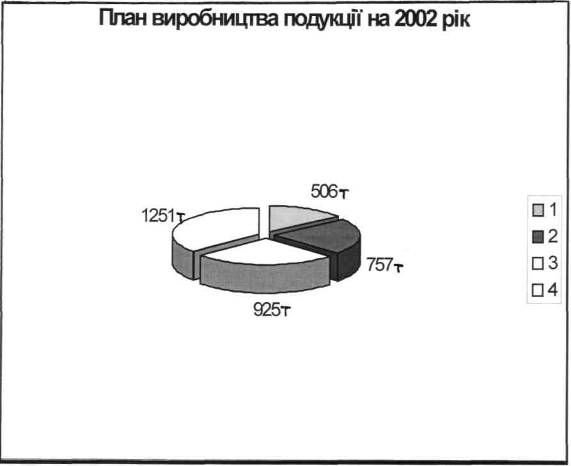

Таблиця 4 Капітальні витрати на монтаж повітряного вимикача

Експлуатаційні витрати на рік (амортизаційні відрахування, заробітна плата, відрахування на соціальні заходи, технічне обслуговування та інші витрати) складають – 344 440 грн.

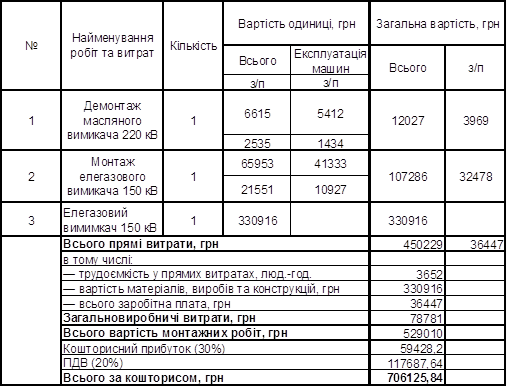

Таблиця 5 Капітальні витрати на монтаж повітряного вимикача

Експлуатаційні витрати на рік – 311 580 грн.

ЕФЕКТИВНІСТЬ ЗДІЙСНЕННЯ ІНВЕСТИЦІЙНОГО ПРОЕКТУ

![]() , (1)

, (1)

де W –кількість переданої е/е за визначений термін (місяць, квартал, рік);

Т1, Т2 – тарифна ставка за передачу е/е;

Е – грошові надходження.

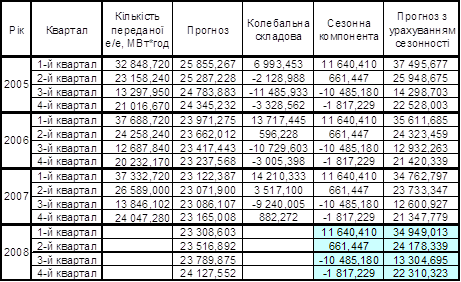

Таблиця 6 Прогнозовані значення переданої е/е

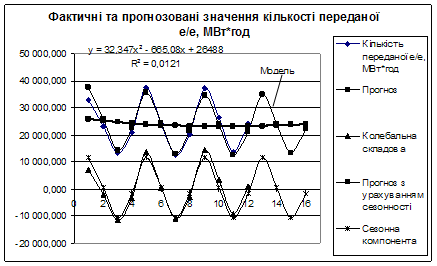

Рис.5 Графік моделі прогнозування кількості переданої е/е з урахуванням сезонності на 2008 рік

Отже рівняння для моделі прогнозування кількості переданої е/е на 2008 рік має наступний вигляд:

![]() ,

,

де ![]() - номер року на який робиться прогноз (у нашому випадку

- номер року на який робиться прогноз (у нашому випадку ![]() =6).

=6).

Достовірність (відповідність фактичних даних прогнозованим) з урахуванням сезонності: ![]()

Таблиця 7 Розрахунок показників економічної ефективності

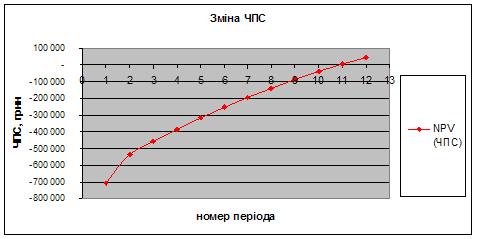

Рис.6 Зміна чистого приведеного ефекту

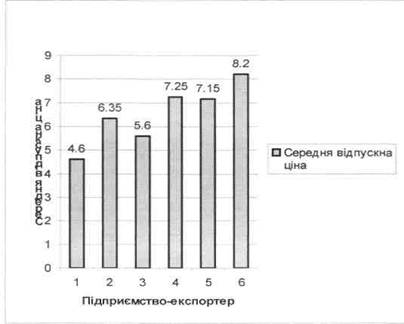

РОЗРАХУНОК ТАРИФНОЇ СТАВКИ

![]()

![]() ;

;

![]() ;

;

![]() ;

;

![]() грн. за МВт*год.

грн. за МВт*год.

ІНФОРМАЦІЙНА СИСТЕМА

Рис.6 Заставка інформаційної системи

Рис.7 Головне меню інформаційної системи

ТЕХНІКА БЕЗПЕКИ ТА ОХОРОНА ПРАЦІ

У четвертому розділі “Техніка безпеки та охорона праці” було розглянуто основні методи безпечного обслуговування та експлуатації вимикачів, а також розглянуто основні міри безпеки при використанні елегазу. Також у даному розділі були наведені заходи з охорони праці та пожежної безпеки, які було проведено у 2007 році.

Похожие работы

... зручним, а й економічно вигідним. Доведемо економічну ефективність впровадження автоматизованої системи для підприємства "Титан". Інформаційна система, що розроблена для підвищення ефективності підвищення економічних показників роботи підприємства "Титан", а саме модель максимізації прибутку дала результати, які говорять про те що впровадженні інформаційної системи автоматизації є доцільним. У ...

... , а й економічно вигідним. Доведемо економічну ефективність впровадження автоматизованої системи для шахти "Добропільська". Інформаційна система, що розроблена для підвищення ефективності підвищення економічних показників роботи шахти "Добропільська", а саме модель максимізації прибутку дала результати, які говорять про те що впровадження інформаційної системи автоматизації є доцільним. Обидві ...

... сля замороження торгових відносин з Росією деякі колишні країни СНД, зокрема Естонія, активніше виявляють інтерес до ринку України. Сьогодні деякі Естонські підприємства харчової промисловості зацікавлені у створені дистрибутивної мережі в Україні й активно шукають партнерів для співробітництва. Так, наприклад, в Естонії зареєстровано 119 підприємств з українським капіталом. За останніми даними ...

... ) Вимірник відстані до місця пошкодження кабелю (ЦР0200, Щ4120) Амперметри, вольтметри (аналогові, кутові) Тестер (ЭА 0300-3, ЭВ 0300-3) Аналіз техніко - економічних показників роботи підприємства. ВАТ Уманський завод "Мегомметр" здійснює облік готової продукції за фактичною собівартістю. Реалізація продукції (робіт, послуг) і її виручка враховується при формуванні фінансових результатів ...

0 комментариев