Навигация

Анализ отклонений в системе бюджетирования как база для принятия управленческих решений

40073

знака

1

таблица

1

изображение

Содержание

Введение

1. Система бюджетирования

2. Контроль затрат в ходе принятия управленческих решений

3. Вычисление отклонений и анализ

3.1. Отклонения затрат прямых материалов

3.2. Отклонения прямых трудовых затрат

3.3. Отклонения общепроизводственных расходов

Выводы и предложения

Список использованных источников

Введение

Бюджеты – неотъемлемая часть нашей жизни, они постоянно сопровождают нас, прямо или косвенно, на работе и в частной жизни. Крупные организации или государственное учреждение обычно имеют тщательно разработанные и более или менее эффективно действующие системы бюджетов. Бюджеты представляют собой совокупность управленческих планов для организации в целом и отдельных ее подразделений в частности. Поскольку эффективное планирование жизненно важно для успешного достижения целей организации, понимание бюджетов как основного механизма планирования существенно не только для тех должностных лиц, которые несут ответственность за составление и исполнение бюджетов, но и для тех, чья деятельность определяется принятыми управленческими решениями.

Как отследить затраты и доходы на предприятии? Какой должна быть система учета, планирования, анализа и контроля, чтобы стать надежным инструментом для принятия верных управленческих решений? Как спрогнозировать сегодня, что будет с компанией завтра?…

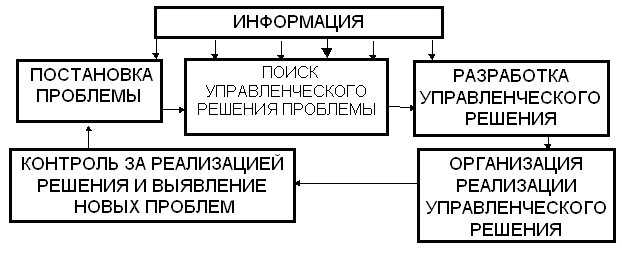

Бюджетное управление - это система планирования, учета, контроля и анализа деятельности предприятия в финансовом выражении. Это система, которая ведется в формате бюджетов по центрам ответственности. Бюджет - это точный расчет всех ресурсов предприятия для достижения поставленных целей, мотивированный на их достижение персонал, оперативность и качество принимаемых управленческих решений.

Почему компании переходят на бюджетное управление?

В условиях жесткой конкуренции, руководители компаний задумываются о завтрашнем дне. Какими финансами будет располагать их организация в определенный период времени? Как оптимальнее использовать ресурсы? Как спланировать и распределить прибыль? Как сократить издержки? Эти и другие вопросы, связанные с управлением финансами компании решаются постановкой и автоматизацией системы бюджетного управления.

Для того, чтобы построить на предприятии систему бюджетного управления, необходимо заложить методологию управления финансами. Сначала прорабатываются и регламентируются структура центров финансового учета компании, структура бюджетов и другие важные методологические области. Первым шагом в нелегком пути построения системы бюджетирования может стать теоретическая и практическая подготовка специалистов предприятия по вопросам постановки и автоматизации бюджетирования. Для этих целей разработана специальная программа обучения.

Что же компания получает в итоге?

Финансовые потоки компании становятся для руководителя прозрачными. Вы имеете возможность определять приоритеты платежей; отслеживать и контролировать финансовые результаты деятельности компании в целом и по отдельным центрам финансовой ответственности; планировать движение денежных средств и движение товарно-материальных ценностей; планировать доходы и расходы компании; строить и оценивать внутренние показатели ликвидности и рентабельности компании и отдельных ее бизнесов. Компания получает возможность осмысленно двигаться к поставленным целям.

Все это доказывает актуальность выбранной темы исследования.

Целью данной курсовой работы является рассмотрение и раскрытие информации о контроле затрат и анализе отклонений в системе бюджетирования как база для принятия управленческих решений.

В соответствии с целью курсовой работы основными задачами являются:

- изучить систему бюджетирования;

- охарактеризовать контроль затрат в ходе принятия управленческих решений;

- описать вычисление отклонений и анализ;

- представить выводы и предложения по проделанной работе.

1. Система бюджетирования

Бюджетирование - это процесс планирования будущей деятельности предприятия, результаты которого оформляются системой бюджетов.

Обычно создание бюджетов осуществляется в рамках оперативного планирования. Исходя из стратегических целей фирмы, бюджеты решают задачи распределения экономических ресурсов, находящихся в распоряжении организации. Разработка бюджетов придает количественную определенность выбранным перспективам существования фирмы.[1]

К числу основных задач бюджетирования относится следующее:

1) обеспечение текущего планирования;

2) обеспечения координации, кооперации и коммуникации подразделений предприятия;

3) обоснование затрат предприятия;

4) создание базы для оценки и контроля планов предприятия;

5) исполнение требований законов и контрактов.

Выгоды качественного составления бюджетов и контроля за их исполнением с излишком окупают затраты на их внедрение и разработку. Безусловно, очень многое зависит от специфики деятельности предприятия, но даже небольшим фирмам рекомендуется применение бюджетирования (например, в сокращенном варианте).

Внедрение бюджетирования на предприятии сталкивается с двумя группами проблем: методические проблемы и организационные. Как правило, самым трудным в бюджетировании является этап его внедрения на предприятие. Приватизированные предприятия получили в наследство огромный опыт составления документов, ненужных предприятию в рыночной экономике. Поэтому принципиально важным является решение высшего менеджмента о внедрении бюджетирования в новом реальном масштабе ценностей. И с этого момента по существу начинается серьезная работа, основные этапы которой состоят в следующем:

1) изучение внутренней и внешней документации предприятия, его структуры и взаимодействия подразделений, механизмов управленческого учета и т.д.;

2) поиск наименее болезненных путей вовлечения управленческой команды предприятия в процесс бюджетирования;

3) разработка плана внедрения бюджетирования (все дальнейшие действия будут определены планом внедрения);

4) пересмотр старых или разработка новых внутренних стандартов;

5) создание информационной базы для бюджетирования, предусматривающей разработку новых отчетов по подразделениям, приближенных к специфике деятельности предприятия;

6) создание новых или реорганизация старых подразделений для осуществления процесса бюджетирования;

7) разработка или приобретение программного обеспечения и его установка на внутренней сети предприятия;

8) обучение персонала.

Трудоемкий процесс внедрения системы бюджетирования может длиться месяцами и даже годами. Помимо временных затрат он требует наличия высококвалифицированных специалистов в области бюджетирования и компьютерной техники. Как правило, украинские предприятия не в силах самостоятельно провести эти работы, привлечение консалтинговой фирмы обходится дешевле и значительно надежней.

Теперь перейдем к процессу бюджетирования как таковому.

Бюджеты составляются как для структурных подразделений, так и для компании в целом. Бюджеты подразделений сводятся в единый бюджет предприятия называемый основным или головным. Американские финансовые менеджеры говорят Master Budget.

С точки зрения последовательности подготовки документов для составления основного бюджета выделяют две составных части бюджетирования, каждая из которых является законченным этапом планирования:

Похожие работы

... непрост. В нем достаточно много тонкостей и подводных рифов, хорошо знакомых профессиональным менеджерам. В каждой организации осуществляется разработка управленческих решений. И в каждой организации практика разработки и принятия управленческих решений имеет свои особенности, определяемые характером и спецификой ее деятельности, ее организационной структурой, действующей системой коммуникаций, ...

... для реализации системы бюджетирования Консультационной группы "Воронов и Максимов". Статья о проблемах выбора системы бюджетирования - в проекте "УПРАВЛЕНИЕ 3000". Бюджетный автомат Если вы решитесь на автоматизацию системы бюджетирования компании, перед вами сразу встанут вопросы: что выбрать, сколько платить, как внедрять. Примеряйте! О ЧЕМ РЕЧЬ В “Капитале” на стр. 44, 45 мы рассказали ...

... толлинга предприятие-переработчик оценивает чувствительность к нему себестоимости продукции, прибыли, рентабельности, безубыточного объема продаж, зоны безопасности предприятия [8,c.291]. 2. Принятие управленческих решений на основе маржинального анализа на предприятии ОАО ПСК «Строитель Астрахани» 2.1. Общая характеристика ОАО ПСК «Строитель Астрахани» 2.1.1 Краткая историческая ...

... ресурсов по стадиям производства, формирование норм и нормативов на основе экономических, инженерных, организационных и плановых расчетов. 2. 3 Использование нормативного метода на предприятии 2. 3. 1 Управленческий нормативный учёт В информационном обеспечении принятия управленческих решений важное место занимает нормативный учет. Необходимым условием внедрения нормативного метода ...

0 комментариев