Навигация

Подготовка операционного бюджета;

40073

знака

1

таблица

1

изображение

1. Подготовка операционного бюджета;

2. Подготовка финансового бюджета.

Перечень операционных бюджетов, как правило, исчерпывается следующим списком:

1) бюджет продаж;

2) бюджет производства;

3) бюджет производственных запасов;

4) бюджет прямых затрат на материалы;

5) бюджет производственных накладных расходов;

6) бюджет прямых затрат на оплату труда;

7) бюджет коммерческих расходов;

8) бюджет управленческих расходов;

9) прогнозный отчет о прибыли.

К числу финансовых бюджетов относятся:

1) инвестиционный бюджет;

2) бюджет денежных средств;

3) прогнозный баланс.

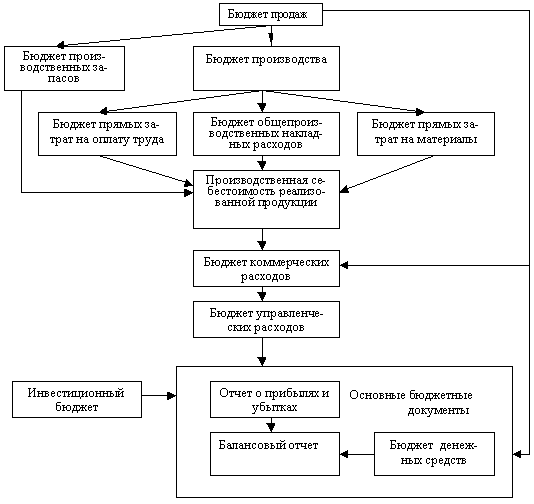

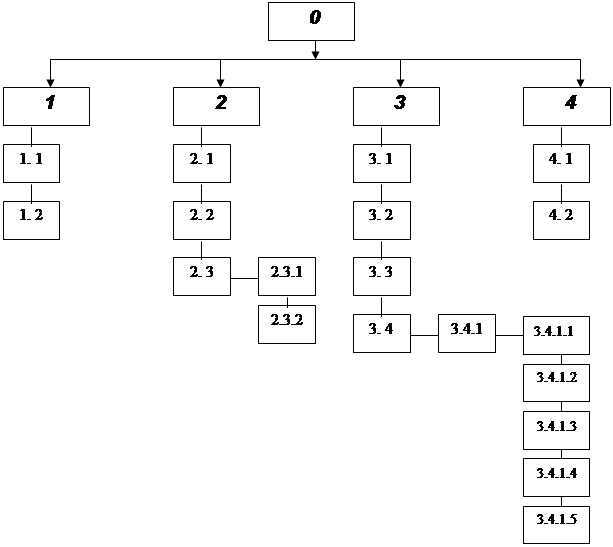

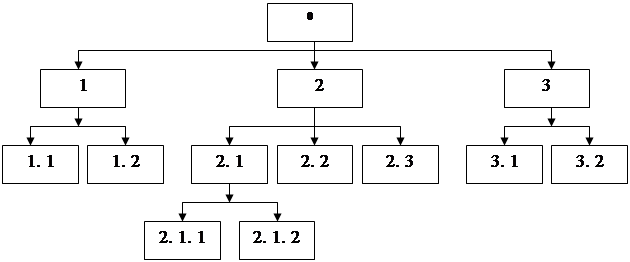

Последовательность формирования основного бюджета удобно представить в виде блок-схемы (рис. 1). Данная блок-схема не отражает всех возможных взаимосвязей между бюджетами, но описывает логическую последовательность процесса бюджетирования.

Рис. 1. Блок-схема формирования основного бюджета

Прежде, чем приступать к изучению методики подготовки основного бюджета, рассмотрим некоторые аспекты философии бюджетирования:

1. Бюджеты могут быть недостижимыми, если недостижимы поставленные маркетинговые и производственные цели.

2. Бюджеты могут быть неприемлемыми, если условия достижимости целей невыгодны для предприятия.

3. Эффективность принятых бюджетов оценивают в процессе диагностики состояния предприятия.

4. При составлении бюджетов следует опираться на документы, по форме и структуре приближенные к документам бухгалтерской отчетности.

5. Производить бюджетирование без применения вычислительных средств (локальной компьютерной сети) и соответствующего программного обеспечения невозможно в реальном масштабе времени и ценности.

Несколько слов в отношении временного характера бюджета. Традиционным считается разбиение года на 12 месяцев и составление всех бюджетных таблиц для каждого месяца в отдельности. Необходимо сознавать, что в этом случае целый месяц представляется одной точкой времени. Зачастую это не устраивает финансового менеджера, и он стремится производить дальнейшее более детальное бюджетирование с разбивкой месяца на недели или на декады. Такой случай можно считать идеальным. Главная проблема его практической реализации – это оперативное обеспечение процесса бюджетирования исходными данными. Практическая истина здесь очень проста: запрограммировать процесс планирования – это только часть задачи. Гораздо сложнее обеспечить информационную поддержку этому процессу в реальном масштабе времени.[2]

В дальнейшем последовательно дадим краткую характеристику каждому из частных бюджетов в общей системе процесса бюджетирования.

2. Контроль затрат в ходе принятия управленческих решений

Принятие управленческих решений, определяющих потребление ресурсов, предполагает осуществление тщательной контрольно-аналитической оценки издержек производства. Она должна проводиться на всех стадиях осуществления управленческих решений и охватывать все их виды (оперативные, тактические, стратегические). При этом по мере роста уровня управленческого решения роль аналитических исследований в установлении полноты его реализации и оптимизации издержек на предстоящий период будет усиливаться. Но независимо от статуса управленческого решения указанные исследования необходимо проводить с применением самых разнообразных методик анализа затрат, что позволит существенно расширить спектр аналитической информации, используемой в управлении издержками производства. Такой подход к постановке анализа затрат и связанных с ним явлений будет способствовать повышению качества принимаемых решений и улучшению оценки усилий менеджеров хозяйствующего субъекта по их выполнению.

Каждому этапу контроля управленческих решений, касающихся потребления ресурсов, соответствует своеобразный порядок анализа затрат. На предварительной стадии контроля управленческого решения его сущность в условиях рынка заключается в изучении поведения издержек производства в истекших периодах и определении их наиболее оптимальной величины, способной обеспечить высокую рентабельность работы предприятия в предстоящем периоде. Для выполнения указанной задачи проводится целый комплекс расчетов, масштабы которых возрастают по мере увеличения времени действия предполагаемого к принятию решения. Важное значение для оптимизации затрат и обеспечения высокого уровня эффективности производства в краткосрочном периоде имеет правильное определение ассортимента выпускаемой продукции и решение вопроса о целесообразности изготовления комплектующих изделий на самом предприятии. Первое из указанных направлений анализа предусматривает расчет себестоимости, предполагаемых к выпуску изделий, и определение их рентабельности. В случае обнаружения не рентабельной продукции менеджеры предприятия могут принять решение об отказе от ее производства. Однако, как отмечается в специальной литературе [1], это решение может оказаться не оправданным. Дело в том, что для переориентации предприятия на более рентабельные изделия нужна соответствующая конъюнктура рынка, наличие надлежащих мощностей и производственных ресурсов. Исключение из производственной программы нерентабельной продукции и снижение общего объема производства приведет, за счет перераспределения постоянных расходов на более рентабельные изделия, к снижению получаемой предприятием прибыли.

При наличии надлежащей конъюнктуры рынка и возможности маневрировать загрузкой производственных мощностей перед менеджерами может возникнуть вопрос об оптимизации ассортимента выпускаемой продукции. По результатам общей оценки показателей, характеризующих эффективность изготовления отдельных видов продукции, может сложиться впечатление о необходимости ориентации производства на более рентабельные изделия. Необходим анализ вариантов производственной программы с расчетом маржинального дохода на единицу продукции.

При этом принимают во внимание необходимость полной загрузки производственных мощностей для эффективного их использования. Также следует учитывать, что сокращение ассортимента выпускаемой продукции или полный переход на выпуск одного изделия будет не правильным, поскольку предприятие в случае резкого падения спроса на данный вид продукции рискует оказаться в неблагоприятной ситуации.

Управленческие решения стратегического характера, которые, как правило, принимаются на длительный период, в большинстве случаев связаны с осуществлением капитальных вложений. Эти решения предполагают техническое обновление производства, реструктуризацию бизнеса, диверсификацию продукции и т.п. Посредством их реализации предприятие стремиться к повышению эффективности производства за счет улучшения его организации, совершенствования технологии изготовления продукции, освоения выпуска более качественных и разнообразных изделий и т.д. Успешное достижение цели во многом зависит от правильности выбора варианта управленческих решений по капиталовложениям. Данное обстоятельство определяет необходимость проведения сравнительного анализа вариантов капиталовложений и оценку финансовых возможностей предприятия по их реализации. В процессе выполнения анализа инвестиционных проектов изучается влияние издержек на доходность производства и ведется поиск путей увеличения прибыли при одновременном снижении расхода ресурсов. Особо пристальное внимание в ходе его осуществления должно уделяться оценке вариантов капиталовложений по уровню вмененных издержек, представляющих собой доход, получаемый по наиболее ценным бумагам или депозитным вкладам в банке. Предпочтительнее представляется инвестиционный проект, имеющий по отношению к названным издержкам большую норму прибыли.[3]

Для оценки инвестиционных проектов может быть использован также метод капитализированной стоимости, характеризующий доход предприятия по тому или иному варианту инвестирования средств с учетом процента на капитал при его альтернативном использовании (хранение средств в банке, приобретение ценных бумаг и т.п.).

В процессе текущего контроля издержек производства главной задачей анализа затрат является определение наиболее благоприятных условий для рационального расходования ресурсов в процессе выполнения управленческих решений. Аналитические исследования в рассматриваемой ситуации базируются на использовании информации, характеризующей процесс потребления ресурсов и связанные с ним явления за непродолжительные периоды времени (квартал, месяц, декада и т.д.). В общих чертах сущность анализа затрат, осуществляемого в ходе текущего контроля, заключается в сопоставлении фактических затрат с плановыми показателями, в том случае если планирование издержек осуществляется с разбивкой по кварталам и месяцам, выявлении отклонений от норм расхода ресурсов и поиске резервов их экономии, которые могут быть реализованы в сжатые сроки.

Особо ценной для текущего контроля выполнения управленческих решений, проводимого по окончании месяца или квартала, представляется информация, полученная по результатам анализа отклонений от норм в системе «стандарт-кост». На предприятиях пищевой промышленности это касается в первую очередь информации об отклонениях в части основных материальных и трудовых затрат, занимающих в себестоимости их продукции наибольший удельный вес. Анализ отклонений от норм по названным издержкам в системе «стандарт-кост» ведется раздельно по количественному и ценовому факторам. По основным материальным затратам отклонения выявляются по причине не рационального использования данного вида расходуемых ресурсов и в связи с изменением цен. Применительно к расходам на оплату труда отклонения рассчитываются и анализируются отдельно по производительности труда и тарифу заработной платы. Для определения величины отклонений по указанным причинам в рассматриваемой ситуации используются следующие формулы.

1. Отклонения по использованию материальных ресурсов (![]() Ми):

Ми):

![]() (1)

(1)

где Мi - фактическое количество израсходованных материальных ресурсов;

Мiн - количество израсходованных материальных ресурсов по норме;

![]() Цн - нормативная цена материальных ресурсов.

Цн - нормативная цена материальных ресурсов.

1. Структура заготовленного и закупленного молочного сырья DМс:

![]() (2)

(2)

где Мiф, Мф – фактическое количество закупленного или заготовленного молока в пересчете на молоко базисной жирности или фактический расход сырья i-го вида;

Уi – плановый удельный вес i-го сырья (молока, сливок, творога) в общей сумме заготовленного или закупленного;

Цi – плановая цена единицы (1т) i-го сырья.

3. Отклонение стоимости сырья при изменении рецептуры DМр:

![]() (3)

(3)

где Сiф, Сiн – расход сырья по фактически использованным и плановым рецептурам на фактический выпуск продукции; Пф – фактический выпуск продукции.

4. Отклонения по цене материальных ресурсов (![]() Мц):

Мц):

![]() (4)

(4)

где Цiф, Цiп - фактическая и плановая цена сырья или отходов i-го вида.

5. Исключаемые отходы DМо:

![]() (5)

(5)

![]() (6)

(6)

где Оiф, Оiн – количество исключаемых отходов по нормам на фактический выпуск и фактическое количество отходов.

6. Отклонения по производительности труда (![]() Зп):

Зп):

![]() (7)

(7)

где Фв - фактически отработанное время в часах;

Нв - нормативное время в часах на фактический выпуск продукции;

Тн - нормативная почасовая тарифная ставка заработной платы.

7. Отклонения по тарифной ставке заработной платы (![]() Зт):

Зт):

![]() (8)

(8)

где Тф - фактическая почасовая тарифная ставка заработной платы.

Отрицательные отклонения, рассчитанные с помощью приведенных формул, с целью установления путей их устранения подвергаются в ходе дальнейшего анализа более тщательному исследованию. По его результатам выявляются недостатки в работе предприятия, вызвавшие их появление, и намечается система мер по обеспечению рационального расходования ресурсов в оставшийся до окончания планового периода отрезок времени. Ответственность за их реализацию возлагается на руководителей подразделений, виновных в перерасходе ресурсов.

В системе нормативного учета и контроля затрат информация об отклонениях от норм анализируется в оперативном порядке, то есть за наиболее короткие периоды времени (смена, сутки, неделя). Изучению в данном случае подвергаются отклонения, выявленные с помощью первичных документов. Порядок проведения их аналитических исследований зависит от назначения затрат и вида расходуемых ресурсов.

Отклонения, вызванные заменой материалов, анализируются по каждому фиксирующему их первичному документу и в целом по всей совокупности такого рода отклонений за смену или более продолжительный период, в разрезе подразделений предприятия, центров и носителей затрат. Главным виновником возникновения отклонений по замене является, как правило, отдел материально-технического снабжения, поэтому их оперативное выявление служит важным условием быстрого устранения недостатков в его работе и, соответственно, обеспечения экономного расходования ресурсов предприятия в дальнейшем.[4]

Расход материалов сверх лимита полностью обусловлен их нерациональным использованием в процессе производства. В связи с этим всякий отпуск материала, превышающий лимит, в ходе анализа рассматривается как отклонение от норм, вызванное действием количественного фактора.

Особо пристальное внимание при анализе отклонений, отражаемых в первичных документах в качестве сверхлимитного расхода материалов, уделяется углубленному исследованию причин и виновников их возникновения. Для этого внимательно изучается информация, характеризующая состояние трудовой и технологической дисциплины, степень изношенности оборудования, правильность оформления технической документации и т.д. Своевременное обнаружение и устранение негативных явлений, ведущих к перерасходу материалов, служит одним из основных условий их наиболее рационального использования в производстве.

Основой анализа отклонений от норм расхода заработной платы производственных рабочих в системе нормативного учета выступает первичная информация, содержащаяся в листках на доплату и нарядах на дополнительную работу. Отклонения, установленные с помощью первого из указанных документов, происходят в основном в результате применения повышенных расценок. Для снижения их величины изучаются причины сверхурочной работы, нарушения нормальных условий труда, работы по совместительству и т.д. По результатам этих исследований должны приниматься оперативные меры по улучшению организации производства и труда.

Выполнение операций, не предусмотренных действующей технологией, свидетельствует о нерациональном использовании рабочего времени. Поэтому отклонения, оформленные с помощью наряда на дополнительные работы, являются следствием негативного влияния прежде всего количественного фактора. Для определения путей уменьшения его отрицательного воздействия на экономичность расходования фонда заработной платы в процессе анализа устанавливаются: качество наладки оборудования и его ремонта; уровень квалификации рабочих; обеспеченность предприятия материалами, предусмотренными технологией производства и т.д.

Пристальное внимание при осуществлении текущего контроля затрат необходимо уделять анализу расходов на обслуживание производства и управление. В системе «стандарт-кост» он производится путем анализа отклонений фактической величины этих расходов от их сметы за месяц или квартал. При этом особое внимание уделяется изучению отклонений по переменной части расходов на обслуживание производства и управление, пересчитываемым для придания результатам анализа большей достоверности на достигнутый уровень производства. Исследование ведется по каждому отдельно взятому направлению расхода ресурсов на обслуживание производства и управление и видам затрат. В системе нормативного учета и контроля затрат эти исследования, при наличии соответствующих норм расхода ресурсов и надлежащей организации первичного учета издержек производства, осуществляются в оперативном порядке.

Оценка затрат, производимая в ходе последующего контроля управленческих решений, предполагает установление степени их выполнения и поиск резервов снижения издержек в предстоящих периодах. С этой целью делаются самые разнообразные аналитические расчеты. Однако их общую основу составляет сопоставление фактической и плановой информации, характеризующей потребление ресурсов. Такого рода расчеты выполняются как по статическому, так и по гибкому бюджетам. Первый из названных видов бюджета ориентирован на изначально фиксированный объем реализации продукции и соответствующую ему плановую величину расходов и прибыли. В связи с этим сопоставление фактических данных с показателями статического бюджета не позволяет получить полного представления о степени его реализации исходя из реального уровня деловой активности хозяйствующего субъекта. Для устранения отмеченного несоответствия формируется гибкий бюджет и производится оценка обоснованности фактических затрат и степени достижения желаемого финансового результата применительно к плановым показателям пересчитанным на реальный объем реализации продукции. [5]

В ходе дальнейшего анализа выполнения гибкого бюджета изучается влияние на отклонения фактических показателей от плановых изменения цен и объема используемых ресурсов. По результатам анализа дается заключение об эффективности работы предприятия в истекшем периоде и определяются пути реализации резервов улучшения использования, имеющихся у него ресурсов.

Одним из важнейших направлений аналитических исследований, проводимых в ходе последующего контроля управленческих решений, выступает анализ затрат на рубль товарной продукции. Посредством этого анализа выявляется отклонение фактического значения указанного показателя от планового и устанавливается влияние отдельных факторов на его возникновение. Экономическое значение данного показателя, проявляющееся в планировании издержек, заключается в определении в складывающихся условиях наиболее оптимальной величины затрат на один рубль, предназначенной для реализации продукции. По мере снижения величины указанного показателя будет происходить рост получаемой предприятием прибыли и повышаться эффективность его работы.

Выполнение плана по рассматриваемому показателю зависит от множества различных факторов. Основными из них являются: изменение объема продукции за счет структурных сдвигов; изменение себестоимости продукции за счет соблюдения или не соблюдения режима экономии; изменение объема продукции за счет пересмотра цен.

На стадии, предшествующей принятию управленческого решения, посредством анализа затрат выполняется задача выбора его наилучшего варианта, позволяющего потреблять ресурсы предприятия наиболее рационально. С этой целью устанавливается вероятное в предстоящем периоде соотношение объема производства, затрат и прибыли, выбирается ассортимент продукции, обеспечивающий наивысшую эффективность производства, определяются направления инвестирования средств и т.д. Посредством этих исследований формируется стратегия и тактика развития предприятия, призванная способствовать повышению эффективности производства и, соответственно, укреплению позиций хозяйствующего субъекта на рынке.

Похожие работы

... непрост. В нем достаточно много тонкостей и подводных рифов, хорошо знакомых профессиональным менеджерам. В каждой организации осуществляется разработка управленческих решений. И в каждой организации практика разработки и принятия управленческих решений имеет свои особенности, определяемые характером и спецификой ее деятельности, ее организационной структурой, действующей системой коммуникаций, ...

... для реализации системы бюджетирования Консультационной группы "Воронов и Максимов". Статья о проблемах выбора системы бюджетирования - в проекте "УПРАВЛЕНИЕ 3000". Бюджетный автомат Если вы решитесь на автоматизацию системы бюджетирования компании, перед вами сразу встанут вопросы: что выбрать, сколько платить, как внедрять. Примеряйте! О ЧЕМ РЕЧЬ В “Капитале” на стр. 44, 45 мы рассказали ...

... толлинга предприятие-переработчик оценивает чувствительность к нему себестоимости продукции, прибыли, рентабельности, безубыточного объема продаж, зоны безопасности предприятия [8,c.291]. 2. Принятие управленческих решений на основе маржинального анализа на предприятии ОАО ПСК «Строитель Астрахани» 2.1. Общая характеристика ОАО ПСК «Строитель Астрахани» 2.1.1 Краткая историческая ...

... ресурсов по стадиям производства, формирование норм и нормативов на основе экономических, инженерных, организационных и плановых расчетов. 2. 3 Использование нормативного метода на предприятии 2. 3. 1 Управленческий нормативный учёт В информационном обеспечении принятия управленческих решений важное место занимает нормативный учет. Необходимым условием внедрения нормативного метода ...

0 комментариев