Навигация

Анализ "Отчета о собственном капитале" ОАО "Крымхлеб"

15702

знака

4

таблицы

1

изображение

2. Анализ "Отчета о собственном капитале" ОАО "Крымхлеб"

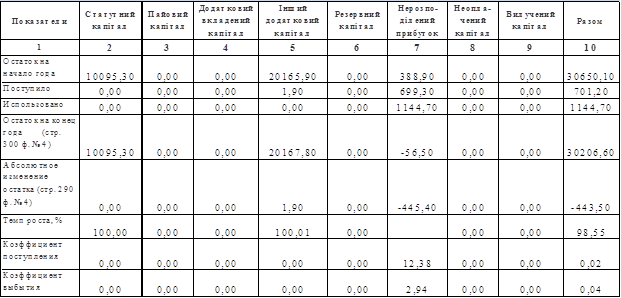

Таблица № 2.14. – Анализ движения собственного капитала ОАО "Крымхлеб"

В течение 2007 года собственный капитал уменьшился на 443,50 т.грн и на конец года составил 30206,60 т.грн. Отрицательно на собственный капитал повлияло уменьшение статьи "нераспределенная прибыль" на 445,40 т.грн, которая на конец года составила (-56,50 ) т.грн.

Увеличение произошло в статье "другой дополнительный капитал" на 0,01%. В остальных статьях в текущем году изменений не наблюдалось.

Наибольший удельный вес в структуре собственного капитала занимает статья "другой дополнительный капитал".

Проанализировав соотношение коэффициентов поступления и выбытия, можно сделать вывод, что на предприятии собственного капитала используется в два раза больше, чем поступает.

Список используемых источников

1. Национальные стандарты бухгалтерского учета № 1, 2, 5, 6, 13.

2. Анализ финансово-экономической деятельности предприятия: Учеб. Пособие / Под ред. Проф. Н. П. Любушина. – М.: ЮНИТИ-ДАНА. 1999. 471 с.

3. Бланк И. А. Основы финансового менеджмента. Т.1. – К.: Ника-Центр, 1999. – 592 с.

4. Воробьев Ю. Н. Финансовый менеджмент: Уч. Пособие. Симферополь: Таврия, 2007 – 632 с.

5. Герчикова И. Н. Финансовый менеджмент: Уч. Пособие: - М.:Колсантбанкир, 1996 – 208 с.

6. Iзмайлова К. В. Фiнансовий аналiз: Навч. Посiбник. К.:МАУП, 2000 – 152 с.

7. Коробов М. Я. Фiнансово-экономичний аналiз дiяльностi пiдприэмств. –К:Знання. КОО.2002 – 378 с.

8. Рогатенюк Э. В., Пожарицкая И. М. Финансы предприятий: Учебное пособие. – Симферополь: КАПКС, 2002. – 271 с.

Приложение

| Коди | |||

| Дата | 01.01.2008 | ||

| Підприємство | Вiдкрите акцiонерне товариство "Кримхлiб" | за ЄДРПОУ | 00381580 |

| Територія | за КОАТУУ | 0110136900 | |

| Форма власності | КОЛЕКТИВНА ВЛАСНIСТЬ | за КФВ | 20 |

| Орган державного управління | АКЦІОНЕРНІ ТОВАРИСТВА ВІДКРИТОГО ТИПУ,СТВОРЕНІ НА | за СПОДУ | 6024 |

| Галузь | д/н | за ЗКГНГ | 0 |

| Вид економічної діяльності | Виробництво хліба та хлібобулочних виробів | за КВЕД | 15.81.0 |

| Одиниця виміру: | тис. грн. | Контрольна сума | |

| Адреса: | Автономна Республіка Крим Центральний 95013 м. Сiмферополь вул. Севастопольська, 51-а | ||

Звіт про власний капітал за 2007 рік

| Стаття | Код | Статутний капітал | Пайовий капітал | Додатковий вкладений капітал | Інший додатковий капітал | Резервний капітал | Нерозподілений прибуток | Неоплаче-ний капітал | Вилуче-ний капітал | Разом |

| Залишок на початок року | 010 | 10095.3 | 0 | 0 | 20165.9 | 0 | 388.9 | 0 | 0 | 30650.1 |

| Коригування: | ||||||||||

| Зміна облікової політики | 020 | 0 | 0 | 0 | 0 | 0 | 0 | 0 | 0 | 0 |

| Виправлення помилок | 030 | 0 | 0 | 0 | 0 | 0 | 0 | 0 | 0 | 0 |

| Інші зміни | 040 | 0 | 0 | 0 | 0 | 0 | 0 | 0 | 0 | 0 |

| Скоригований залишок на початок року | 050 | 10095.3 | 0 | 0 | 20165.9 | 0 | 388.9 | 0 | 0 | 30650.1 |

| Переоцінка активів: | ||||||||||

| Дооцінка основних засобів | 060 | 0 | 0 | 0 | 0 | 0 | 0 | 0 | 0 | 0 |

| Уцінка основних засобів | 070 | ( 0 ) | ( 0 ) | ( 0 ) | ( 0 ) | ( 0 ) | ( 0 ) | ( 0 ) | ( 0 ) | ( 0 ) |

| Дооцінка незавершеного будівництва | 080 | 0 | 0 | 0 | 0 | 0 | 0 | 0 | 0 | 0 |

| Уцінка незавершеного будівництва | 090 | ( 0 ) | ( 0 ) | ( 0 ) | ( 0 ) | ( 0 ) | ( 0 ) | ( 0 ) | ( 0 ) | ( 0 ) |

| Дооцінка нематеріальних активів | 100 | 0 | 0 | 0 | 0 | 0 | 0 | 0 | 0 | 0 |

| Уцінка нематеріальних активів | 110 | ( 0 ) | ( 0 ) | ( 0 ) | ( 0 ) | ( 0 ) | ( 0 ) | ( 0 ) | ( 0 ) | ( 0 ) |

| 120 | 0 | 0 | 0 | 0 | 0 | 0 | 0 | 0 | 0 | |

| Чистий прибуток (збиток) за звітний період | 130 | 0 | 0 | 0 | 0 | 0 | 699.3 | 0 | 0 | 699.3 |

| Розподіл прибутку: | ||||||||||

| Виплати власникам (дивіденди) | 140 | 0 | 0 | 0 | 0 | 0 | 0 | 0 | 0 | 0 |

| Спрямування прибутку до статутного капіталу | 150 | 0 | 0 | 0 | 0 | 0 | 0 | 0 | 0 | 0 |

| Відрахування до резервного капіталу | 160 | 0 | 0 | 0 | 0 | 0 | 0 | 0 | 0 | 0 |

| 170 | 0 | 0 | 0 | 0 | 0 | 0 | 0 | 0 | 0 | |

| Внески учасників: | ||||||||||

| Внески до капіталу | 180 | 0 | 0 | 0 | 0 | 0 | 0 | 0 | 0 | 0 |

| Погашення заборгованості з капіталу | 190 | 0 | 0 | 0 | 0 | 0 | 0 | 0 | 0 | 0 |

| 200 | 0 | 0 | 0 | 0 | 0 | 0 | 0 | 0 | 0 | |

| Вилучення капіталу: | ||||||||||

| Викуп акцій (часток) | 210 | 0 | 0 | 0 | 0 | 0 | 0 | 0 | 0 | 0 |

| Перепродаж викуплених акцій (часток) | 220 | 0 | 0 | 0 | 0 | 0 | 0 | 0 | 0 | 0 |

| Анулювання викуплений акцій (часток) | 230 | 0 | 0 | 0 | 0 | 0 | 0 | 0 | 0 | 0 |

| Вилучення частки в капіталі | 240 | 0 | 0 | 0 | 0 | 0 | 0 | 0 | 0 | 0 |

| Зменшення номінальної вартості акцій | 250 | 0 | 0 | 0 | 0 | 0 | 0 | 0 | 0 | 0 |

| Інші зміни в капіталі: | ||||||||||

| Списання невідшкодованих збитків | 260 | 0 | 0 | 0 | 0 | 0 | 0 | 0 | 0 | 0 |

| Безкоштовно отримані активи | 270 | 0 | 0 | 0 | 0 | 0 | 0 | 0 | 0 | 0 |

| 280 | 0 | 0 | 0 | 1.9 | 0 | -1144.7 | 0 | 0 | -1142.8 | |

| Разом змін в капіталі | 290 | 0 | 0 | 0 | 1.9 | 0 | -445.4 | 0 | 0 | -443.5 |

| Залишок на кінець року | 300 | 10095.3 | 0 | 0 | 20167.8 | 0 | -56.5 | 0 | 0 | 30206.6 |

| Примітки | д/в |

| Керівник | Хмiль Тетяна Анатолiївна |

| Головний бухгалтер | Казюк Олена Валерiївна |

Похожие работы

... 723,00 -724,00 -0,08 3 Нераспределенная прибыль (непокрытые убытки) -182 182,00 -71 189,00 110 993,00 -60,92 ИТОГО 808 925,00 919 194,00 110 269,00 13,63 За рассматриваемый период собственный капитал предприятия увеличился на 110269,0 тыс.грн, при этом данное увеличение имело место за счет снижения непокрытых убытков на 919 194,00 тыс.грн, данное положительное влияние было ...

... , позволяющие автоматизировать финансово-хозяйственную деятельность и планирование, что на данном этапе выходит за рамки простых учетно-регистрационных задач. 3. Анализ финансового состояния предприятия 3.1 Сущность финансового анализа и его роль в современных условиях ведения хозяйства Результативность управления предприятием в значительной мере определяется уровнем его организации и ...

... от 11.02.99 № 40 квартальную финансовую отчетность не обязаны представлять субъекты малого предпринимательства, которые получили свидетельство на право уплаты единого налога. Финансовая отчетность предприятий не составляет коммерческой тайны, кроме случаев, предусмотренных законодательством. Открытые акционерные общества, предприятия-эмитенты облигаций, банки, доверительные общества, валютные и ...

... 33. Управление денежными средствами и их эквивалентами. Управление денежными средствами включает: 1. расчет времени обращения денежных средств (финансовый цикл), 2. анализ денежного потока, 3. прогнозирование денежного потока, 4. определение оптимального уровня денежных средств на расчетном счете и в кассе. В процессе управления денежными средствами учитываются три ...

0 комментариев