Теоретические основы анализа и управления платежеспособностью и кредитоспособностью предприятия

Методика и информационная база анализа платежеспособности и кредитоспособности предприятия

Основы эффективного управления платежеспособностью и кредитоспособностью предприятия

Анализ платежеспособности и кредитоспособности ООО «Управляющая компания «Спецстройгарант»

Общая оценка финансового состояния предприятия по данным баланса

Значительное увеличение непокрытого убытка на 5608 тыс. руб. существенно снизило долю собственного капитала и финансовую устойчивость предприятия

Оценка кредитоспособности предприятия

Совершенствование управления платежеспособностью и кредитоспособностью ООО «Управляющая компания «Спецстройгарант»

Оценка эффективности предложенных мер

Навигация

Анализ платежеспособности и кредитоспособности предприятия

Анализ платежеспособности и кредитоспособности предприятия

135084

знака

21

таблица

0

изображений

ДИПЛОМНАЯ РАБОТА

"Анализ платежеспособности и кредитоспособности предприятия (на примере ООО Управляющая компания «Спецстройгарант»)"

Москва 2008

Содержание

Введение

1. Теоретические основы анализа и управления

платежеспособностью и кредитоспособностью предприятия

1.1 Понятия платежеспособности и кредитоспособности и их роль в управлении финансами предприятия

1.2 Методика и информационная база анализа платежеспособности и кредитоспособности предприятия

1.3 Основы эффективного управления платежеспособностью и кредитоспособностью предприятия

2. Анализ платежеспособности и кредитоспособности ООО «Управляющая компания «Спецстройгарант»

2.1 Организационно-экономическая характеристика предприятия

2.2 Общая оценка финансового состояния предприятия по данным баланса

2.3 Анализ ликвидности и платежеспособности предприятия

2.4 Оценка кредитоспособности предприятия

3. Совершенствование управления платежеспособностью и кредитоспособностью ООО «Управляющая компания «Спецстройгарант»

3.1 Меры по совершенствованию управления платежеспособностью и кредитоспособностью предприятия

3.2 Оценка эффективности предложенных мер

Заключение

Список используемых источников информации

Введение

АКТУАЛЬНОСТЬ ИССЛЕДОВАНИЯ: Удовлетворение кредитных потребностей предприятий малого и среднего бизнеса является перспективным направлением банковской деятельности. При этом, для Банка одним из основных способов снижения риска неплатежа является тщательный отбор потенциальных заемщиков. Банк в рамках кредитной политики разрабатывает методы оценки качества потенциальных заемщиков. Для этого используются различные методики анализа финансового положения клиентов и статистические модели. Будущие клиенты банка, на основе представленных ими материалов, подразделяются на надежных, для которых опасность банкротства маловероятна, и ненадежных, подверженных риску банкротства.

Уровень кредитного риска, в свою очередь, определяется многими факторами, среди которых наиболее важную роль играют состояние кредитоспособности и платежеспособности заемщика.

При решении вопроса о предоставлении или продлении кредита, определении условий кредитования, оценке доверия к предприятию как к клиенту, с целью предотвращения или снижения кредитного риска Банк обязан определить его кредитоспособность. По определению, кредитоспособность, это определенное состояние предприятия-заемщика, которое позволяет получить кредит и своевременно его возвратить [25, с. 504].

Оценка кредитоспособности заемщика – одно из наиболее важных направлений деятельности кредитных специалистов. Необходимость проведения анализа кредитоспособности заемщика диктуется кредитной политикой и интересами банка. Банк должен знать, способен ли заемщик возвратить денежные средства с учетом процентов, имеет ли он перспективы развития, насколько велик риск банка, чем обеспечен возврат кредита.

Основное внимание при определении кредитоспособности сосредоточивается на показателях, характеризующих способность заемщика обеспечить погашение кредита и уплату процентов по нему.

При оценке кредитоспособности предприятия основные задачи состоят в анализе его платежеспособности и ликвидности баланса; структуры, состояния и движения активов; источников средств, их структуры, состояния и движения; абсолютных и относительных показателей финансовой устойчивости и изменений ее уровня.

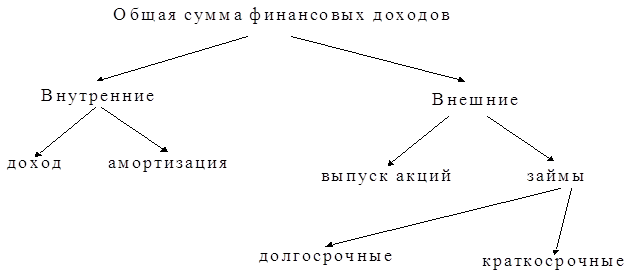

Наиболее важными для оценки кредитоспособности являются показатели платежеспособности. По определению, платежеспособность – это способность предприятия своевременно рассчитываться по своим долговым внешним и внутренним обязательствам за счет достаточного наличия ликвидных активов [32, с. 4].

Важнейшими признаками платежеспособности считаются наличие средств на счетах в банке, отсутствие просроченной задолженности, способность покрытия текущих обязательств за счет мобилизации оборотных средств. И наоборот, признаками неплатежеспособности или финансовых затруднений в каждый период выражаются в недостатке денежных ресурсов для выполнения срочных обязательств. В связи с этим может возникнуть просроченная задолженность по оплате счетов за доставку сырья, материалов и других необходимых элементов нормального ведения производства. Просроченными становятся обязательные платежи бюджету, банку за полученные кредиты, выплаты по заработной плате и прочее. Затянувшаяся неплатежеспособность предприятия становится одной из важнейших причин банкротства, прекращения хозяйственной деятельности субъекта. Поэтому, для Банка крайне важно определить платежеспособность своих клиентов.

Однако как ни привычна работа по оценке кредитоспособности клиентов для современного банка, в практике до сих пор существует путаница между двумя понятиями: кредитоспособность и платежеспособность. Между тем, они вовсе не идентичны.

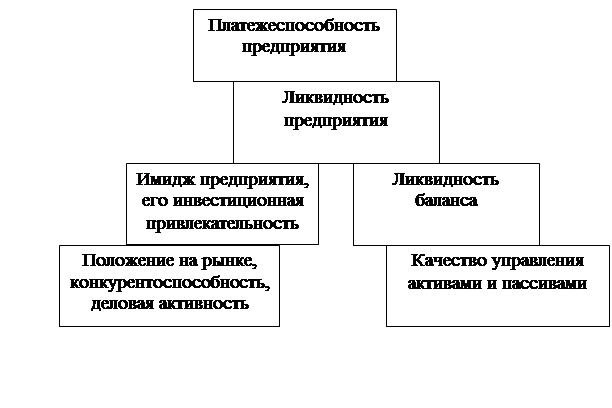

Показатели платежеспособности характеризуют некоторые критерии финансового состояния предприятия. А кредитоспособность более емкое понятие, включающее в себя не только показатели платежеспособности, но определенный имидж предприятия в деловых кругах, его кредитную историю, его способность эффективно использовать заемные средства и прочее.

Технология оценки платежеспособности и кредитоспособности предприятия представляет особый интерес не только для банковских служащих, но и для финансовых менеджеров предприятий. Ведь перед тем как обращаться в Банк за кредитом, предприятие, как правило, само оценивает показатели своей деятельности. Это важно, чтобы определить, на какую сумму кредита реально можно рассчитывать, а также спланировать оптимальные сроки погашения долга.

В силу вышесказанного, исследование технологии проведения анализа кредитоспособности и платежеспособности предприятия представляется важной проблемой, требующей изучения, а это означает, что тема нашего исследования актуальна и требует дальнейшего рассмотрения.

СТЕПЕНЬ НАУЧНОЙ РАЗРАБОТАННОСТИ ПРОБЛЕМЫ: Большой вклад в развитие теории и практики анализа кредитоспособности и платежеспособности предприятий внесли такие современные авторы, как Сальников К., Евстифеев А., Беляков А.В., Норд К.В., Сорокин М.Ю., Карамазова Т, Андреева Г.В., Ломакина Е.В., Кабушкин С.Н. и другие. В своих работах данные авторы рассматривают технологию оценки платежеспособности предприятия, а также различные аспекты скоринговых систем и различных методик оценки кредитоспособности заемщиков-организаций.

Отметим, что в настоящее время каждый банк имеет право разрабатывать собственную методику анализа кредитоспособности заемщиков. Как правило, эти методики отражают политику банка, которой он придерживается в отношении своих клиентов. Самой известной методикой оценки кредитоспособности заемщика является методика Сбербанка РФ. На основе данной методики или ее элементов оценивают кредитоспособность многие российские банки.

ОБЪЕКТ ИССЛЕДОВАНИЯ: ООО «Управляющая компания «Спецстройгарант».

ПРЕДМЕТ ИССЛЕДОВАНИЯ: состояние платежеспособности и кредитоспособности ООО «Управляющая компания «Спецстройгарант».

ЦЕЛЬЮ данного исследования является анализ платежеспособности и кредитоспособности ООО «Управляющая компания «Спецстройгарант» и разработка мер по их совершенствованию.

ЗАДАЧИ ИССЛЕДОВАНИЯ:

1. Рассмотреть теоретические основы анализа и управления платежеспособностью и кредитоспособностью предприятия.

2. Дать общую организационно-экономическую характеристику ООО «Управляющая компания «Спецстройгарант».

3. Провести общую оценку его финансового состояния по данным бухгалтерского баланса.

4. Провести анализ ликвидности и платежеспособности ООО «Управляющая компания «Спецстройгарант».

5. Дать оценку кредитоспособности ООО «Управляющая компания «Спецстройгарант».

6. Разработать меры по совершенствованию управления платежеспособностью и кредитоспособностью ООО «Управляющая компания «Спецстройгарант».

ИНФОРМАЦИОННОЙ ОСНОВОЙ данного дипломного исследования являются законодательные и нормативные материалы, труды отечественных специалистов в области оценки платежеспособности и кредитоспособности предприятия: Сальникова К., Евстифеева А., Белякова А.В., Норда К.В., Сорокина М.Ю., Карамазовой Т, Андреевой Г.В., Ломакиной Е.В., Кабушкина С.Н. и других; Регламент предоставления кредитов юридическим лицам Сбербанком России и его филиалами от 8 декабря 1997 г. №285‑р; методические указания по проведению анализа финансового состояния организаций (Приложение к приказу ФСФО РФ от 23 января 2001 г. №16); а также финансовая отчетность объекта исследования ООО «Управляющая компания «Спецстройгарант» – Бухгалтерский баланс (Форма №1) и Отчет о прибылях и убытках (Форма №2) за 2007 год.

МЕТОДЫ ИССЛЕДОВАНИЯ:

1. Эмпирические методы: наблюдение и изучение финансовой документации.

2. Теоретические методы: теоретический анализ учебной литературы (выделение и рассмотрение отдельных сторон, признаков, особенностей, свойств явлений).

3. Экономико-математические методы.

4. Статистические методы.

СТРУКТУРА РАБОТЫ:

Дипломная работа включает в себя введение, основную часть, заключение, список литературы и приложения.

Во введении отражена актуальность и значимость темы исследования.

В основную часть работы включены 3 раздела:

В первом разделе раскрываются теоретические основы анализа и управления платежеспособностью и кредитоспособностью предприятия.

Во втором разделе дается общая характеристика предприятия ООО «Управляющая компания «Спецстройгарант» и проводится анализ его платежеспособности и кредитоспособности.

В третьем разделе разработаны меры по совершенствованию платежеспособности и кредитоспособности, вытекающие из результатов проведенного анализа.

В заключении отражены в обобщенном виде результаты проделанной работы.

Список литературы включает 40 источников.

Похожие работы

... , а могут быть и внутренними. Но прежде всего необходимо исчислить названные выше коэффициенты ликвидности, определить отклонение в их уровне и размер влияния на них различных факторов. Анализ платежеспособности и кредитоспособности предприятия. Одним из показателей, характеризующих финансовое состояние предприятия, является его платежеспособность, т.е. возможность наличными денежными ...

... по своим краткосрочным обязательствам при бесперебойном осуществлении производственной деятельности. [26, с.211] Анализ платежеспособности необходим для: - Самой организации при оценке и прогнозировании финансовой деятельности; - Банков с целью удостоверения в кредитоспособности заемщика; - Партнеров в целях выяснения финансовых возможностей организации при предоставлении коммерческого ...

... и платежные обязательства предприятия: 1) задолженность, сроки оплаты которой уже наступили; 2) задолженность, которую следует погасить в ближайшее время; 3) долгосрочная задолженность. Анализ платежеспособности предприятия осуществляют путем соизмерения наличия и поступления средств с платежами первой необходимости. Различают текущую и ожидаемую (перспективную) платежеспособность. Текущая ...

... имеет высокий имидж и постоянно является платежеспособным, то ему легче поддерживать свою ликвидность. Рисунок 1. Взаимосвязь между показателями ликвидности и платежеспособности предприятия Анализ платежеспособности предприятия осуществляют путем соизмерения, наличия и поступления средств с платежами первой необходимости. Различают текущую и ожидаемую (перспективную) платежеспособность. ...

0 комментариев