Теоретические основы анализа и управления платежеспособностью и кредитоспособностью предприятия

Методика и информационная база анализа платежеспособности и кредитоспособности предприятия

Основы эффективного управления платежеспособностью и кредитоспособностью предприятия

Анализ платежеспособности и кредитоспособности ООО «Управляющая компания «Спецстройгарант»

Общая оценка финансового состояния предприятия по данным баланса

Значительное увеличение непокрытого убытка на 5608 тыс. руб. существенно снизило долю собственного капитала и финансовую устойчивость предприятия

Оценка кредитоспособности предприятия

Совершенствование управления платежеспособностью и кредитоспособностью ООО «Управляющая компания «Спецстройгарант»

Оценка эффективности предложенных мер

Навигация

Значительное увеличение непокрытого убытка на 5608 тыс. руб. существенно снизило долю собственного капитала и финансовую устойчивость предприятия

Анализ платежеспособности и кредитоспособности предприятия

135084

знака

21

таблица

0

изображений

2. Значительное увеличение непокрытого убытка на 5608 тыс. руб. существенно снизило долю собственного капитала и финансовую устойчивость предприятия.

3. Произошло существенное увеличение доли кредиторской задолженности предприятия в структуре баланса на 20,84%, которая превысила долю дебиторской задолженности в структуре баланса на 8,98%, что говорит о нарастающих проблемах с расчетами предприятия по обязательствам перед поставщиками и подрядчиками.

Далее нам необходимо исследовать изменения показателей выручки, себестоимости и прибыли (или убытков) предприятия, отраженные в «Отчете о прибылях и убытках» по форме №2. Для этого мы «Отчет о прибылях и убытках», представленный в Приложении 2, переведем в агрегированную форму (табл. №8) по методике Е.И. Седовой [35, с. 19–24].

Таблица 8. Агрегированная форма отчета о прибылях и убытках для горизонтального анализа

| Показатели | На 01.01.2007 | На 01.01.2008 | |||

| Тыс. руб. | % | Тыс. руб. | % | Темп роста% (5–3) | |

| 1 | 2 | 3 | 4 | 5 | 6 |

| 1. Выручка | 231243 | 100 | 376477 | 163 | +63 |

| 2. Себестоимость | (206839) | 100 | (381479) | 184 | +84 |

| 3. Валовая прибыль | 24404 | 100 | (5002) | -120 | -220 |

| 4. Управленческие расходы | (19059) | 100 | - | 0 | -100 |

| 6. Прибыль (убыток) от продаж | 5345 | 100 | (5002) | -93 | -193 |

| 7. Прочие доходы и расходы: | |||||

| – прочие доходы; | 6031 | 100 | 892 | 14,8 | -85,2 |

| – прочие расходы; | (4565) | 100 | (4590) | 100,5 | +0,5 |

| 8. Прибыль (убыток) до налогообложения | 6811 | 100 | (8700) | -127,7 | -227,7 |

| 9. Налог на прибыль | (1718) | 100 | - | 0 | -100 |

| 10. Чистая прибыль (убыток) | 4778 | 100 | (6949) | -145 | -245 |

Вывод: Не смотря на рост выручки ООО «Управляющая компания «Спецстройгарант» понесло чистый убыток в размере 6949 тыс. руб., при этом темп снижения прибыли составил -245%. Это было связано с более высокими темпами роста себестоимости работ (услуг) предприятия (+84%) и снижением прочих доходов (-85,2%), по сравнению с более низкими темпами роста выручки, которые составили всего +63%.

2.3 Анализ ликвидности и платежеспособности предприятия

Проведем исследование ликвидности бухгалтерского баланса по данным, представленным в табл. №9.

Таблица 9. Анализ ликвидности баланса ООО «Управляющая компания «Спецстройгарант» за период с 1 января 2007 по 1 января 2008 года

| Актив | 01.01.2007 (тыс. руб.) | 01.01.2008 (тыс. руб.) | Пассив | 01.01.2007 (тыс. руб.) | 01.01. 2008 (тыс. руб.) | Платежный излишек (+) или недостаток (–) (тыс. руб.) | |

| 01.01. 2007 | 01.01. 2008 | ||||||

| А1 наиболее ликвидные активы (стр. 250; стр. 260 по балансу) | 4536 | 25988 | П1 наиболее срочные обязательства (стр. 620 по балансу) | 29030 | 107180 | -24494 | -81192 |

| А2 быстрореализуемые активы (стр. 240 по балансу) | 31589 | 94706 | П2 краткосрочные пассивы (стр. 610, стр. 660 по балансу) | - | - | +31589 | +94706 |

| А3 медленно реализуемые активы (стр. 210; стр. 220; стр. 230; стр. 270 по балансу) | 5452 | 5877 | П3 долгосрочные пассивы (стр. 590, по балансу) | - | 1500 | +5452 | +4377 |

| А4 труднореализуемые активы (стр. 190 по балансу) | 9963 | 12324 | П4 постоянные пассивы (стр. 490, стр. 630, стр. 640, стр. 650 по балансу) | 22510 | 30215 | +12547 | +17891 |

| Баланс (стр. 300 по балансу) | 51540 | 138895 | Баланс (стр. 700 по балансу) | 51540 | 138895 | х | х |

Вывод: За два отчетных периода бухгалтерский баланс предприятия не является абсолютно ликвидным, поскольку не удовлетворяется первое условие ликвидности: наиболее ликвидные активы А1 не покрывают наиболее срочные обязательства П1. Причем за исследуемый период недостаток А1 увеличился, что говорит о снижении ликвидности баланса. Основной причиной увеличения недостатка А1 явилось увеличение наиболее срочных обязательств и появление долгосрочных обязательств.

Далее рассчитаем относительные показатели ликвидности и платежеспособности предприятия:

1) Коэффициент абсолютной ликвидности.

К а.л. = (Денежные средства + Краткосрочные вложения) / Краткосрочные обязательства = (стр. 260 ф. №1 + стр. 250 ф. №1) / стр. 690 ф. №1 (1)

К а.л. 1= (21+4515) /29030=0,15 (на 01.01.2007)

К а.л. 2 = (21+25967)/ 122273= 0,21 (на 01.01.2008)

2) Коэффициент промежуточной ликвидности и платежеспособности.

К п.л. = (Денежные средства + краткосрочные фин. вложения + краткосрочная дебиторская задолженность) / Краткосрочные фин. обязательства = (стр. 260 ф. №1 + стр. 250 ф. №1 + стр. 240 ф. №1) / стр. 690 ф. №1 (2)

К п.л. 1 = (21+4515+31589) /29030 = 1,24 (на 01.01.2007)

К п.л. 2 = (21+25967+94706) / 122273 = 0,98 (на 01.01.2008)

3) Коэффициент текущей ликвидности (покрытия).

Ктл = Оборотные активы / Краткосрочные обязательства = стр. 290 ф. №1/ стр. 690 ф. №1 (3)

К т.л. 1 = 41578/ 29030= 1,43 (на 01.01.2007)

К т.л. 2 = 126571 / 122273= 1,03 (на 01.01.2008)

4) Поскольку коэффициент текущей ликвидности ниже нормативного значения, рассчитаем коэффициент восстановления платежеспособности.

Коэффициент восстановления платежеспособности (Кв.п.) в течении 6 мес.:

| Кв.п. = | Ктл1 + 6/Т (Ктл1 – Ктл0) | = (4) |

| Кт.л. норм. |

= [(0,21 + 6/12 (0,21–0,15)] / 2 = 0,12

Если Квп > 1, то у предприятия есть реальная возможность восстановить платежеспособность, и наоборот, если Квп< 1 – у предприятия нет реальной возможности восстановить платежеспособность в ближайшее время. В нашем случае ООО «Управляющая компания «Спецстройгарант» не имеет реальной возможности восстановить свою платежеспособность в течении ближайших шести месяцев.

5) Общая платежеспособность = Активы предприятия / Обязательства предприятия (соотв. статьи разд. IV и V баланса) (6)

Общ. плат. 1 = 51540/ (0+29030) = 1,8 (на 01.01.2007)

Общ. плат. 2 = 138894/ (1500+122273) = 138894/123773=1,1 (на 01.01.2008)

6) Степень платежеспособности по текущим обязательствам = Краткосрочные обязательства / Среднемесячная выручка (7)

Ст.пл. т.о 1 = 29030 / (231243:12) = 29030 / 19270= 1,5 (на 01.01.2007)

Ст.пл. т.о 2 = 122273/ (376477:12) = 122273 / 31373= 3,9 (увеличение возможного периода погашения краткосрочных обязательств, что рассматривается отрицательно) (на 01.01.2008)

7) Степень платежеспособности общая = Краткосрочные + долгосрочные обязательства / Среднемесячная выручка (8)

Ст.пл. общ. 1 = (0+29030) / (231243:12) = 29030/ 19270 = 1,5 (на 01.01.2007)

Ст.пл. общ. 2 = (1500+122274)/ (376477:12) = 123774 / 31373 = 3,9 (на 01.01.2008)

8) Коэффициент задолженности по кредитам банков и займам = (Долгосрочные пассивы + краткосрочные кредиты банков) / Среднемесячная валовая выручка = (стр. 590 + стр. 610 ф. №1) / Среднемесячная выручка (9)

К зад. по кред. и займам 1 = (0+0)/ 19270 = 0 (на 01.01.2007)

К зад. по кред. и займам 2 = (1500+0)/ 31373 = 0,05 (на 01.01.2008)

9) Коэффициент задолженности фискальной системе = («Задолженность перед государственными внебюджетными фондами» + «задолженность перед бюджетом») / Среднемесячная выручка (10)

К зад. фиск. системе 1= (2324+5100) / 19270 = 0,38 (на 01.01.2007)

К зад. фиск. системе 2= (880+3443) / 31373 = 0,13 (на 01.01.2008)

10) Коэффициент задолженности другим организациям = («Задолженность перед поставщиками и подрядчиками» + «прочие кредиторы»)/ Среднемесячная выручка (11)

Кзад.др. орг 1 = (15016+49) / 19270 = 0,78 (на 01.01.2007)

Кзад.др. орг 2 = (82038+15439) / 31373 = 3,1 (на 01.01.2008)

11) Коэффициент внутреннего долга = («задолженность перед персоналом организации»+ «задолженность участникам (учредителям) по выплате доходов» + «доходы будущих периодов»+ «резервы предстоящих расходов»+ «прочие краткосрочные обязательства») / Среднемесячная выручка (12)

К вн. долга 1= (6541+0+0)/ 19270 = 0,33 (на 01.01.2007)

К вн. долга 2= (5380+0+0) / 31373 = 0,17 (на 01.01.2008)

Полученные результаты занесем в сводную табл. №10.

Таблица 10. Сводная таблица относительных показателей ликвидности и платежеспособности ООО «Управляющая компания «Спецстройгарант»

| Показатель | Рац. значения | 01.01.2007 | 01.01.2008 | Изменение | |

| 1 | 2 | 3 | 4 | 5 | |

| Коэффициент абсолютной ликвидности | 0,2÷0,5 | 0,15 | 0,21 | +0,06 | |

| Коэффициент промежуточной ликвидности | 0,8–1 | 1,24 | 0,98 | -0,26 | |

| Коэффициент текущей ликвидности (общий коэффициент покрытия) | 1,5÷2 | 1,43 | 1,03 | -0,4 | |

| Коэффициент восстановления платежеспособности | >1 | - | 0,12 | - | |

| Общая платежеспособность | ≥1,5÷2 | 1,8 | 1,1 | -0,7 | |

| Степень платежеспособности (задолженности) по текущим обязательствам | ≤ 3 мес. | 1,5 | 3,9 | +2,4 | |

| Степень платежеспособности общая | - | 1,5 | 3,9 | +2,4 | |

| Коэффициент задолженности по кредитам и займам банков | - | 0 | 0,05 | +0,05 | |

| Коэффициент задолженности фискальной системе | - | 0,38 | 0,13 | -0,25 | |

| Коэффициент задолженности другим организациям | - | 0,78 | 3,1 | +2,32 | |

| Коэффициент внутреннего долга | - | 0,33 | 0,17 | -0,16 | |

Вывод: Как положительный факт отметим наличие рационального значения коэффициента абсолютной ликвидности, что свидетельствует о возможности предприятия погасить немедленно 21% краткосрочных обязательств. А рациональное значение коэффициента промежуточной ликвидности свидетельствует о возможности предприятия расплатиться с кредиторами в срок от 2-х недель до 1 месяца.

Между тем нерациональное значение коэффициента текущей ликвидности свидетельствует о недостаточной обеспеченности организации оборотными средствами для ведения хозяйственной деятельности и своевременного погашения краткосрочных обязательств организации (рациональное значение 1,5 – 2).

Снижение значений коэффициентов промежуточной и текущей ликвидности свидетельствует о снижении платежеспособности предприятия на отдаленную перспективу (от 1 месяца). Причем анализ показал, что предприятие неспособно восстановить свою платежеспособность в ближайшие 6 месяцев.

Снижение значения коэффициента общей платежеспособности до уровня нерационального значения, также свидетельствует о неспособности организации покрыть все свои обязательства (краткосрочные и долгосрочные) всеми своими активами.

Увеличение значения коэффициента степень платежеспособности по текущим обязательствам свидетельствует об увеличении периода возможного погашения организацией текущей задолженности перед кредиторами за счет выручки, что расценивается как снижение ее платежеспособности. А поскольку срок возможного погашения обязательств превысил 3 месяца, то ООО «Управляющая компания «Спецстройгарант» следует отнести к классу неплатежеспособных организаций первой категории.

Структура общей задолженности предприятия выглядит следующим образом: набольшую задолженность предприятие имеет перед поставщиками и подрядчиками, а менее значительную перед фискальной системой и персоналом. Задолженность предприятия перед банками очень мала, поскольку краткосрочных кредитов и займов оно не имеет.

В целом можно сделать вывод, что за анализируемый период платежеспособность предприятия снизилась.

Похожие работы

... , а могут быть и внутренними. Но прежде всего необходимо исчислить названные выше коэффициенты ликвидности, определить отклонение в их уровне и размер влияния на них различных факторов. Анализ платежеспособности и кредитоспособности предприятия. Одним из показателей, характеризующих финансовое состояние предприятия, является его платежеспособность, т.е. возможность наличными денежными ...

... по своим краткосрочным обязательствам при бесперебойном осуществлении производственной деятельности. [26, с.211] Анализ платежеспособности необходим для: - Самой организации при оценке и прогнозировании финансовой деятельности; - Банков с целью удостоверения в кредитоспособности заемщика; - Партнеров в целях выяснения финансовых возможностей организации при предоставлении коммерческого ...

... и платежные обязательства предприятия: 1) задолженность, сроки оплаты которой уже наступили; 2) задолженность, которую следует погасить в ближайшее время; 3) долгосрочная задолженность. Анализ платежеспособности предприятия осуществляют путем соизмерения наличия и поступления средств с платежами первой необходимости. Различают текущую и ожидаемую (перспективную) платежеспособность. Текущая ...

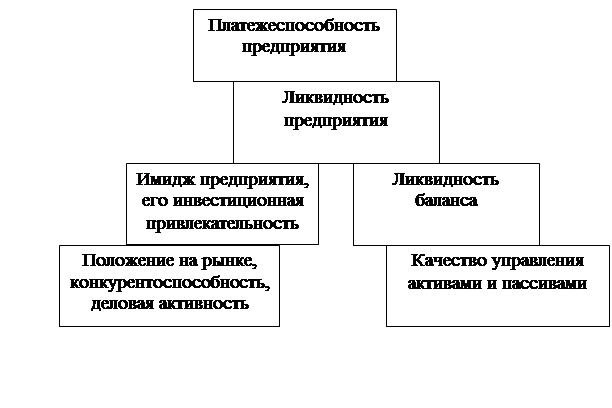

... имеет высокий имидж и постоянно является платежеспособным, то ему легче поддерживать свою ликвидность. Рисунок 1. Взаимосвязь между показателями ликвидности и платежеспособности предприятия Анализ платежеспособности предприятия осуществляют путем соизмерения, наличия и поступления средств с платежами первой необходимости. Различают текущую и ожидаемую (перспективную) платежеспособность. ...

0 комментариев