Теоретические основы анализа и управления платежеспособностью и кредитоспособностью предприятия

Методика и информационная база анализа платежеспособности и кредитоспособности предприятия

Основы эффективного управления платежеспособностью и кредитоспособностью предприятия

Анализ платежеспособности и кредитоспособности ООО «Управляющая компания «Спецстройгарант»

Общая оценка финансового состояния предприятия по данным баланса

Значительное увеличение непокрытого убытка на 5608 тыс. руб. существенно снизило долю собственного капитала и финансовую устойчивость предприятия

Оценка кредитоспособности предприятия

Совершенствование управления платежеспособностью и кредитоспособностью ООО «Управляющая компания «Спецстройгарант»

Оценка эффективности предложенных мер

Навигация

Оценка кредитоспособности предприятия

Анализ платежеспособности и кредитоспособности предприятия

135084

знака

21

таблица

0

изображений

2.4 Оценка кредитоспособности предприятия

Анализ финансовой устойчивости

Рассчитаем финансовую устойчивость предприятия ООО «Управляющая компания «Спецстройгарант» при помощи коэффициентов, которыми пользуются банки для оценки кредитоспособности своих заемщиков.

1) Коэффициент автономии (финансовой независимости) = Собственный капитал/ Валюта Баланса (13)

К авт. 1 = 22510/51540=0,44 (на 01.01.2007)

К авт. 2 = 15121/ 138895= 0,1 (на 01.01.2008)

2) Коэффициент финансовой маневренности (чистой мобильности) = (Оборотные активы – Краткосрочные обязательства) / Оборотные активы (14)

К фин. маневр. 1 = (41578–29030) / 41578= 0,3 (на 01.01.2007)

К фин. маневр. 2 = (126571–122274) / 126571 =0,03 (на 01.01.2008)

3) Коэффициент покрытия долгов собственным капиталом (или коэффициент соотношения собственных и заемных средств (К4)) = Собственный капитал/ (Заемный капитал – доходы будущих периодов – резервы предстоящих расходов) (15)

К покр. долгов1= 22510/ (29030–0) = 0,8 (на 01.01.2007)

К покр. долгов 2= 15121 / (1500+122274–15094) = 15121/108680 = 0,13 (на 01.01.2008)

4) Коэффициент обеспеченности собственными оборотными средствами = (Собственный капитал – внеоборотные активы)/ Оборотные активы (16)

К обеспеч. собств. обор. сред. 1= (22510–9963) / 41578 = 0,3 (на 01.01.2007)

К обеспеч. собств. обор. сред. 2 = (15121–12324) / 126571 = 0,02 (на 01.01.2008)

5) Коэффициент соотношения дебиторской и кредиторской задолженности = Дебиторская задолженность / Кредиторская задолженность (17)

К соотн. деб. кред. зад-ти 1 = 31589 / 29030 = 1,1 (на 01.01.2007)

К соотн. деб. кред. зад-ти 2 = 94706 / 107180 = 0,9 (на 01.01.2008)

Результаты вычислений показателей финансовой устойчивости представлены в табл. №11.

Таблица 11. Показатели финансовой устойчивости ООО «Управляющая компания «Спецстройгарант»

| Показатель финансовой устойчивости | Рациональные значения | 01.01.2007 | 01.01.2008 | Изменение |

| Коэффициент автономии (финансовой независимости) | ≥ 0,5 (т.е. ≥50%). | 0,44 | 0,1 | -0,34 |

| Коэффициент финансовой маневренности (чистой мобильности) | ≥0,1÷0,2. | 0,3 | 0,03 | -0,27 |

| Коэффициент покрытия долгов собственным капиталом (в методике Сбербанка РФ этот коэффициент называется – коэффициент соотношения собственных и заемных средств (К4)) | ≥ 1. | 0,8 | 0,13 | -0,67 |

| Коэффициент обеспеченности собственными оборотными средствами | ≥0,1 | 0,3 | 0,02 | -0,28 |

| Коэффициент соотношения дебиторской и кредиторской задолженности | ≥1. | 1,1 | 0,9 | -0,2 |

Вывод: Проведенный анализ финансовой устойчивости показал, что за исследуемый период существенно снизилась финансовая независимость (автономия) предприятия от заемного капитала. Собственный капитал составляет лишь 10% пассивов при норме не менее 50%.

Как отрицательный факт отметим снижение значения коэффициента финансовой маневренности, что говорит о снижении реальной возможности предприятия превратить активы в ликвидные средства.

Объем собственного капитала недостаточен для покрытия долгов, причем за анализируемый период степень покрытия существенно снизилась.

Кроме того, предприятие имеет недостаточную обеспеченность собственными оборотными средствами.

Соотношение дебиторской и кредиторской задолженности снизилось и приняло нерациональное значение, по причине роста и превышения кредиторской задолженности над дебиторской (в идеале, дебиторская задолженность должна полностью покрывать кредиторскую задолженность).

Таким образом, недостаток и снижение объема собственного капитала стало причиной финансовой неустойчивости предприятия, его зависимости от заемного капитала и невозможности покрыть все обязательства собственными средствами. Все это является одним из факторов некредитоспособности ООО «Управляющая компания «Спецстройгарант».

Анализ деловой активности

Далее рассчитаем коэффициенты деловой активности, которые чаще всего при определении кредитоспособности заемщика рассчитывают банки.

1) Коэффициент общей оборачиваемости капитала (или общий коэффициент деловой активности)= Выручка (ф. №2) / Валюта баланса (ф. №1) (18)

К оборач. кап. 1= 231243/51540 = 4,5 (на 01.01.2007)

К оборач. кап. 2= 376477/138894 = 2,7 (на 01.01.2008)

2) Фондоотдача = Выручка / Основные средства (19)

Ф1= 231243/9963 = 23 (на 01.01.2007)

Ф2 = 376477/ 10491 = 36 (на 01.01.2008)

3) Оборачиваемость оборотных активов = Выручка / Оборотные активы (20)

К об. ОА 1 = 231243/41578 = 5,6 (на 01.01.2007)

К об. ОА 2 = 376477/126571 = 2,9 (на 01.01.2008)

4) Оборачиваемость кредиторской задолженности (в оборотах) = Себестоимость / Кредиторская задолженность (21)

К об. КЗ 1 = 206839/29030 = 7,1 (на 01.01.2007)

К об. КЗ 2= 381479/107180 = 3,6 (на 01.01.2008)

5) Оборачиваемость дебиторской задолженности (в оборотах) = Выручка / Дебиторская задолженность (22)

К об. ДЗ 1 = 231243/31589 = 7,3 (на 01.01.2007)

К об. ДЗ 2 = 376477/94706 = 4 (на 01.01.2008)

Все перечисленные расчетные значения занесем в сводную табл. №12.

Таблица 12. Показатели деловой активности ООО «Управляющая компания «Спецстройгарант»

| Показатели деловой активности | 01.01.2007 | 01.01.2008 | Изменение |

| Коэффициент общей оборачиваемости капитала (или общий коэффициент деловой активности) | 4,5 | 2,7 | -1,8 |

| Фондоотдача (Ф) | 23 | 36 | +13 |

| Оборачиваемость оборотных активов | 5,6 | 2,9 | -2,7 |

| Оборачиваемость кредиторской задолженности | 7,1 | 3,6 | -3,5 |

| Оборачиваемость дебиторской задолженности | 7,3 | 4 | -3,3 |

Вывод: Проведенный анализ выявил снижение всех показателей оборачиваемости (совокупного капитала, кредиторской и дебиторской задолженности) почти в 2 раза. Единственным положительным фактом является увеличение фондоотдачи, что было вызвано значительным увеличением выручки предприятия.

Анализ рентабельности

Рассчитаем коэффициенты рентабельности (убыточности), которые также в своей работе используют банки.

1) Коэффициент рентабельности продаж = Прибыль от реализации /Выручка от реализации (23)

Rп1 = 5345/ 231243 = 0,02 (на 01.01.2007)

Rп 2 = -5002/ 376477 = -0,01 (на 01.01.2008)

2) Коэффициент рентабельности активов (всего капитала) = Чистая прибыль / Баланс (24)

Rа 1 = 4778/ 51540 = 0,09 (на 01.01.2007)

Rа 2 = -6949/ 138895 = – 0,05 (на 01.01.2008)

3) Коэффициент рентабельности собственного капитала = Чистая прибыль / Источники собственных средств (25)

Rск 1 = 4778/ 22510 = 0,21 (на 01.01.2007)

Rск 2 = – 6949 / 15121 = – 0,46 (на 01.01.2008)

Полученные данные сведем в табл. №13.

Таблица 13. Сравнительная таблица основных показателей рентабельности ООО «Управляющая компания «Спецстройгарант»

| Показатели рентабельности | 01.01.2007 | 01.01.2008 | Изменение |

| 1 | 2 | 3 | 4 |

| Коэффициент рентабельности продаж | 0,02 | -0,01 | -0,03 |

| Коэффициент рентабельности активов (всего капитала) | 0,09 | -0,05 | -0,14 |

| Коэффициент рентабельности собственного капитала | 0,21 | -0,46 | -0,67 |

Вывод: За исследуемый период рентабельность предприятия значительно снизилась, а отрицательные значения всех рассчитанных коэффициентов рентабельности свидетельствует о нерентабельной (убыточной) деятельности ООО «Управляющая компания «Спецстройгарант».

Прогноз невыполнения клиентом условий договора о кредите по методу Чессера

Рассчитаем прогноз невыполнения клиентом условий договора о кредите по методу Чессера:

Y = -2,0434 + (-5,24Х1) + 0,0053Х2 – 6,6507Х3 + 4,4009Х4 – 0,0791Х5 – 0,1020Х6. (26)

Х1 = (Денежные средства + Краткосрочные финансовые вложения) / Совокупные активы = (21+25967) / 138895 = 0,19

Х2 = Выручка / (Денежные средства + Краткосрочные финансовые вложения) = 376477 / 21+25967)= 676477/25988 = 26

Х3 = Чистая прибыль / Совокупные активы = -6949 / 138895= – 0,05

Х4= (Долгосрочные и краткосрочные обязательства) / Совокупные активы = (1500+122274) / 138895 = 0,9

Х5 = Основные средства / Чистые активы = ОС / (Активы – Все обязательства) = 10491 / (138895 – 1500–122274) = 10491 / 15121 = 0,7

Х6 = Оборотные активы / Выручка от реализации = 126571/ 376477 = 0,34

Оценочные показатели модели следующие:

Y = -2,0434 + (-5,24·0,19) + 0,0053·26 – 6,6507·(-0,05) + 4,4009·0,9 – 0,0791·0, 7 – 0,1020·0,34 = -2,0434 – 1 +0,14 +0,33 +4 -0,055 – 0,035= 1,34

Р = 1 / (1 + e – Y), где е = 2,71828. (27)

Р = 1/ (1+ 2,71828 +1,34) = 1/ 5,05 = 0,19

В модели Чессера константа сравнения 0,50. Если Р < 0,50, следует относить заемщика к группе, которая не выполнит условий договора; а если Р > 0,50, следует относить заемщика к группе надежных.

Вывод: Поскольку в нашем случае значение Р оказалось меньше 0,50, то ООО «Управляющая компания «Спецстройгарант» следует отнести к группе заемщиков, которые не выполнят условий договора. При этом под «невыполнением условий» подразумевается не только непогашение ссуды, но и любые другие отклонения, делающие ссуду менее выгодной для кредитора, чем было предусмотрено первоначально.

Качественный анализ ООО «Управляющая компания «Спецстройгарант»

Качественная оценка ООО «Управляющая компания «Спецстройгарант» предполагает исследование различных деловых рисков, которые могут повлиять на платежеспособность Заемщика банка. Деловой риск это риск, связанный с тем, что кругооборот фондов заемщика может не завершиться в срок и с предполагаемым эффектом.

Факторов делового риска достаточно много, но основными являются следующие: надежность поставщиков, стабильность цен на сырье и материалы, срок службы и мощность оборудования, изменения рынка сбыта [22, с. 370].

Проведем оценку положительных и отрицательных сторон объекта нашего исследования ООО «Управляющая компания «Спецстройгарант»:

Отрицательные стороны:

1. Предприятие работает на рынке услуг ЖКХ очень маленький промежуток времени (всего 1 год), что является причиной непродолжительной кредитной истории.

2. Бизнес ООО «Управляющая компания «Спецстройгарант» не застрахован.

3. Авторитарный стиль руководства.

4. Высокая зависимость успешности деятельности предприятия от своевременной оплаты услуг ЖКХ населением, которую очень проблематично обеспечить.

5. Низкий уровень образования персонала.

6. Отсутствие собственных производственных помещений, которые могут обеспечить достаточный залог в обеспечение кредита банка.

Положительные стороны:

1. Растущие потребности населения в услугах предприятия.

2. Высокая значимость предприятия в масштабах региона.

3. Низкая конкуренция в занимаемой предприятием рыночной нише.

4. Наличие достоверной информации о выполнении ООО «Управляющая компания «Спецстройгарант» обязательств по другим договорам и перед другими кредиторами, включая задолженность перед резидентами и нерезидентами по полученным кредитам (займам, депозитам), а также обязательства по предоставленным поручительствам и (или) гарантиям в пользу резидентов и нерезидентов, по платежам в бюджеты всех уровней.

Таким образом, отрицательных сторон, характеризующих ООО «Управляющая компания «Спецстройгарант» гораздо больше, чем положительных, следовательно, перечисленные минусы способны отрицательно повлиять на решение банка о предоставлении кредита ООО «Управляющая компания «Спецстройгарант».

Оценка кредитоспособности ООО «Управляющая компания «Спецстройгарант» по методике Сбербанка РФ

Напомним, Сбербанк РФ установил 3 класса заемщиков: первоклассные – кредитование которых не вызывает сомнений; второго класса – кредитование требует взвешенного подхода; третьего класса – кредитование связано с повышенным риском.

Рейтинг определяется на основе суммы баллов по пяти основным показателям (К1, К2, К3, К4, К5), оценки остальных показателей третьей группы и качественного анализа рисков.

Расчет коэффициентов К1, К2, К3, К4, К5, был произведен нами выше. В соответствии с фактическим значением этих коэффициентов определим значение S на 01.01. 2007 и на 01.01.2008 года.

При этом, сумма баллов S влияет на рейтинг Заемщика следующим образом:

§ S = 1 или 1,05 – Заемщик может быть отнесен к первому классу кредитоспособности;

§ S больше 1, но меньше 2,42 – соответствует второму классу;

§ S равно или больше 2,42 – соответствует третьему классу.

Рассчитаем сумму балов по вычисленным показателям в соответствии с их категорией и весом показателя (на основании табл. №14 и №15).

Таблица 14. Расчет суммы баллов для ООО «Управляющая компания «Спецстройгарант» на 01.01. 2007 года

| Показатель | Фактическое значение | Категория | Вес показателя | Расчет суммы балов |

| Коэффициент абсолютной ликвидности (К1) = (Денежные средства + Краткосрочные вложения) / Краткосрочные обязательства | 0,15 | 2 | 0,11 | S = 0,11 х 2 + +0,05 х 2+ +0,42 х 2+ 0,21 х 2+ 0,21 х 2 = 2 |

| Коэффициент промежуточного покрытия (К2) = Денежные средства + Краткосрочные фин. вложения + Краткосрочная дебиторская задолженность (за вычетом резерва по сомнительным долгам) / Краткосрочные пассивы | 1,24 | 2 | 0,05 | |

| Коэффициент текущей ликвидности (К3) = Оборотные активы / Краткосрочные пассивы | 1,43 | 2 | 0,42 | |

| Коэффициент соотношения собственных и заемных средств (К4) = Собственный капитал / (Заемные средства – доходы будущих периодов – резервы предстоящих расходов) | 0,8 | 2 | 0,21 | |

| Рентабельность продаж (К5) = Прибыль от продаж / Выручка от реализации | 0,02 | 2 | 0,21 | |

| Итого | х | х | 1 |

Вывод: S = 2, что соответствует второму классу заемщиков.

Таблица 15. Расчет суммы баллов для ООО «Управляющая компания «Спецстройгарант» на 01.01.2008 года

| Показатель | Фактическое значение | Категория | Вес показателя | Расчет суммы балов |

| К1 | 0,21 | 1 | 0,11 | S = 0,11 х 1 + +0,05 х 1 + +0,42 х 2+ 0,21 х 3+ 0,21 х 3 = 2,26 |

| К2 | 0,98 | 1 | 0,05 | |

| К3 | 1,03 | 2 | 0,42 | |

| К4 | 0,13 | 3 | 0,21 | |

| К5 | -0,01 | 3 | 0,21 | |

| Итого | Х | х | 1 |

Вывод: S = 2,26, что соответствует второму классу заемщиков. А поскольку качественный анализ ООО «Управляющая компания «Спецстройгарант» как заемщика Банка выявил ряд отрицательных сторон, то класс кредитоспособности заемщика мы понизим на один балл. Таким образом, рейтинг ООО «Управляющая компания «Спецстройгарант» будет соответствовать третьему классу заемщиков, а это означает, что кредитование данного предприятия связано с повышенным риском для банка.

Похожие работы

... , а могут быть и внутренними. Но прежде всего необходимо исчислить названные выше коэффициенты ликвидности, определить отклонение в их уровне и размер влияния на них различных факторов. Анализ платежеспособности и кредитоспособности предприятия. Одним из показателей, характеризующих финансовое состояние предприятия, является его платежеспособность, т.е. возможность наличными денежными ...

... по своим краткосрочным обязательствам при бесперебойном осуществлении производственной деятельности. [26, с.211] Анализ платежеспособности необходим для: - Самой организации при оценке и прогнозировании финансовой деятельности; - Банков с целью удостоверения в кредитоспособности заемщика; - Партнеров в целях выяснения финансовых возможностей организации при предоставлении коммерческого ...

... и платежные обязательства предприятия: 1) задолженность, сроки оплаты которой уже наступили; 2) задолженность, которую следует погасить в ближайшее время; 3) долгосрочная задолженность. Анализ платежеспособности предприятия осуществляют путем соизмерения наличия и поступления средств с платежами первой необходимости. Различают текущую и ожидаемую (перспективную) платежеспособность. Текущая ...

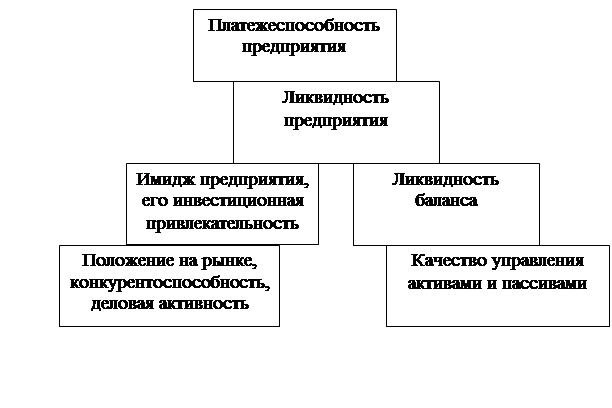

... имеет высокий имидж и постоянно является платежеспособным, то ему легче поддерживать свою ликвидность. Рисунок 1. Взаимосвязь между показателями ликвидности и платежеспособности предприятия Анализ платежеспособности предприятия осуществляют путем соизмерения, наличия и поступления средств с платежами первой необходимости. Различают текущую и ожидаемую (перспективную) платежеспособность. ...

0 комментариев